DexCom(DXCM)FY20 Q2決算レポート。期待のヘルスケア銘柄が好決算を発表。EPSは事前予想の2倍以上!2020年度の収益予想も上方修正と絶好調。

DexCom(DXCM)がFY20 Q2決算を発表しました。ヘルスケア銘柄として注目していましたが、期待通りの好決算を発表しています。

DexCom決算 $DXCM Q2

— tradetool@米国株投資 (@tradetool1) July 29, 2020

EPS $0.79 予想 $0.35 ⭕️

売上 $451.8M 予想 $415.39M ⭕️

・ガイダンス

2020年の売上高を約18.5億ドルと予想。

前回のガイダンスから上方修正。

株価 ⬆️1.13% to $422.5

DexComとは

会社名: DexCom Inc.

ティッカー: DXCM

Marketcap: $40,272,749,000.00

業種: Diagnostics & Research

Webサイト: http://www.dexcom.com

会社概要:

米国の医療デバイスメーカーで、糖尿病患者や病院用に血糖値測定器の設計、開発、商品化をビジネスとしている。製品には通院患者用の「SEVEN PLUS」、「DexCom G4」、「DexCom G4 PLATINUM」、および病院用の「GlucoCLear」などがある。

FY20 Q2決算概要

・FY20 Q2の収益は4億5,180万ドルとなり前年比34.3%増(事前予想は4億0,540万ドル)

・EPSは0.79ドル(事前予想は0.37ドル)

・米国の売上高は38%増、海外の売上高は21%増

・GAAP基準の純利益は4,630万ドル(1株当たり0.48ドル)で、前年同期比の-1050万ドル(1株当たり0.12ドル)から大幅に改善

素晴らしい決算ですね。この決算の背景は、「DexCom G6」といわれる最新の持続血糖モニター(continuous glucose monitoring:CGM)が非常に好調のためとのこと。

併せてコストが想定以上に抑えられている点もあります。営業費用は前年同期比4.3%増の2億1630万ドルにとどまっています。営業費用の増加率が収益の増加率よりも非常に遅い結果になっているのも好決算の要因になっています。

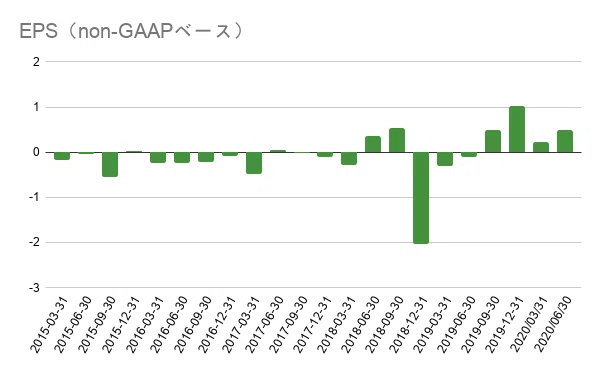

EPS/売上の予想と実績

これまでのEPSと売上の事前予想と実績も見てみましょう。

FY18 2Q以降、ガイダンスの予想を下回っていません。この結果を見ても非常に優秀な銘柄だということが分かります。

ガイダンス

FY20 2Qの決算で以下のガイダンスを発表しています。

・2020年度の収益を約18億5000万ドルと予想

以前のガイダンスでは、17億2500万ドルから17億7500万ドルの収益と発表していましたが、今回上方修正しています。

今後の見通し

DexComは糖尿病患者向け機器をビジネスとしています。

米国には4,800万人の糖尿病患者がおり、さらに8,800万人の人々が糖尿病の症状を経験しています。

世界には4億6,300万人以上の糖尿病患者がいると推定されています。

主力製品であるCGMは、継続的に血糖を遠隔監視するために使用します。そのためコロナ禍の中で病院に通院できない患者にとっては非常にありがたい製品であり、アフターコロナの世界になったとしても減ることはなく、むしろ増加していくと考えられます。

2Q決算でもDexCom G6 CGMが、カナダの保健当局から糖尿病の妊婦による一時的な使用が承認されたと語っていました。

新型コロナのワクチンが開発されて、新型コロナの心配が無くなったとしても糖尿病という健康被害は無くならないですし、DexComの製品が糖尿病患者を救うことも変わらないと思います。

現状は株価が上がりすぎてはいるものの、長期目的で保有を検討しても良い銘柄ではないでしょうか。

最後に

Twitterでは様々な情報発信をしてますのでフォローお願いします。

Twitter: @tradetool1

「株ブログ村」に登録しています。モチベーション維持のために是非クリックお願いします!

この記事が気に入ったらサポートをしてみませんか?