オクタ(Okta)FY21 Q2決算レポート。Q1に続いてQ2も安定の好決算。IDaaSのニーズ増加とともに、業績も好調を維持

クラウド管理サービス企業で、企業向けにID管理システムを提供している、Oktaが、FY21 Q2の決算を発表しました。

Oktaは、IDaaS(ID as a Service)最大手です。IDaaSとは、IDの管理をクラウド上で管理するサービスのことで、アプリケーション開発者にとっては、アプリケーションで必要とする認証まわりの機能をすべて提供してくれるので、非常に開発効率が上がるため、海外では人気のあるサービスです。

ガートナーのアクセスマネジメントに関するクアドラントでは、Oktaがトップのリーダーと評価されています。

Q1の決算に続いてQ2も好決算となりました。

FY20 Q2決算概要

以下のスライドは「Investor Presentation Q2 FY21」より。

決算ハイライト

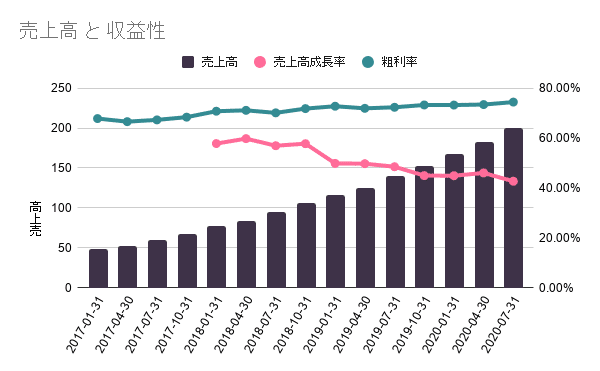

・Q2の売上は前年同期比43%増の2億4,040万ドル(事前のコンセンサス予想:1億8,640万ドル)

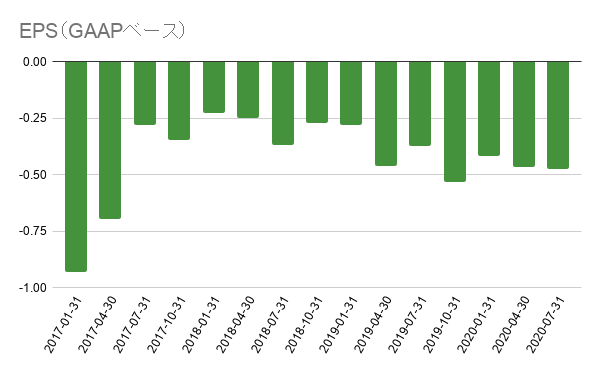

・EPSは0.07ドル(事前のコンセンサス予想:-0.02ドル)

・サブスクリプション収入は前年同期比44%増の1億9,070万ドル

・Remaining Performance Obligation (RPO)は、前年同期比56%増の14億3,000万ドル

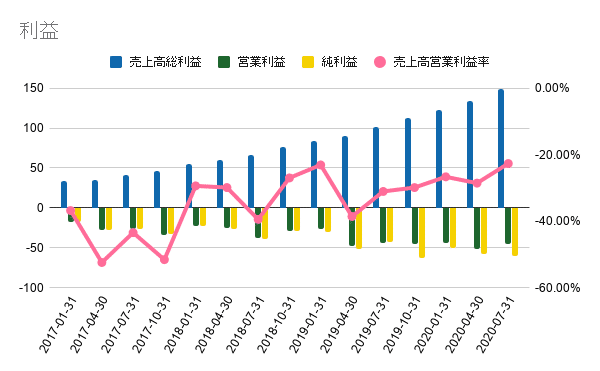

・GAAP の営業損失は4,540万ドルとなり、前年同期比の売上高営業利益率-31%から-22.6%に改善

・Dollar-based net retention rateは121%

・Q2で年間契約額が10万ドル以上の顧客が105社追加

・粗利率が74.48%と過去最高

EPS/売上のコンセンサス予想と実績

毎四半期で、EPS/売上ともに事前のコンセンサス予想を上回る数字を発表していますが、Q2のEPSはついにプラスになりサプライズ率も470%を叩きだしました。

ガイダンス

・Q3の売上を2億200万ドルから2億300万ドル(コンセンサス予想:1億9,670万ドル)

・Q3のEPSを-0.02ドルから-0.01ドル(コンセンサス予想:-0.06ドル)

・通期の売上を8億ドルから8億300万ドル(コンセンサス予想:7億7000万ドルから7億8000万ドル)

・通期のEPSを-0.03ドルから-0.01ドル(コンセンサス予想:-0.23ドルから-0.18ドル)

今後の見通し

Q2の決算はEPS、売上ともに事前のコンセンサス予想を上回る決算となりました。また、Q2の堅調な業績を受けて、Q3および21年度の収益ガイダンスの数値も引き上げています。

それにも関わらず、決算後の株価は軟調。

好決算にも関わらず株価が軟調な理由は、市場はもっと高いガイダンスを期待していたようです。

Q3のガイダンス数字は、+43%(Q2'19->Q2'20)から+33%(Q3'19->Q3'20)と、収益成長が減速しています。

しかし、+33%はまだまだ良好ですし、ガイダンスを超える決算を出してくれるはずです。

私はこの好決算で売る理由が見つからないので、ホールド&買い増しで対応します。

もう1つ、2020年のガイダンスも引き上げていますが、以前のガイダンス($770M 〜 $780M)に比べて今回のガイダンス($800M 〜 $803M)の方が、数値のバラツキが小さくなっています。

・(780-770) / 770 = 1.3%

・(803-800) / 800 = 0.4%

これはつまり、正確に収益を予想できるアイデアや指標があることを意味していて、ガイダンスを超えるための数値も見えていると考えています。

この記事が気に入ったらサポートをしてみませんか?