マコーミック(McCormick:$MKC)FY20 Q3決算レポート。調味料やスパイスの最大手で、ディフェンシブセクターらしい安定の決算を発表。

調味料やスパイスの最大手マコーミック(McCormick:$MKC)がFY20 Q3決算を発表しました。

マコーミックはディフェンシブセクターと言われている食品銘柄で、パンデミックの状況でも安定して業績を確保しています。

McCormick決算 $MKC Q3

— tradetool@米国株投資 (@tradetool1) October 1, 2020

EPS $1.53 予想 $1.52 ⭕️

売上 $1.43B 予想 $1.39B ⭕️

・ガイダンス

通期売上:5.62B ⭕️

事前予想:5.53B

通期EPS:$5.64-$5.72 ❌

事前予想:$5.74

グロース株ではないので急成長は期待できませんが、グロース株ブームが終われば資金が流れてくる可能性もあるため定期的にウォッチしている銘柄です。

今回決算で2対1の株式分割も併せて発表しています。それでは決算内容を見ていきましょう。

マコーミックとは

食品業界向けにスパイス、調味料ミックス、調味料、その他製品を製造、販売、販売しています。

コンシューマー部門とフレーバーソリューション部門の2つのセグメントで事業を展開しています。

セグメント

コンシューマー部門

コンシューマー部門では、スパイス、ハーブ、調味料、デザートを提供しています。このセグメントでは、米国でMcCormick、French、Frank's RedHot、Lawry's、Gourmet Garden、Club House、OLD BAYのブランド名で、ヨーロッパ、中東、アフリカではDucros、Schwartz、Kamis、Drogheria & Alimentari、Vahinéのブランド名で製品を販売しています。中国ではMcCormick、DaQiaoブランド、オーストラリアではMcCormick、Aeroplane、Gourmet Gardenブランドを展開しているほか、Zatarain's、Stubb's、Thai Kitchen、Simply Asiaなどの地域ブランドやエスニックブランドも販売しています。コンシューマー部門は、食料品店、量販店、倉庫店、ディスカウントストア、ドラッグストア、Eコマースなどの小売業者を対象に、代理店や卸売業者を通じて直接・間接的にサービスを提供しています

フレーバーソリューション部門

フレーバーソリューション部門は、多国籍食品メーカーや外食産業の顧客に調味料ブレンド、香辛料・ハーブ、調味料、コーティングシステム、コンパウンドフレーバーを提供しています。外食産業の顧客には、代理店を通じて直接、間接的にサービスを提供しています。

主な顧客

マコーミックのコンシューマー部門の顧客の1つであるWal-Mart Storesへの売上高は、2019年の連結売上高の約11%を占めています。

フレーバーソリューション部門の顧客の1つであるPepsiCoへの売上高は、2019年の連結売上高の約10%を占めています。

季節性

季節的要因により、売上高、利益および営業キャッシュフローは、第1~2四半期は減少傾向で、第3四半期から増加し、ホリデーシーズンの影響で第4四半期には大幅に増加するという季節性があります。

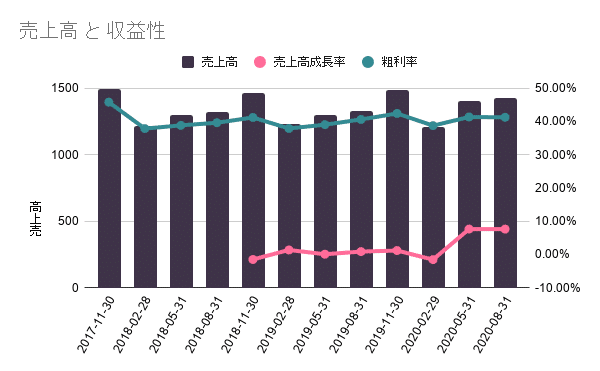

FY20 Q3決算概要

安定感抜群です。パンデミックの影響でFY20 Q2から売上高成長率が上昇している点もポイントです。

・FY20 Q3の売上は14.3億ドルとなり、前年同期比8%増(事前のコンセンサス予想は13.9億ドル)

・EPSは1.53ドル(事前のコンセンサス予想は1.52ドル)

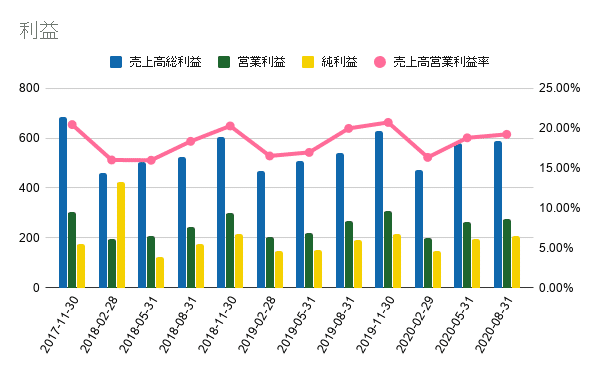

・営業利益は前年同期の2億5,400万ドルに対し、第3四半期は2億7,300万ドルとなり8%増

・調整後の営業利益は2億7,300万ドルで、2019年第3四半期の2億6,100万ドルから5%増

コンシューマー部門

・グローバルの消費者需要は堅調に推移しているが、これは消費者の家庭内での食事の増加を反映したもの

・独自の調査データによると、消費者の家庭内で食事する関心度は高くなっている(ゼロからの調理が増えている、料理体験を楽しむ、食事の機会に味を加えるなど)

・世界的に家庭での調理志向が高まっており、今後も継続していくことが期待される

フレーバーソリューション部門

・クイックサービス店の客足が回復基調にあることが確認された

・その他の外食産業の回復ペースは鈍化しており、チャネルや市場によって異なる

・包装食品の顧客需要はCOVID以前の水準に戻ってきている

・トータルフレーバーソリューション事業は緩やかに回復しているが、2019年の水準には至らない

EPS/売上のコンセンサス予想と実績

サプライズ率は低いものの、EPS、売上高ともに事前のコンセンサス予想を上回っています。

ガイダンス

2020年通期の売上予想を約56億2000万ドルと報告しています。またEPSは5.64~5.72ドルと予想しているとのこと。(2019年通期の売上は53億4740万ドル)

カンファレンスコールでのQAサマリ

1.Q3以降のコロナに関するコストやインセンティブコストは増える見込みか?

継続するコストもあれば、継続しないコストもある。生産規模の拡大、従業員のオンボードなどが増える見込みだが、来年には影響しないだろう。PPEやその他のものは継続する。

インセンティブコストは業績に応じた報酬があり、従業員は今年も成果を上げている。インセンティブコストは現在、プログラムの最高水準にあります。これを繰り返すには素晴らしい業績が必要なので、追い風になっていると思われる。

2.来年度の第1四半期は堅調に推移すると思われます。通期のトップラインの成長に自信があるかどうか?

コロナの影響で、消費者はより新鮮で健康的な食事のために、より多くのスパイス、調味料、ソースを使用して家庭で料理をしています。マコーミックブランドは何百万世帯に浸透し、強い満足感を得ている。米国だけでなく、世界的に。ブランドへの投資は、危機を乗り切る原動力となる。イノベーションを持ち、バックログを持つこと。サプライチェーンの回復力を持ち、さらなる成長に向けて今も成長を続けています。ブランドマーケティングの支出も増加しています。

3.ユーロに対し大規模投資を行ったが米国では行っていないがどう考えているか?

APACが最初で次にユーロで能力増強を行ってきた。今年、米国への大規模投資を実施する。米国のビジネスは非常に大きいと考えている。

4.新製品の発売はFY21の利益になるが、これらのキャパシティは?

需要の急増もあり、コアアイテムに集中したい。上半期に発売された新商品は試用期間が長かったが、下半期に発売された新商品はFY21に延期する。

5.在庫は?

第2四半期の米国の需要スキャナーは55%増で、まだ20%以上増加しており、需要に追いつくのに苦労している状況で在庫を削減している。需要を満たすために、棚の在庫を再構築し、小売業者の安全在庫、パイプライン全体の通常レベルの在庫を再構築する必要があります。再構築は年内にも行われ、消費者の成長に自信が持てるようになります。このような状況にあるのは当社だけではありません。

6.配送料は上がっているのか?売上やコストの何%がこれですか?

この12ヶ月間は上下しています。数年前にコンテナが大規模に不足し、業界は打撃を受けましたが、我々はなんとかやりくりしています。

今後の見通し

他の会社と同様にマコーミックもEコマースの成長が加速しているようで、いくつかの市場では3桁成長を達成しているようです。

NewNormalな食生活が外食から内食へと変化するのであれば、引き続きマコーミックにとっては追い風になりそうです。

現在の株価はMA50を下回っている状況のため、今すぐに買いたいとは思いませんが、グロース株への資金流入が終わってディフェンシブセクターに資金が流入してくるのであれば、投資対象にしていきたい銘柄です。

この記事が気に入ったらサポートをしてみませんか?