Magnite(MGNI)FY20 Q3決算レポート。Disneyとの取引発表でにわかに注目のデジタル広告プラットフォーマー。今後の成長を見守っていきたい銘柄。

Magnite(MGNI)がFY20 Q3の決算を発表しました。Magniteはデジタル広告インベントリの購入・販売を自動化する技術ソリューションを提供しています。デジタル広告というと、The Trade Desk(TTD)が有名ですが、Magniteは広告エコシステムとして The Trade Deskと連携していて競合他社ではありません。

Magniteは今まで目立った業績ではありませんでしたが、2020年のデジタル広告市場の加速にともない、FY20 Q3で売上高成長率が62%増と急加速しました。

この市場の成長はパンデミックが終了すると更なる加速が予想されていて、FY21も高い成長率が見込まれています。

私は決算発表後に株価が大きく下げたタイミングでポートフォリオに組み入れました。

Magnite会社概要

会社名: Magnite, Inc.

ティッカー: MGNI

Marketcap: $1,082.64

業種: Retailing

会社概要:Magniteは2020年にRubiconProjectとTelariaが合併して設立され、デジタル広告インベントリの購入・販売を自動化する技術ソリューションを提供しています。

Magniteのプラットフォームは、買い手と売り手を結びつけ、プラットフォーム上で管理されているデジタル広告インベントリーのための透明性の高い独立した広告マーケットプレイスを提供しています。同社のクライアントには、ウェブサイトやモバイルアプリケーションの大手パブリッシャーやデジタル広告在庫のバイヤーが含まれています。

広告インベントリは、ディスプレイ、オーディオ、ビデオなどの広告ユニットと呼ばれる様々な形態を「プライベートマーケットプレイス」と呼ぶリアルタイム入札で提供しています。さらに、「オープンマーケットプレイス」と呼ぶオープンオークション入札もあり、モバイルウェブ、モバイルアプリケーション、デスクトップ、コネクテッドテレビ(CTV)などの様々なチャネルやを介してユーザーにアクセスされます。Magniteは、これらのプラットフォームから収益を得ています。

Magniteは、北米と欧州だけでなく、アジア、オーストラリア、南米でも事業を展開しています。

Magnite vs The Trade Desk

デジタル広告というと、The Trade Deskと競合するのではと考える方もいるかと思いますが、The Trade DeskはDSP(Demand-Side Platform)で、MagniteはSSP(Supply-Side Platform)であり直接競合はしません。

DSPは広告主(広告配信を希望している側)の広告配信プラットフォームで、SSPはメディア(広告枠を提供している側)のプラットフォームで、広告収益の最大化を目的とした媒体側のプラットフォームです。

デジタル広告のエコシステムを1枚のスライドで表現されている方がいましたので参考までにリンク貼っておきます。

Programmatic Ads 102

— Dhaval Kotecha (@dhaval_kotecha) November 12, 2020

Going a little deeper, this is how an auction looks like in the adtech ecosystem.

cc-ing folks with positions in programmatic: @dannyvena @danielsparks @Beth_Kindig @RamBhupatiraju @FromValue @adventuresinfi @KermitCapital @7Innovator

Thread 👇 pic.twitter.com/wgypZX4Cgs

Magniteは、デジタルパブリッシャー、ストリーミングサービスなどメディアに対して、可能な限り高いレートのための広告スペースを販売することを支援します。

The Trade Deskは、マーケティング担当者が複数のウェブサイト/アプリ/ストリーミングサービスで広告スペースを購入し、特定のユーザーをターゲットにした広告を掲載してビジネスを促進することを支援します。

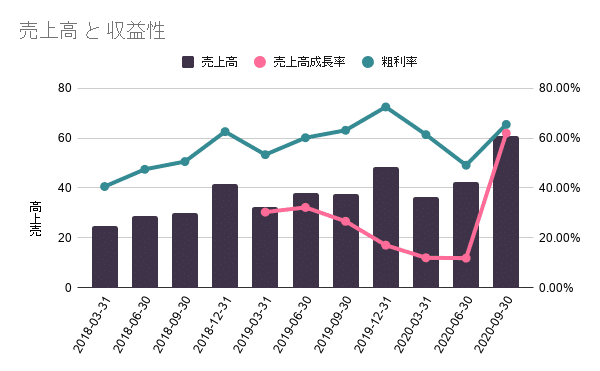

FY20 Q3決算概要

・Q3の売上は前年同期比62%増の$61.0Mとなりました。

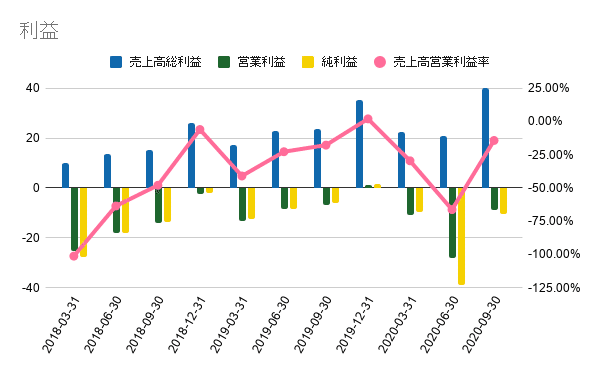

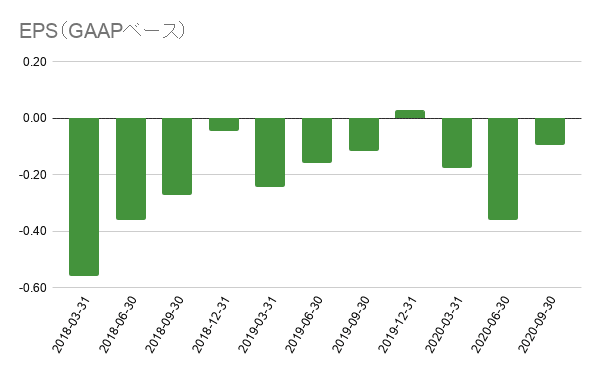

・EPSは($0.12)となりました。

・CTVの売上は前年同期比51%増の$11.1Mとなりました。

ガイダンス

Q4の売上を$72.0M 〜 $75.0Mと予想しています。事前のコンセンサス予想は$69.1Mでした。

EPS/売上のコンセンサス予想と実績

ここ直近の2四半期でコンセンサス予想を上回る数字を出してきています。

市場とのギャップ

The Trade Deskの時価総額は、約360億ドルに対して、Magniteの時価総額は12億ドルとまだまだ小さいです。

その分、市場ではまだ割安な状況で、The Trade DeskのPSRは約42ですが、MagniteのPSRは5となっています。

勿論、割安で放置されているには理由があります。

収益の伸び

The Trade DeskはQ3で+32%の増収、Q4のガイダンスも+35%の増収を計画しており安定した収益発表をしています。数年前からの成長と一貫した収益性は、将来の巨大な市場/TAMを前にして成長のための投資をしながら利益を維持することは簡単ではありません。

MagniteはQ2の決算は-24%の減収でしたし、それ以前も目立った決算ではありませんでした。Q3で一気に+62%の増収となったものの、まだ1,000万ドルの損失となっています。しかも、この数字は合併後と合併前の数字を比較しているので注意が必要です。

合併前のRubiconProjectとTelariaの収益を合算した数字と比較した場合、Magniteの第3四半期の総売上高は前年比で12%増となっています。

CTVは約50%の成長で、TTDが今四半期に報告したCTVの成長率100%以上の成長には及ばないものの、これは素晴らしいことです。

ディズニー × マグナイト

私が購入を決めた理由がこれです。

2020年10月にDisneyはMagniteのシステムを搭載したDisney Hulu XPと呼ばれる単一のプラットフォームを発表しました。さらに10月中旬には、Disneyは従来のテレビからストリーミングへの移行を加速させる計画を発表するプレスリリースを発表しました。

Magniteの決算発表時にも、複数のアナリストがDisneyとの提携について質問しましたが、経営陣は詳細を明らかにすることは許されていないとのことで明確な回答はありませんでした。

また、ディスカバリーチャンネルも、9月末にストリーミングサービスの収益化のための広告プラットフォームとしてMagniteを選択したというリリースを出しています。

このような直近で多くのビッグネームとの提携することは、Magniteの収益にとって急速に成長する可能性があります。

今後の見通し

以上のように、Magniteには多くの可能性を持っていることは間違いありませんが、TTDのようにすぐに評価されるかというと微妙です。

まだ成長の初期段階であり、今後も継続して成長するかは次の決算、次の次の決算を見ないと分かりません。SSPの市場で支配的なプレイヤーになるかどうかはまだ分かりませんが、十分ポテンシャルはあるんじゃないかと思っています。

Disneyとの取引はMagniteにとって大きな取引であり、私がMagniteに投資した理由でもあります。その他にも次のような理由で投資を決めています。

・時価総額が小さく(わずか12億ドル)、大きなTAMがあり成長余地が大きい

・低PSR

・広告予算は2020年と比較して2021年には劇的に改善し、2022年には再び改善する可能性が高い

しかし、Magniteの成長は始まったばかりで、どちらに転ぶかはまだまだ分かりません。特に懸念の1つとして、SSPがDSPよりもコモディティ化されており、競合もそれなりにいるということ。これがThe Trade DeskとMagniteの大きな違いです。

とはいえ、SSPのトッププレイヤーに成長してくれれば、テンバガーも狙えると思っており、こつこつ買い増ししていこうかと思っています。

この記事が気に入ったらサポートをしてみませんか?