Snap FY20 Q2決算レポート。売上、ユーザー数は順調に増加しているものの、収益化が課題。今後の成長鈍化の懸念もあり厳しい決算となった。

スマートフォンアプリ「Snapchat」を開発する「Snap」が、FY20 Q2決算を発表しました。

収益は前年同期比17%増と好調でしたが、営業損失が2億5,500万ドルから3億2,600万ドルに拡大しています。ユーザー数も順調に増加しているにも関わらず、収益化に苦慮しているように見えます。

SNAPとは

会社名:Snap Inc.

ティッカー:SNAP

Marketcap: $29,992,880,100.00

業種: Internet Content & Information

Webサイト: http://www.snap.com

会社概要:

米国のソーシャルメディア企業で、写真・動画共有アプリの「スナップチャット」を通じ、短いビデオや画像イメージで情報交換やコミュニケーションのサービスを提供。

Snapについては過去に記事にしていますので併せてご確認ください。

FY20 Q2決算概要

・売上は前年同期比17%増の4億5,400万ドル

・売上総利益率は、2019年第2四半期が46%だったのに対し47%に改善

・営業損失は2億5,500万ドルから3億2,600万ドルに拡大

・調整後EBITDAは-96百万ドルで、2019年第2四半期の-79百万ドルから低下

・営業キャッシュフロー、フリーキャッシュフローともに改善しているもののマイナス

DAU(Daily Active Users)はFY20 Q2で全世界で2億3800万人となり、事前の会社予想である2億3900万人には届きませんでした。

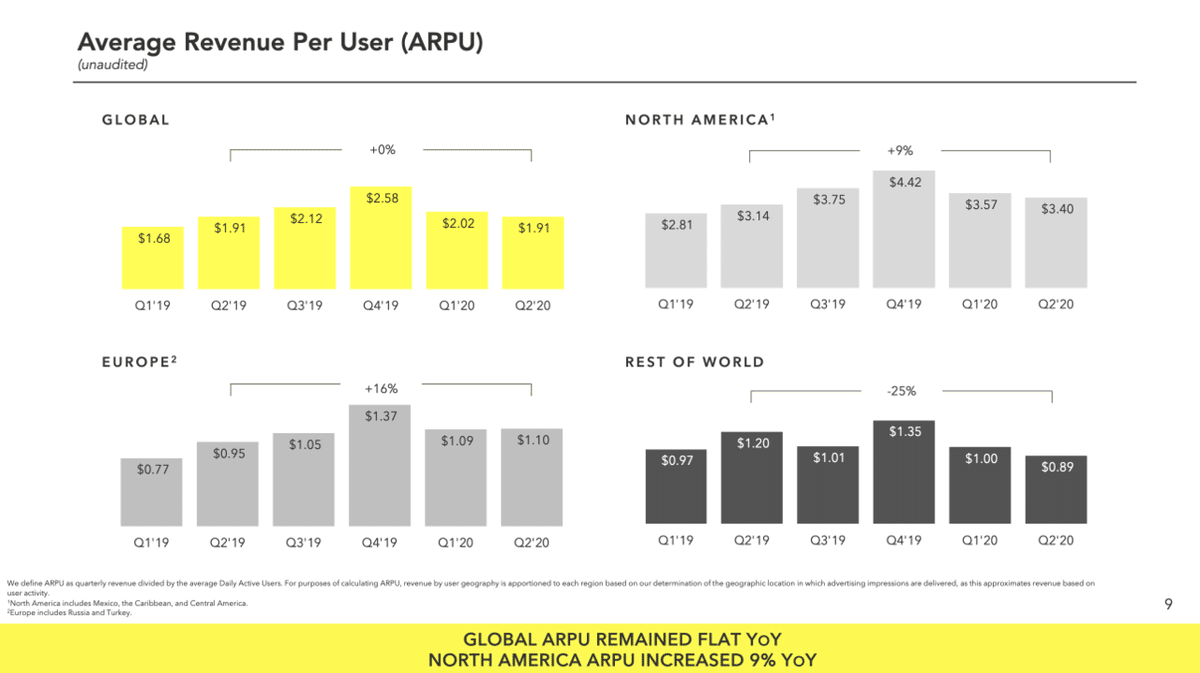

ARPU(Average Revenue Per User)は、$1.91と前年同期比と同じ数値です。DAUは伸びているにも関わらず、ARPUの成長が無いということは、収益化がうまく進んでいないとも言えそうです。新型コロナの影響で企業の広告出稿控えが進んでいることも影響としてはありそうですが。

EPS/売上の予想と実績

これまでのEPSと売上の事前予想と実績をグラフ化しました。

EPS、売上ともにアナリスト予想を上回る結果となっています。

ガイダンス

新型コロナの影響が不確実なため、第3四半期の収益、ユーザー数の増加、EBITDAの公式な見通しを発表しませんでした。

しかし、FY20 Q2 Earnings Callの中でDerek Andersen CFOが、第3四半期の投資の指針とするために使用している大まかな予想を話しています。

・DAUは2億4,200万~2億4,400万人(前年比15%~16%の成長)

・約20%の収益成長

・収益コストと運営コストを合わせて、~20%台半ばの割合で成長

Q2のDAUは前年同期比で17%増加しましたが、Q3は15%から16%と鈍化すると見込んでいます。

さらにEarnings Callで、売上原価と営業費用は売上高をわずかに上回るペースで成長し、前四半期の約18%から20%台まで増加すると語っています。

もし、コストが再び収益成長を上回った場合、昨年よりも大きなEBITDA損失が発生することになります。

また、Derek Andersen CFOは、2020年の調整後EBITDAベースでの収益性を目標にしていないと語っています。

「短期的な収益ではなく、長期的な成長のための投資をより重視している。投資家は、ユーザーの持続的な成長と、長期的な収益成長のための基盤を構築するためのプラットフォームへのより多くの広告主の誘致という形で、これらの投資が報われることを期待しています。」

今後の見通し

このEarnings Callを聞く限り、正直投資したいという気が起きない残念な発表だと感じました。

第2四半期は4四半期連続でユーザー数が2桁の割合で増加したにもかかわらず、収益化の具体的な目途が立っていないという点が大きな懸念です。

さらに、経営陣が収益や利益よりもユーザーの成長に基づいて評価する傾向にあるため、今後成長が鈍化する可能性もありそうです。

最後に

Twitterでは様々な情報発信をしてますのでフォローお願いします。

Twitter: @tradetool1

「株ブログ村」に登録しています。モチベーション維持のために是非クリックお願いします!

この記事が気に入ったらサポートをしてみませんか?