Snap(SNAP) FY20 Q3決算レポート。成長率52%増のサプライズ決算を発表。他のソーシャルメディア株も後に続くか?!

Snap(SNAP)が FY20 Q3決算を発表しました。Q2の決算はイマイチでしたがQ3は素晴らしいサプライズ決算となっています。

Snap決算 $SNAP Q3

— tradetool@米国株投資 (@tradetool1) October 20, 2020

EPS $0.01 予想 $-0.05 ⭕️

売上 $678.7M 予想 $547.2M ⭕️

売上は前年同期比+52.1%

・ガイダンス⭕️

Q4売上:$824.5M - 841.3M

事前予想:$713.4M

Q2決算レポートはこちら。

FY20 Q3決算概要

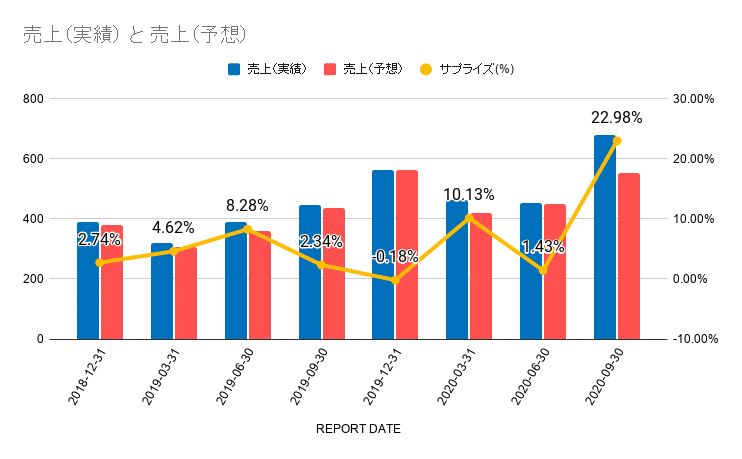

・Q3の売上は前年同期比52%増の$679M(事前のコンセンサス予想は$547.2M)

・EPSは前年同期比28%増の$2.73

・売上高営業利益率は-24.7%に改善

・フリーキャッシュフローは前年同期比$15M改善し$-70M

・営業費用は増加傾向で前年同期比24%増

やはり目を見張るのは、売上高成長率が52%増と50%台の大台に乗せてきたことでしょうか。

SNAPの決算プレゼン資料も見てみます。

地域別の成長率は、北米が最も高く56%増。

デイリーアクティブユーザー数は18%増の2.49億人。

Q2のDAUは前年同期比で17%増加で、Q3は15%〜16%に鈍化すると発表していましたが、結果的にはQ2を上回る18%増となりました。

ARPU(ユーザー単価)はDAU以上の増加率で、28%増となりました。

調整後のEBITDAは、初の黒字達成となっています。

EPS・売上の予想と実績

事前のコンセンサス予想と実績の比較は、EPSが120%、売上が23%のサプライズ率となり、今回の決算が投資家にとって十分サプライズに値する決算だったことが分かります。

今回のサプライズ決算を受けて、時間外株価は23%高の35ドルをつけています。

ガイダンス

今回のガイダンスはコロナによる不確定要素があるため見送りとなっていますが、カンファレンスコールの中で以下のように述べています。

現在の良好な事業環境が継続し、ホリデーシーズンが例年通りに実現すると仮定すると、第4四半期には前年比47%~50%の増収が可能と考えています。費用面では、当社は事業の長期的な成長に向けた投資を継続していく方針であり、現在、当社が確立した勢いを倍増させるための増分投資を検討しています。その結果、第4四半期の経費の伸びは前年同期比でこれまでの実績を上回ると予想しています。

引き続き50%近い成長率となる見込みのようです。

今後の見通し

今回の決算では、売上高成長率が50%超えとグロース銘柄並の成長率となりました。

Q4も引き続き50%近い成長率が見込まれているとのことなので、今回の決算でSnapに乗る検討をしている投資家も多いのではないでしょうか。

株価はQ2決算で下げた後に回復し、上昇トレンドとなっています。

また、今回のSnapの好決算を受けて、他のソーシャルメディア株も上昇しています。

Facebook (FB:NASDAQ)

Twitter Inc (TWTR:NYSE)

Pinterest Inc (PINS:NYSE)

こういった関連銘柄を狙うのもおもしろいかもしれませんね。

記事はあくまで個人の意見であり、如何なる投資を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?