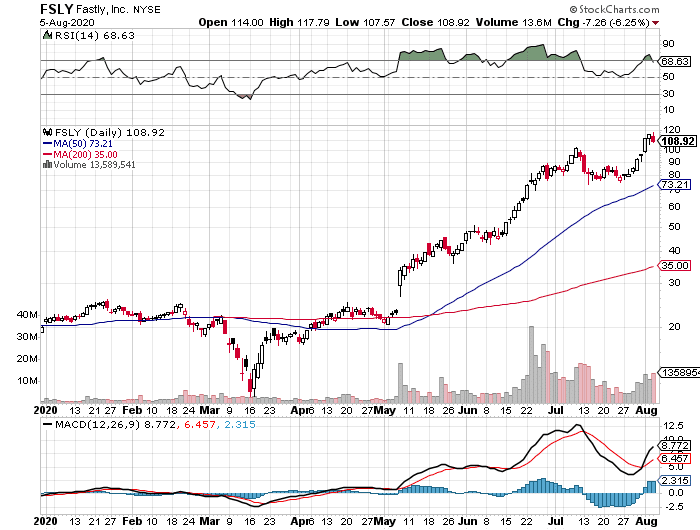

Fastly(FSLY) FY20 Q2決算レポート。売上高は前年比62%増と文句なしの決算。さらにガイダンスの引き上げを発表。(2020/8/9追記あり)

Fastly(FSLY) がFY20 Q2の決算を発表しました。Zoomとともに人気のグロース株で、株価も2020年1月から約5倍になっています。

FY20 Q2決算も非常に良い決算内容となりました。

Fastly(FSLY)とは

会社名: Fastly, Inc.

ティッカー: FSLY

Marketcap: $11,240,544,300.00

業種: SoftwareApplication

Webサイト: http://www.fastly.com

会社概要:

FastlyはCDN (Contents Delivery Network)を提供する会社です。

CDNとは、インターネット上にキャッシュサーバーを分散配置し、エンドユーザーに最も近い経路にあるキャッシュサーバーから画像や動画などのWebコンテンツを配信する仕組みのこと。エンドユーザーに近い場所からコンテンツを配信することで、遅延を減らしたり中央サーバーの負荷を下げるメリットがあります。

CDNは以前からある技術で、競合にはAkamai, Cloudflareなどがあります。Fastlyと競合との違いとして、プログラマブルで開発者によるカスタマイズが可能な点が上げられます。

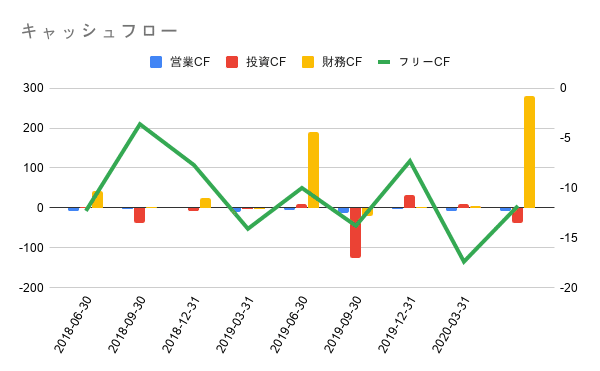

FY20 Q2決算概要

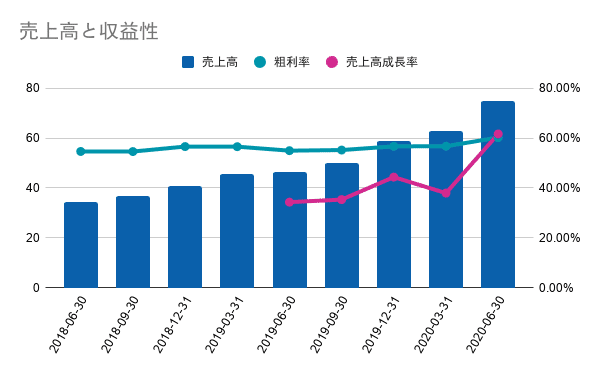

・売上高は前年比62%増の7500万ドルとなり、事前のコンセンサス予想の6040万ドルを上回った

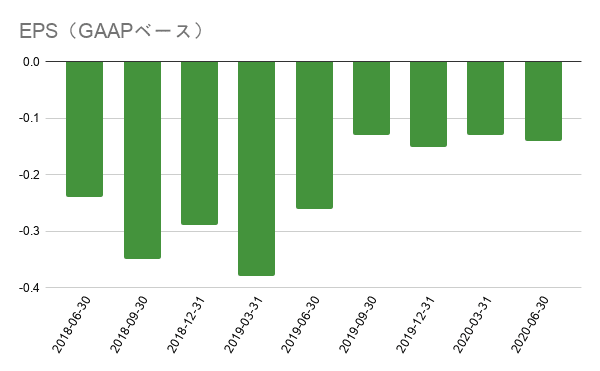

・EPSは0.02ドルとなり、事前のコンセンサス予想の-0.01ドルを上回った

・粗利益率は前年同期比の55%から60.2%に上昇

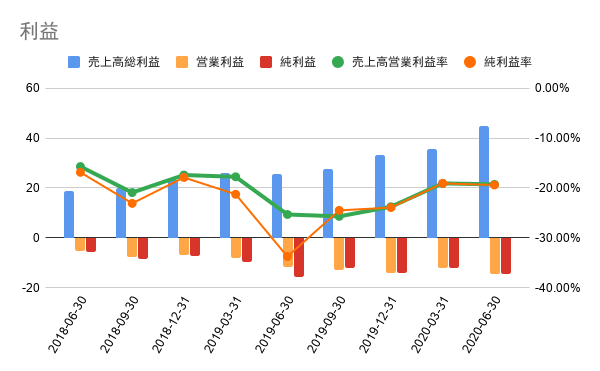

・営業損失は1,400万ドル

・DBNER(売上継続率)は137%となり、FY20 Q1の133%から上昇

・NRR(顧客の売上継続率)は138%で、FY20 Q1の130%から上昇

・企業の総顧客数は304社で、FY20 Q1の297社から増加

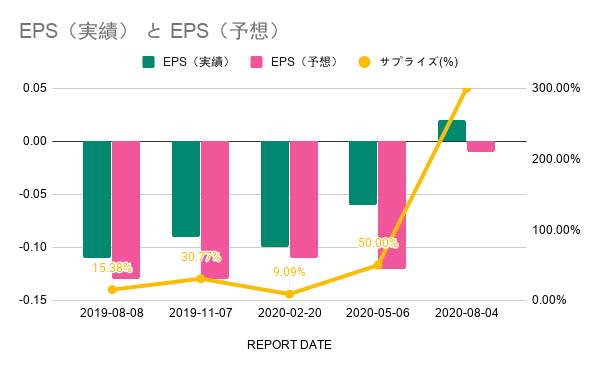

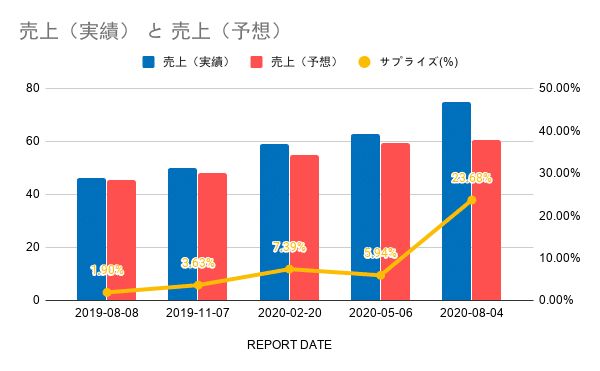

EPS/売上の予想と実績

これまでのEPSと売上の事前予想と実績も見てみましょう。

毎四半期でEPS/売上ともにコンセンサス予想を上回っていますが、FY20 Q2 のサプライズ率が群を抜いています。

競合とのパフォーマンス比較

競合のAkamaiとCloud FlareとFastlyのパフォーマンス比較を見てみましょう。

Fastlyが群を抜いています。ここまで差が付いている理由は、FastlyはそもそもCDNというマーケットではなく、自らを「Edge cloud platform」と読んでおり、明確に差別化をしています。

Fastlyがプログラマブルで開発者によるカスタマイズが可能な点が上げられます。

一例として、Fastlyはおよそ0.15秒でキャッシュを更新/削除できる機能を持っています。記事を更新した場合や削除したい場合に瞬時に反映できるこの機能は競合には無い強みとなっています。

ガイダンス

Q3の売上を7350万ドルから7550万ドルと報告しました。以前のコンセンサス予想は7,190万ドルでしたので、ガイダンスを引き上げています。

2020年通期の売上を2億9000万ドルから3億ドルと報告しました。以前のコンセンサス予想は2億8000万ドルから2億9000万ドルでしたので、通期についてもガイダンスを引き上げています。

今後の見通し

今回の決算は素晴らしかったですが、既に株価が高騰していることもあり、株価は下落しました。

また、FastlyのJoshua Bixby CEOがBarron'sのインタビューで、「TikTokは同社の単独最大の顧客であり、今四半期の収益の12%を占めている」と語ったことも影響があったかもしれません。

ドナルド・トランプ大統領はTikTokを国家安全保障上のリスクとしてを挙げており、マイクロソフトが買収した場合には、財務省が買収価格の減額を受けるべきであると示唆しています。

実際にマイクロソフトが買収するかどうかが不明なため、Fastlyの今後の業績への不安が株価を押し下げた可能性もあります。

逆にポジティブ要素としては、WebAssemblyを用いたサーバレス基盤を同社のエッジデータセンターに置いた「Compute@Edge」をプライベートベータとして公開したと発表しており、このサービスはベータ版であり収益ガイダンスに含まれていない点があります。

「Compute@Edge」が収益を生み出してくれれば、更なる成長も期待できます。

以上のように、今後のFastlyの成長に影響がありそうなポジティブ要素とネガティブ要素があるため、投資判断は意見が分かれるかもしれません。

かくいう私も、Fastly銘柄を保有しているため、売り払うか保有するか判断に迷うところ。。

(2020/8/9追記)

週末にFastlyのカンファレンスコールを聞いたのですが、以下2点について気になりました。

1つ目が今後の成長率について。

「基本的には40%以上の成長率である」と語っており、すでにトラフィック量は鈍化傾向とのこと。保守的に見積もっているとしても、次の四半期の成長率は50%程度になりそう。さらに最大顧客であるTikTokのリスクもあり。

2つ目が顧客の増加数。

決算発表の中で、新たに7つの顧客を追加し、総顧客数が297から304になったという話。たったの7企業。。。

カンファレンスコールでは、「既存顧客が時間の経過とともに、利用料を増やしているので問題無い」との発言があったが、それにしても顧客数が増えていないですね。

Fastlyの現時点のPSRは約27倍と大分下がってはいるものの、20倍程度まで下げてもおかしくありません。

この記事が気に入ったらサポートをしてみませんか?