2021年8月のポートフォリオレビュー。個別銘柄のコメント付き。

🌸 始めに

この記録は私自身の記録としてまとめています。まとめることは投資を考える上で非常に役立ちますし、それを公開することで個人投資家の方々に多少なりともヒントになればと思っています。

毎月ポートフォリオを残すという作業は、すでに10年近くになります。しばらくはローカルで残していただけでしたが、3年前ぐらいに別ブログで公開を始めて、今はこのnoteで記録を残しています。

10年の間にパフォーマンスが良いときもあれば悪いときもあり、時には30%程度下落した月もありました。当時の記録を読み返すと、相場はいつでも勝てるわけではないし、間違いなく今後も同じ事が起こるということを再認識させてくれます。

8月はFUTUでやられたりもしましたが、総じて良い月でした。8月は軟調相場を予想してましたが、小型ハイグロ銘柄に資金が流れてきたのか、ポートフォリオは非常に順調でした。

私の投資戦略は一時的な株価の変動を気にするのではなく、最高の企業に固執しています。半年後、1年後に市場がどうなるかは分かりませんが、保有企業の業績は問題ないことは明かなので、安心して眠ることができます。

2020年は米国株投資家にとって夢のような1年でしたが、2021年はそんな夢のような期待は忘れた方が良さそうです。

特にハイグロ中心に投資をするのであれば、この程度の乱高下は正常運転です。日々の株価に一喜一憂せず、狼狽売りをすることなく、自身が信じた銘柄を抱いてリラックスすることが大事です。

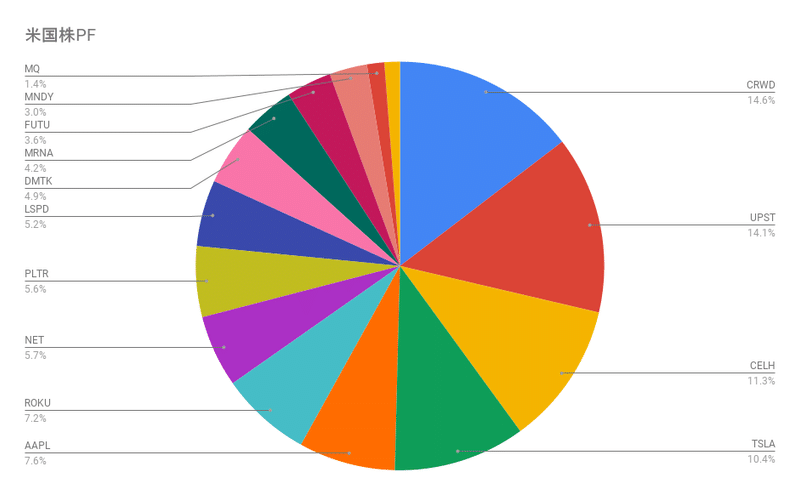

🌸 2021年8月末時点のポートフォリオ

🌸 8月の取引

・新規買い

PLTR、MQ、MNDY、MRNA

・買い増し

ROKU、UPST、CRWD

・売却

ATER、DRIO、UPST、CRWD、MGNI

🌸 CrowdStrike(CRWD)

引き続きMy PFで最大の割合を占める、最高の信頼性を誇るポジションです。CrowdStrikeは世界有数のセキュリティ企業になるポテンシャルを持っていると思っており、ビジネスモデルも業績も心配していなかったのですが、チャートがMA50を割ってしまい、気持ち悪いチャートになったのでポートフォリオの半分を売却しています。

$CRWD 寄りで半分ぐらい利確。

— tradetool@億り人 - 米国株投資 (@tradetool1) August 16, 2021

先週MA50を割り、チャートの形もヘッドアンドショルダーを作り始めていてどうにも気持ち悪かったので。$CRWD 売ったのはいつぐらいだろう🤨

その後、$230の節目まで下げたので買い直しています。

昨夜は $UPST と $CRWD を買い直し。$CRWD は$230の節目まで下げたので少し買い直したけど、$230割るようなら$220割れも覚悟してる。 pic.twitter.com/YKwX3LoBMY

— tradetool@億り人 - 米国株投資 (@tradetool1) August 19, 2021

決算発表前には、最低でも超えてもらいたい指標についてもツイートしています。

今週は $CRWD の決算発表です。それなりのポジションを保有しているので、当然決算には期待してます。

— tradetool@億り人 - 米国株投資 (@tradetool1) August 29, 2021

事前のコンセンサス予想を超えてもらうことは勿論ですが、最低でも以下の数値は超えてもらいたいところ。

(つづく)

👍 売上:$340M(前年同期比+70%、前四半期比+12%)

— tradetool@億り人 - 米国株投資 (@tradetool1) August 29, 2021

👍 ARR:$1.35B(前四半期比+13%)

👍 新規顧客数:1600社(前四半期比+14%)

👍 NRR:120%

👍 売上総利益率:75%$CRWD は例年、1Qより2Qの方が数字が良いため上記数字は期待したい。

(つづく)

$CRWD は、顧客が利用するモジュール数が増えれば増えるほど売上が上がるビジネスモデルのため、この数値も気にしておきたいポイント。

— tradetool@億り人 - 米国株投資 (@tradetool1) August 29, 2021

FY21 1Q時点の「4つ以上/5つ以上/6つ以上」のモジュールを利用する顧客の割合は以下の通り。

✨ 4つ以上:64%

✨ 5つ以上:50%

✨ 6つ以上:27%

(おしまい)

決算の結果は以下の通り。

$CRWD 決算発表されたので答え合わせ。

— tradetool@億り人 - 米国株投資 (@tradetool1) August 31, 2021

👍 売上:$337.7M

👍 ARR:$1.34B

👍 新規顧客数:1660社

👍 売上総利益率:76%

FY21 1Q時点の「4つ以上/5つ以上/6つ以上」のモジュールを利用する顧客の割合は以下の通り。

4つ以上:66%

5つ以上:53%

6つ以上:29% https://t.co/RA62A7161R

悪くはなかったんですが、サプライズというほどでも無く普通に良い決算という印象。

$PANWの決算が良かっただけに期待していたんだけど、もう少し頑張ってもらいたかったというのが個人的な感想。

今後トリミングするかどうかはこれから検討しますが、投資家がCrowdstrikeに期待する持続的な成長がどの程度なのかは意識しておきたい。期待する成長に届かないのであれば売られるのがハイグロ銘柄の宿命なので。

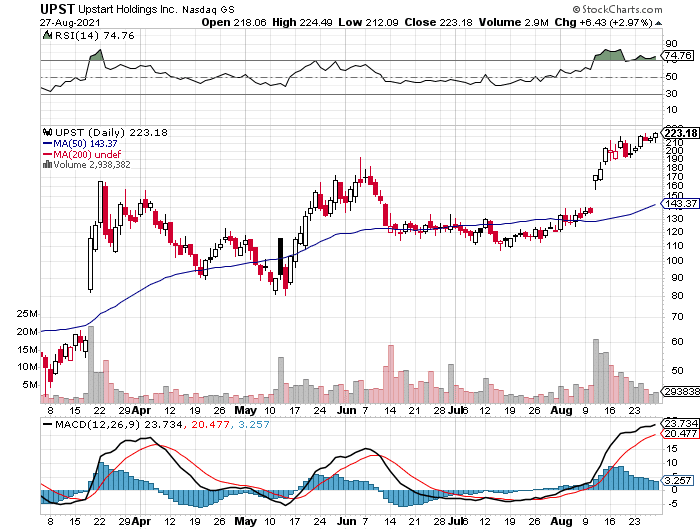

🌸 Upstart(UPST)

8月に超絶決算を発表し、日本の株クラ界隈でも一気に注目度が増しましたね。

株価も順調にATHを更新しています。

UpstartはGoogleの元社員によって設立された、従来のクレジットスコアベースの融資モデルよりも正確にリスクを特定し、より多くの申請者を承認する ことを目的とした、AIを活用した融資プラットフォームです。

AIを活用している利点は、より多くのローンを作成し、それらのローンの支払いが増えるほど、より賢くなります。つまり先行者利益でありデータを収集し続ける限り、競合他社に対して数年の先行者利益を得ているということ。Upstartの意思決定プロセスは、従来の金融機関よりもはるかに信頼性の高いものとなっていて、債務不履行の件数は75%と大幅に減少しています。

従来の銀行のように、融資のために預金を集めなければならないようなモデルであれば、これほど急速な成長は難しいでしょうが、Upstartは異なる方法をとっています。従来の金融機関とパートナーシップを結び、それらの金融機関と借り手を結びつけるマーケットプレイスの役割を果たします。今年の初めには2つの銀行と提携していましたが、現在は25の銀行と提携しています。

なぜ米国の銀行は、Upstartと手を組むのではなく独自のAI融資アルゴリズムを構築してUpstartに対抗しないのかと思われるかもしれません。

既存の金融機関は顧客に関する膨大なデータを持っていますが、UpstartのようなAIエンジンに適した構造になっていないかもしれませんし、仮にソリューションを構築するとしても、それには時間とお金、そして適切な人材が必要です。

Upstartは、データ分析と活用のための開発組織としてゼロから構築され、銀行員ではなく、かつてグーグルで働いていたデータサイエンティストによって運営されているため、そのような問題はありません。

TAMは膨大です。Upstartは最貧困層ではなく、アメリカの中流層のニーズに応えています。Upstartはこれまでのところ、個人向けローン市場に限定しており、その規模は年間$85Bと決して小さくはありませんが、今後は年間$640B規模の自動車ローン市場にも進出する予定です。住宅ローンへの進出はその後になるかもしれません。

Upstartが考えている自動車ローンと自動車ローンの借り換えに関する記事は以下をどうぞ。

🌸 Tesla(TSLA)

Teslaは単なる電気自動車の会社ではなく、電力ビジネスに大きな変革を企業だと思っています。

電気自動車だけでなく、太陽光パネルや蓄電池ビジネスなど、ハードウェアを売るだけでなく、ソフトウェアで電力市場で新たなイノベーションを起こそうとしています。単なる電気自動車を作る会社と捉えてしまうと、Teslaという会社を見誤ってしまうと思います。

8月にはTesla AI DayというAIの研究開発の成果を披露するカンファレンスを開催しています。

今後も放置プレイの予定なので、直近の株価はまったく気にしていません。

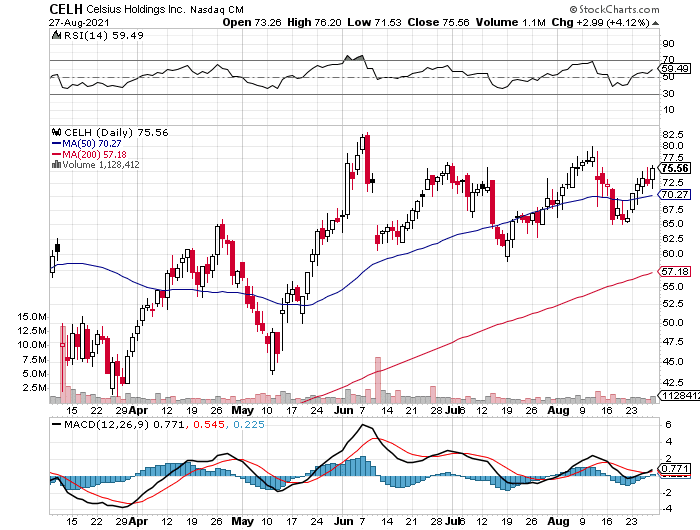

🌸 Celsius Holdings(CELH)

6月に株価の急落がありましたが、その後順調に盛り返しています。もちろん引き続きホールドしています。

Celsius Holdingsはエナジードリンクを製造・販売している企業です。

Red BullやMonsterなどの競合との違いは、「健康」と「フィットネス」に焦点を当てている点。Celsius Holdingsのドリンクには、ビタミンやサプリメントが入っていて、代謝を促進し、体脂肪を燃焼させると謳っています。

業績も順調に伸ばしている点と、世界のエナジードリンク市場は2020年で600億円、今後も成長を続けていることから、Red BullやMonsterと肩を並べるまではいかないにしても、まだまだ成長の余地がありそうです。

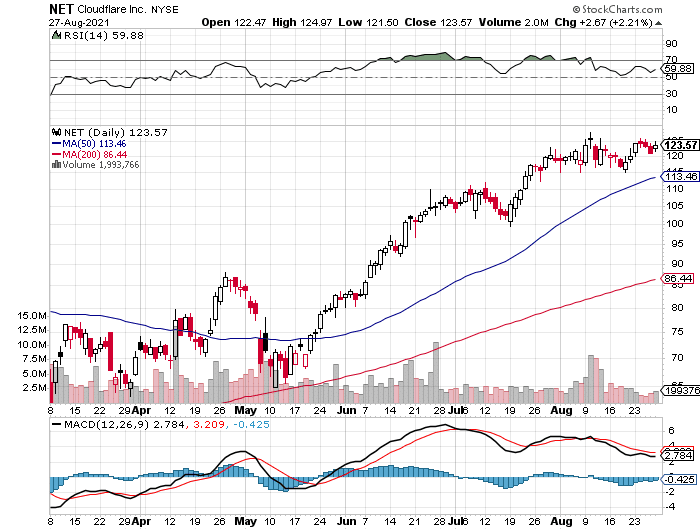

🌸 Cloudflare(NET)

8月にトリミングしてポートフォリオ中位になりました。8月に発表された業績も売上高成長率53%と安定の決算となりました。粗利益率が78%超え、NRRは過去最高の124%となりました。

8月の株価は直近で大きく上げていたためか横ばいでした。

今回の決算も悪くは無かったんだけど、自身の中でストーリーに変化を感じているのも事実。

新製品を次々とローンチしていて、CEOは「チャンスがありすぎるので、今は収益性を気にせず、できる限り早く成長したい」と言っています。すばらしい!すばらしいんだけど、成長率は50%程度なんですよね。

チャンスがありすぎるという割には成長率は50%程度だし、未だにEPSもFCFもマイナスなんですよね。他の会社では、成長率も高く利益が出ていてFCFがプラスになっている会社もある中で。

でも株価は非常に堅調に上昇している。ちょっとよく分からないんですよね。ということでトリミングを実施し、もっと確信が持てる銘柄を購入していこうと思っています。

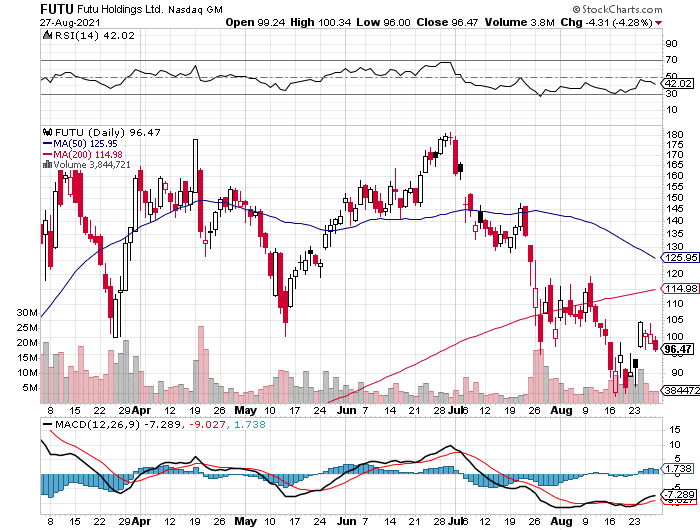

🌸 Futu(FUTU)

チャイナリスクの影響をモロに受けてます😫

地政学的リスクを軽視しすぎたかなぁと反省しています。とりあえずホールドして決算を待ちたいと思います。

FUTUは中国版ロビンフッドです。中国への投資は避けてきたのですが、FUTUはトップラインとボトムラインの両方で非常に大きな成長を遂げています。

過去4四半期の収益成長率は240%、327%、1,826%、1,111%と爆発していて、FY20の収益は212%増でした。

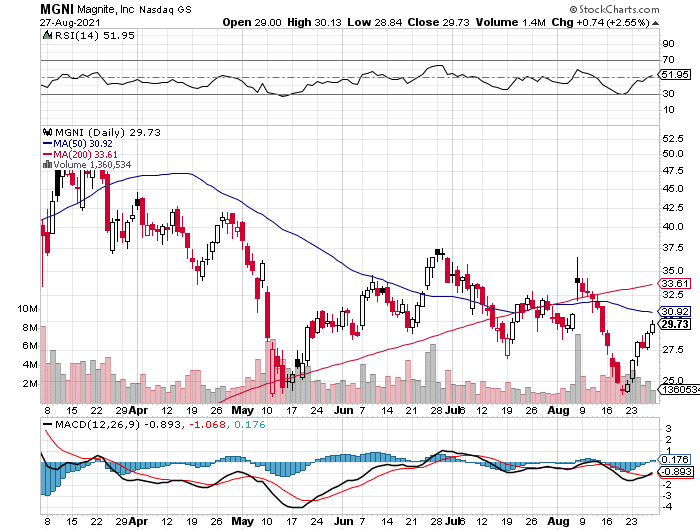

🌸 Magnite(MGNI)

7月にトリミングを実施しましたが、引き続き8月に全株売却しました。

今後も成長期待はあるものの、もっと確信が持てる銘柄に原資を充てたいというのが理由です。

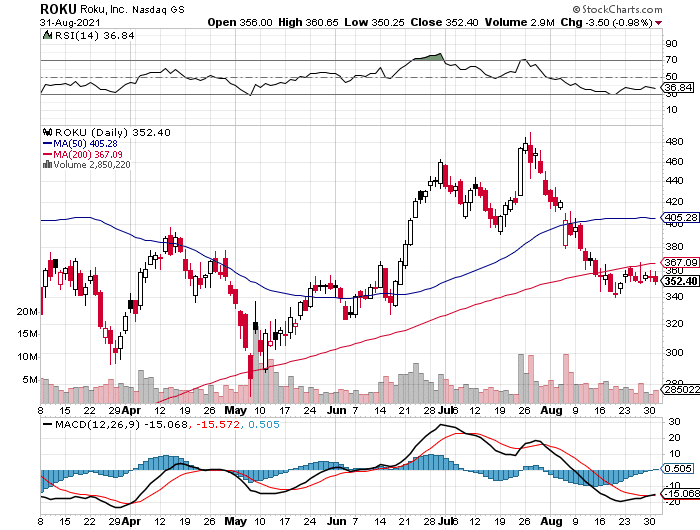

🌸 Roku (ROKU)

サプライズは無かったですが、決算は良かったにも関わらず株価が下げたので買い増しを実施。リバウンドするかどうかは分かりませんがキャッシュが潤沢だったので。

これ以上買い増すことはなく、このポジションのままでホールド予定。

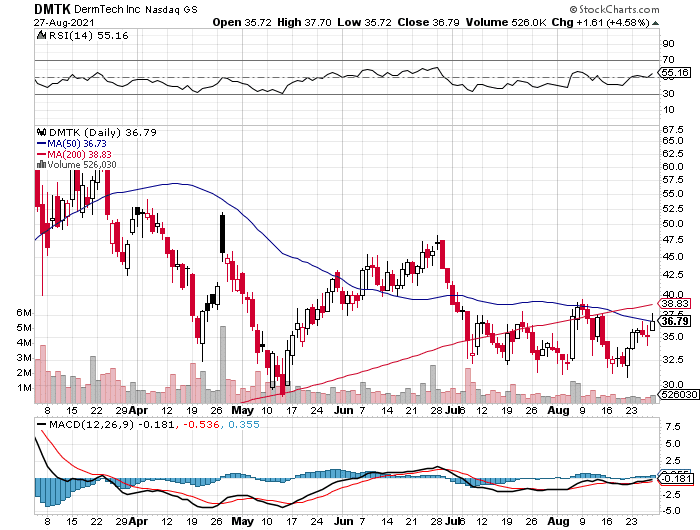

🌸 DermTech(DMTK)

DermTechは生検を必要としない皮膚がん検査法を開発・販売しています。医師への直販ビジネスがメインであるため、パンデミック後に、ビジネスが回復すると期待しています。

株価は下落トレンドが続いていましたがようやく落ち着いてきました。チャート的には上昇するまでにもう少し時間がかかりそうなので引き続きホールドし決算を待ちたいと思います。

🌸 Snowflake(SNOW)

8月に決算発表があり、株クラ界隈では好印象なツイートが多かったですが、全株売却しました。

$SNOW 昨夜に薄利で全株売却済み。

— tradetool@億り人 - 米国株投資 (@tradetool1) August 28, 2021

決算後に株価が上昇してますが、どうしてもRPOの成長率低下が気になり、より自信の持てる銘柄に資金を移すことにした。

今後も株価は上昇するかもしれないけどね。

顧客獲得の遅れやRPOの低下が気になって夜も眠れなかったので売却しました。

あくまで個人的な考えなので、今後も株価は上昇するかもしれないし、引き続き好決算を出してくるかもしれないです。

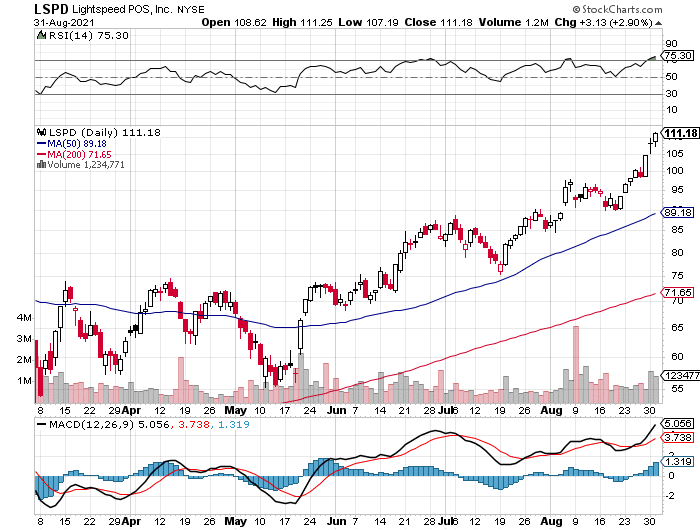

🌸 Lightspeed(LSPD)

Lightspeedは、100カ国以上に顧客を持つソフトウェア会社で、主に小売業、レストラン、接客業を営む中小企業を対象としています。

オフィス管理、在庫管理、調達管理、POS、カスタマーエンゲージメント、決済などをワンストップで提供しています。また、加盟店が10万ドルまでの融資を受けられるよう、資本部門を立ち上げました。

8月に素晴らしい決算を発表しています。

売上高は220%増、前四半期比では41%増!

これは買収を考慮したものですが、既存事業売上でも81%増と文句なしです。

その他の指標も素晴らしい結果でした。

・ARPUが160から230に上昇

・商品取扱高は1年前の約3倍

・トランザクションベースの収益は453%増加

株価も右肩上がりと文句なしの8月でした。

🌸 Monday(MNDY)

MNDYはノーコード/ローコードのソフトウェアサービスを提供する会社です。

GUI上でモジュールをドラッグアンドドロップでフローを構築し、ユーザーが独自のソフトウェアアプリケーションやワークマネジメントツールを作成することができます。このプロセスは、Work OSと呼ばれるオペレーティング・システムを介して、すべての作業がクラウド上で行われるというのがポイント。

TAMも巨大で、2020年には$56.1B、2024年には$87.6Bに成長し、4年間の年平均成長率(CAGR)は12%となっています。

直近の決算も素晴らしいものでした。

・売上高は、前年同期比94%増の$70.6B

・売上総利益率は、前年同期の88.3%から89.7%に上昇

・非GAAPベースの営業利益率は、前年同期の-41%から-14%に改善

・営業費用は $55.5Mで、売上高に対する比率は前年同期の101%から79%に改善

・NRRは10ユーザ以上の顧客に対して125%

・年間経常収益が5万ドル以上の顧客数は、前四半期比226%増の470社

カンファレンスコールでCFOは以下のように今後の業績について述べていました。

ここ数年で飛躍的な進歩を遂げてきましたが、当社はまだ企業としての成長のごく初期段階にあると考えています。2021年のバランスを考慮したガイダンスでは、世界中のあらゆる規模の企業のために、仕事とコラボレーションの未来に向けた根本的な改善を推進していくことで、下半期の業績が好調になると考えています。

Glassdoor(従業員が匿名で会社をレビューするサイト)を確認したところ、90%が友人に勧めたい会社、95%がCEOを認めており、全体評価は★4.6となっていました。

Working at monday.com | Glassdoor

ノーコード/ローコード市場は他にも競合は存在するものの、ここまで成長率の高い企業は見当たりませんでした。

引き続きタイミングを見ながら買い増し予定です。

🌸 最後に

9月以降の見通しについては、ポジティブな意見もあればネガティブな意見をする人もいて悩ましいですね。

個人的にも様々な指標をチェックしつつ、「こうなるだろうな」という考えを持っていますが、素人投資家の予想ほどノイズになることはないので控えておきます。

ただ一つ言えるのは、力強く成長していてあなた自身が信念を持って保有できる企業に投資することは、長期的に見れば安心して眠ることができるということ。

短期的な下げは気にせず気長にいきましょう🥴

この記事が気に入ったらサポートをしてみませんか?