Tesla(TSLA)FY20 Q3決算レポート。EPS/売上ともに予測を上回る好決算!しかし、本格的な成長はまだまだこれから!

TeslaがFY20 Q3の決算を発表しました。過去最高益の3億3100万ドルを叩きだし、これで5四半期連続で黒字を達成しています。

FY20 Q2の決算レポートは以下です。

Tesla(TSLA)FY20 Q3決算概要

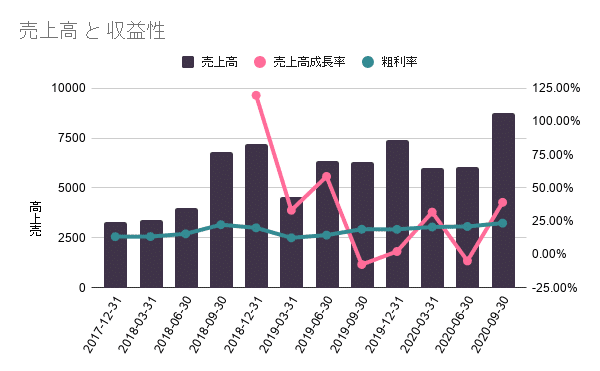

・Q3の売上は事前のコンセンサス予想$8.2 Bのところ、$87.7 B(前年同期比39.2%増)。

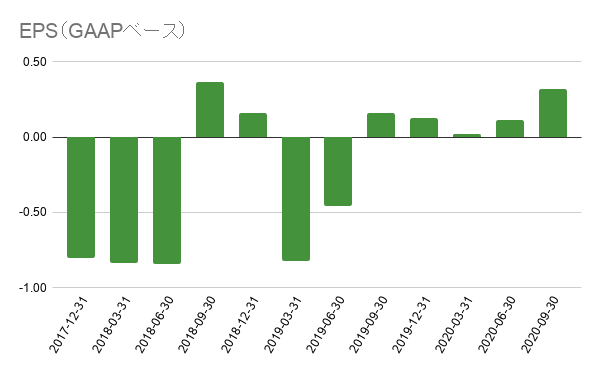

・EPSは事前のコンセンサス予想$0.58のところ$0.63。

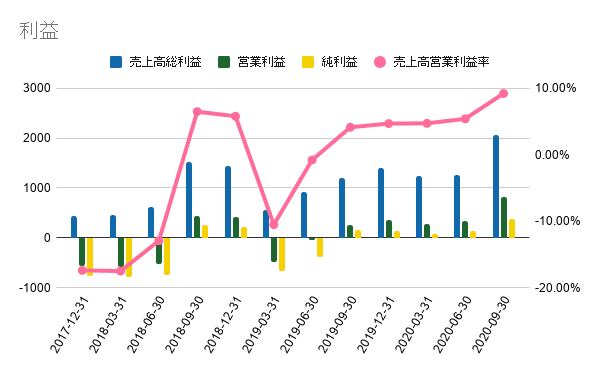

・営業利益は$809Mとなり、売上高営業利益率が9.2%と大きく向上。

・純利益は$369Mとなり、純利益率が過去最高の4.2%と大幅増加。

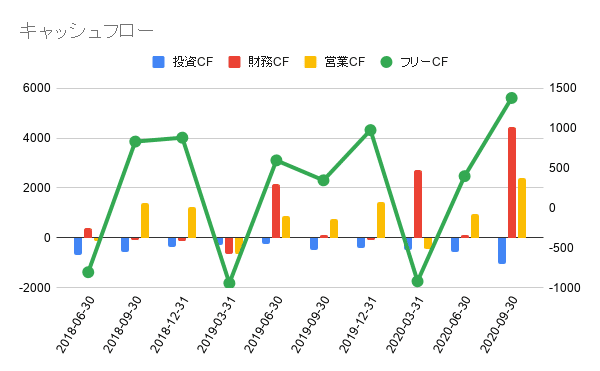

・フリーキャッシュフローは$1.4 Bとこちらも過去最高。

Q2の決算から事業環境が急速に回復しており、Q3はさらに急成長を遂げています。

自動車出荷台数

型式別の自動車出荷台数は以下の通りです。

本格的な出荷が始まったModel Yが追加されたため、全体の出荷台数も大きく伸びています。

ただし、今年度の納車台数を50万台としていた数字の達成は困難になったとのこと。

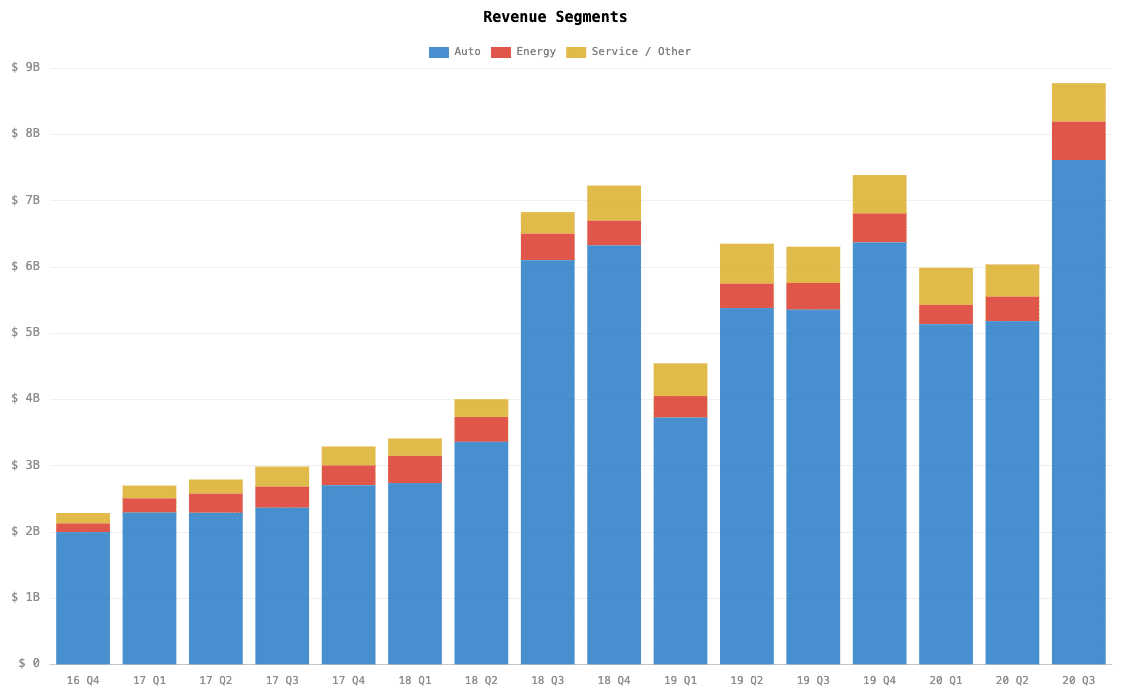

セグメント別売上

自動車セグメントが前年同期比42.2%増となっています。

自動車セグメントの数字が大きいため目立っていませんが、エネルギーセグメントが前年同期比44.0%増と自動車セグメントよりも成長率が高くなっています。

また、自動車部門の利益率は27.7%となり、前年同期でが25.4%でしたので、少し向上しています。

原因は大量生産を継続できていることと、それにともないコスト削減が進んだためとのこと。

Teslaからリリースされている決算プレゼン資料は以下になります。

EPS/売上の予想と実績

直近の5四半期は安定して事前予想を上回る結果を残しています。

Earnings Callサマリー

バッテリー開発について

私たちはバッテリー・デイを開催しました。その中で、将来的にどのようにしてコア・バッテリー技術、フォーム・ファクタ・レベルでのコア・セル技術、ケミストリー・レベルでのコア・セル技術、そして製造技術レベルでの最も重要な改善を行うことができるかについての計画を発表しました。

Teslaの長期的な競争力は主に製造業にあると思います。

チームがバッテリーについて長い間取り組んできたことを発表しました。私たちは一歩下がって、電池をゼロから考え直したいと思っていました。私たちはそれに対してかなり良いアプローチをしてきたと思います。

私たちは、電池の設計と製造の重要な部分のすべてについて、興味深い解決策を検討しました。私たちはそれを繰り返し、コアセルとバッテリー技術を再帰的に改善していきます。その結果、数年後には、コストが半分になり、必要な資本支出が現在の3分の1以下になるバッテリーが実現すると考えています。そして、ギガ・ベルリンでは、私たちの最初の電池セルの大規模生産ラインを見ることができると期待しています。

フルセルフドライブのベータ版リリースについて

オートパイロットチームは、本当にオールスターのチームです。私はオートパイロットチームと多くの時間を過ごしました。そのチームには本当に才能のある人たちがたくさんいて、ベータリリースのために一生懸命働いてくれました。

世界は複雑で厄介な場所なので、ゆっくりと慎重に始めていると思います。昨日の夜に公開して、様子を見て、今週末か来週の初めにはもっと多くの人に公開したいと思っています。

それから徐々にステップアップしていき、できれば今年中には広くリリースできるようにしたいと思っています。もちろん、システムがより多くのデータを収集し、より強固なものになっていけば、より多くのデータを収集できるようになります。検索エンジンとしてのGoogleがどうやって良くなっていくのか、というような感じですね。それは、誰もが常に質問をしたり、特定のリンクをクリックしたりしてプログラミングしているからです。

このような素晴らしいフィードバックループがあるからこそ、非常に効果的な検索エンジンになっているのです。オートノミーについても同じことが言えます。100万台以上の車がフィードバックを提供していて、特にシミュレーションでは思いつかないようなコーナーケースについてのフィードバックを提供しています。シミュレーションでできるような当たり前のことではありません。

このシステムは、接続が全くなくても、行ったことのない場所にいても、テスラがない場所にいても、人間と同じように車が運転できるように設計されています。それが私たちが開発しているシステムで、今年中のリリースを目指しています。

工場建設について

キャパシティ・ビルドアウトについてですが、3つの主要な工場の建設が進んでいます。上海の大幅な拡張を続けていますが、これは信じられないほど順調に進んでいます。

テスラ中国のチームは信じられないほど優秀です。超頭が良くて、一生懸命働く。テスラ中国チームの進歩にはいつも驚かされます。妥当な予想を超えています。

そして、ベルリンとテキサス、そしてオースティンでも建設中です。

全体的に順調で、ベルリンとオースティンについては 来年から納車を開始する予定ですが、製造工場、特に新技術の工場は指数関数的な性質を持っていますので、最初は非常にゆっくりとスタートします。その後、非常に大きくなっていきます。一般的に、製造業はS字カーブに沿っています。

今後の見通し

Teslaに決算は問題無い内容だったのですが、株価の反応はイマイチでした。

理由は分かりませんが、単純に地合が悪かっただけなのか、この程度の決算ではもはや反応しなくなってしまったのかは分かりません。

個人的には、Teslaの成長はまだまだこれからだと思っています。ガソリン車から電気自動車へのEVシフトは始まったばかりですし、そもそもTesla以外の自動車メーカーの一部がようやく電気自動車市場に本腰を入れ始めたぐらいです。

他の自動車メーカーが電気自動車市場に本格参入してくると、Teslaの業績は落ちていくのでは?と考えている方もいるかもしれませんが、私はそうは思いません。

TeslaだけでEVシフトを起こすことは到底不可能で、その他の自動車メーカーが電気自動車市場に参入をすることで、本格的なEVシフトが始まります。

その時にこそ、クラウドのAWSやスマートフォンのAppleのようにTeslaの先行者有利の戦略が業績に反映されると思っています。

最近になってようやく電気自動車に本格参入してくるメーカーが現れています。

フォルクスワーゲンも2020年9月にID.3を販売して人気らしいです。

また、ポルシェのTaycanやAudiのe-tronなど、電気自動車をガチで開発するメーカーもでてきました。

Teslaの株主として、この動きは嬉しい限りです。日本人としては、日本のメーカーにもぜひとも頑張ってもらいたいところ。

この記事が気に入ったらサポートをしてみませんか?