2021年7月のポートフォリオレビュー。個別銘柄のコメント付き。

始めに

この記録は私自身の記録としてまとめています。まとめることは投資を考える上で非常に役立ちますし、それを公開することで個人投資家の方々に多少なりともヒントになればと思っています。

毎月ポートフォリオを残すという作業は、すでに10年近くになります。しばらくはローカルで残していただけでしたが、3年前ぐらいに別ブログで公開を始めて、今はこのnoteで記録を残しています。

10年の間にパフォーマンスが良いときもあれば悪いときもあり、時には30%程度下落した月もありました。当時の記録を読み返すと、相場はいつでも勝てるわけではないし、間違いなく今後も同じ事が起こるということを再認識させてくれます。

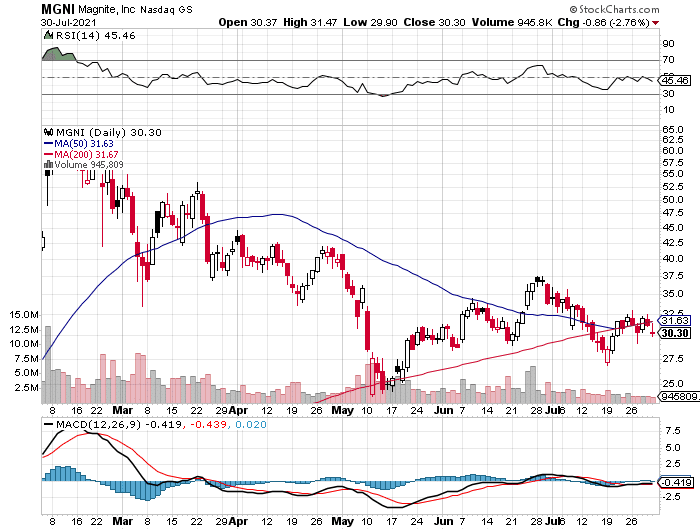

7月は銘柄ごとに好不調がハッキリした月でした。8月の軟調相場を見据えて大きな買いを控えつつ、EXPIの売却とMGNIのトリミングを実施しています。

私の投資戦略は一時的な株価の変動を気にするのではなく、最高の企業に固執しています。半年後、1年後に市場がどうなるかは分かりませんが、保有企業の業績は問題ないことは明かなので、安心して眠ることができます。

2020年は米国株投資家にとって夢のような1年でしたが、2021年はそんな夢のような期待は忘れた方が良さそうです。

特にハイグロ中心に投資をするのであれば、この程度の乱高下は正常運転です。日々の株価に一喜一憂せず、狼狽売りをすることなく、自身が信じた銘柄を抱いてリラックスすることが大事です。

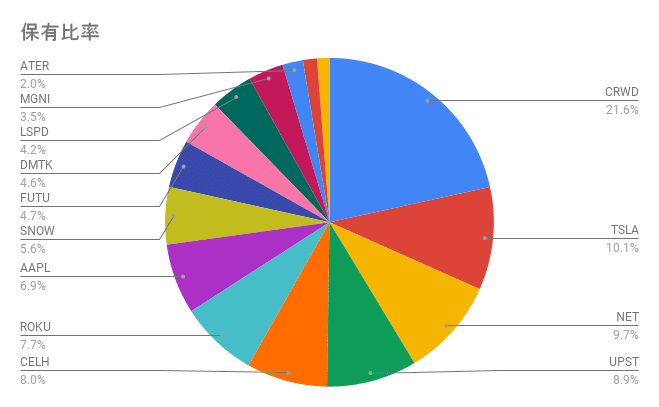

🌸 2021年7月末時点のポートフォリオ

🌸 7月の取引

・新規買い

なし

・買い増し

ROKU

・売却

EXPI、MGNI

CrowdStrike(CRWD)

引き続きMy PFで最大の割合を占める、最高の信頼性を誇るポジションです。CrowdStrikeは世界有数のセキュリティ企業になるポテンシャルを持っていると思っており、売却する理由はまったく見当たりません。

7月の大きなニュースは、Falcon for GovCloudがエンドポイント保護のためにFedRAMP認証を受けたというニュース。

$CRWD CrowdStrike Falcon for GovCloudの提供開始を発表。

— tradetool@億り人 - 米国株投資 (@tradetool1) July 22, 2021

Falcon Complete for GovCloudは、官公庁向けのMDRで、強力なAI、包括的な脅威インテリジェンス、脅威の管理・監視・修復するディフェンダーを24時間365日のサポートを提供。https://t.co/1PKlc3TadI

今後、大きな政府ビジネスを増やすことになると感じています。

さらに、Falcon X Recon+というソリューションも発表しています。

Falcon X Recon+は、セキュリティの専門家が脅威の監視、トリアージ、評価、対応を行うことで、お客様がビジネスにのみ集中できるようにする新しいマネージドソリューションです。

この2つの発表は、今までのビジネスモデルは少し違うという点がポイントで、マネージドセキュリティを提供し、顧客が脅威に対処するために世界クラスのセキュリティチームを持つ必要がないようにするという新しい動きを示しています。

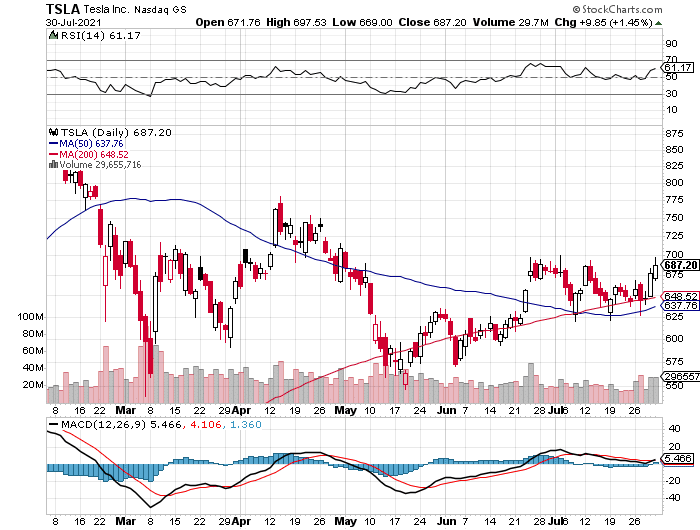

Tesla(TSLA)

Teslaは単なる電気自動車の会社ではなく、電力ビジネスに大きな変革を企業だと思っています。

電気自動車だけでなく、太陽光パネルや蓄電池ビジネスなど、ハードウェアを売るだけでなく、ソフトウェアで電力市場で新たなイノベーションを起こそうとしています。単なる電気自動車を作る会社と捉えてしまうと、Teslaという会社を見誤ってしまうと思います。

宇宙開発に関わる3人のビリオネアのうち、Amazon創設者のジェフ・ベゾスとヴァージン・グループ会長のリチャード・ブランソンが宇宙に行ったので、イーロン・マスクも宇宙に行くべきという声が米国であるようです。

株主としてはしばらくの間は、TeslaのCEOの仕事を優先してやって欲しいと願うばかり。

今後も放置プレイの予定なので、直近の株価は気にしていないのですが、7月は8月以降の上昇に向けて悪くないチャートになってきています。

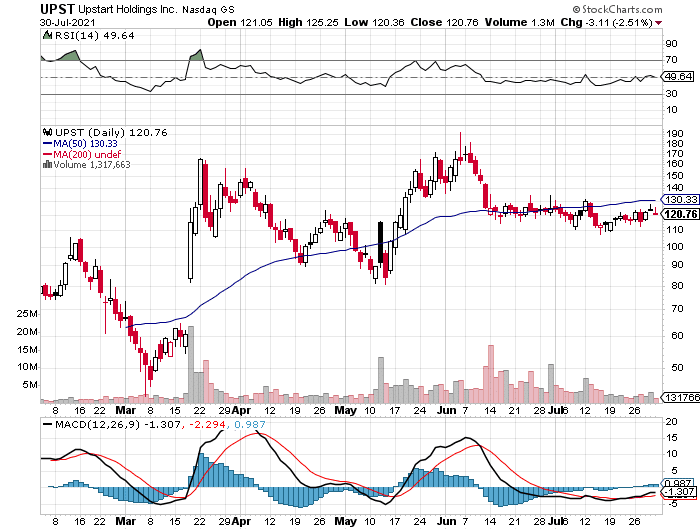

Upstart(UPST)

7月は非常に穏やかなチャートでした。

UpstartはGoogleの元社員によって設立された、従来のクレジットスコアベースの融資モデルよりも正確にリスクを特定し、より多くの申請者を承認する ことを目的とした、AIを活用した融資プラットフォームです。

AIを活用している利点は、より多くのローンを作成し、それらのローンの支払いが増えるほど、より賢くなります。つまり先行者利益でありデータを収集し続ける限り、競合他社に対して数年の先行者利益を得ているということ。

デフォルトリスクの他に、ID詐欺や所得の虚偽表示、ローンスタッキング、プリペイメントリスク、手数料の最適化などにも対応可能なのも素晴らしい。

UPST の共同創設者であるPaul Gu氏のインタビュー動画がありましたので、Twitterでサマリーをツイートしています。

$UPST の共同創設者であるPaul Gu氏(イケメン)のインタビュー。https://t.co/RkViPG5RoL

— tradetool@億り人 - 米国株投資 (@tradetool1) July 6, 2021

インタビューからは、彼のテクニカルスキルとイノベーティブな思考を垣間見ることができます。以下メモをだらだらと繋げます。

(つづく)

7月も重要なニュースが2件ありました。

$UPST Telhio Credit Unionとのパートナーシップを発表。

— tradetool@億り人 - 米国株投資 (@tradetool1) July 22, 2021

Telhioは8つの支店を持ち、会員数は70,000人という規模感。https://t.co/bIExYkA5tg

$UPST 着実に銀行とのパートナーシップを増やしています。

— tradetool@億り人 - 米国株投資 (@tradetool1) July 28, 2021

Associated Bankとの新しい銀行パートナーシップを発表。

Associated Bankの資産は、$34 billionでウィスコンシン州最大の銀行持株会社とのこと。https://t.co/gqBmCDx0NI

どちらも銀行とのパートナーシップのニュースで、着実のパートナーシップを増やしてきています。

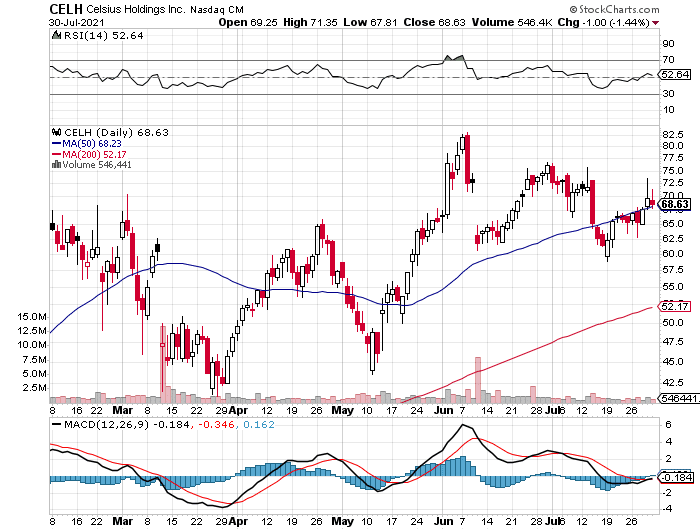

Celsius Holdings(CELH)

6月に株価の急落がありましたが、その後順調に盛り返しています。もちろん引き続きホールドしています。

Celsius Holdingsはエナジードリンクを製造・販売している企業です。

Red BullやMonsterなどの競合との違いは、「健康」と「フィットネス」に焦点を当てている点。Celsius Holdingsのドリンクには、ビタミンやサプリメントが入っていて、代謝を促進し、体脂肪を燃焼させると謳っています。

業績も順調に伸ばしている点と、世界のエナジードリンク市場は2020年で600億円、今後も成長を続けていることから、Red BullやMonsterと肩を並べるまではいかないにしても、まだまだ成長の余地がありそうです。

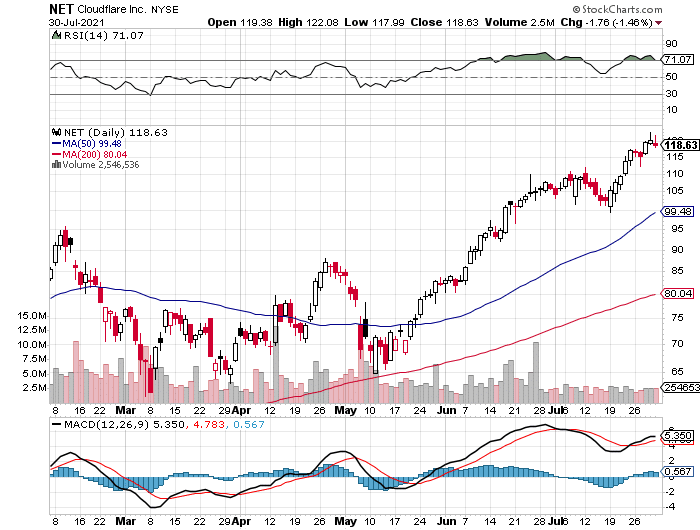

Cloudflare(NET)

引き続きポートフォリオ上位に位置しています。5月に発表された業績も売上高成長率51%と安定の決算となりました。総顧客数は400万人を超え、大口顧客数は前年比70%増となり、総収入の半分以上を占めています。

7月は大きなニュースは無かったのですが、株価は順調で最高値を更新しています。

次の決算はおそらくサプライズはなく、50%程度の成長で着地すると見ていますので、決算前に少しトリミングしてもいいかなと思っています。

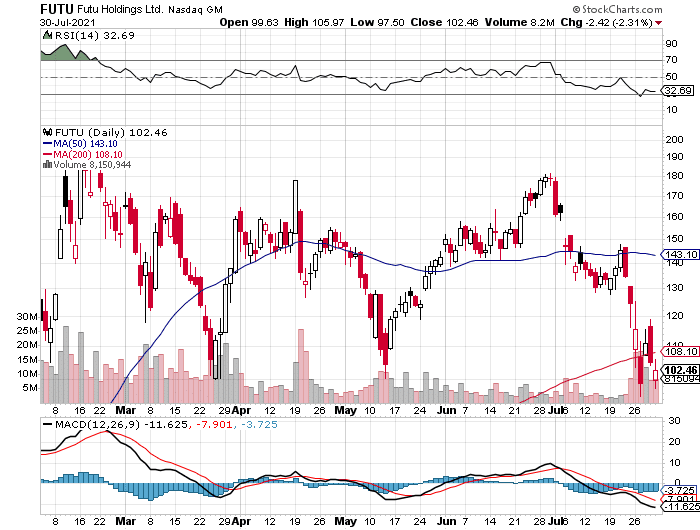

Futu(FUTU)

チャイナリスクの影響をモロに受けてます😫

ただ、ファンダメンタルズは何も変わっていないため、引き続きホールドして決算を待ちたいと思います。

FUTUは中国版ロビンフッドです。中国への投資は避けてきたのですが、FUTUはトップラインとボトムラインの両方で非常に大きな成長を遂げています。

過去4四半期の収益成長率は240%、327%、1,826%、1,111%と爆発していて、FY20の収益は212%増でした。

Magnite(MGNI)

7月にトリミングを実施して、保有割合を減らしました。

最近大きなニュースが出てきていないことと、ROKUの方が信頼度が高いことが理由です。今後買い直すかどうかは決算の結果を待ちたいと思います。

Roku (ROKU)

7月にNBCUniversalとのパートナーシップのニュースがありました。

$ROKU NBCUniversalと提携し、東京オリンピックに向けて、RokuデバイスとRokuTVモデルで、ユーザーがオリンピックの報道やオリンピック関連のエンターテイメントに簡単にアクセスできるように。https://t.co/e8VmEuUu2t

— tradetool@億り人 - 米国株投資 (@tradetool1) July 20, 2021

NBCUniversalとのパートナーシップにより、Rokuのユーザーに独占的なオリンピック体験を提供するとして、7月20日からホーム画面の一部に専用のインターフェイスを配置し、視聴者が7,000時間のイベント報道やオリンピック関連番組にアクセスできるようにしたとのこと。

このインターフェースは、オリンピックが終了する8月8日まで継続されます。今回の提携がうまくいけば、Rokuがこのサービスを他の主要なスポーツイベントや文化的イベントで繰り返し提供する可能性があると見ています。言い方を変えると、5,000万のアカウントを持つRokuのホーム画面は、潜在的な視聴者への貴重なゲートウェイであるということ。

TwitterやSnap、Google、Facebookといった広告収入の多い企業の決算発表を見ると、静かに変革が起きていることが分かります。Rokuの決算発表にも大いに期待してしまいます。

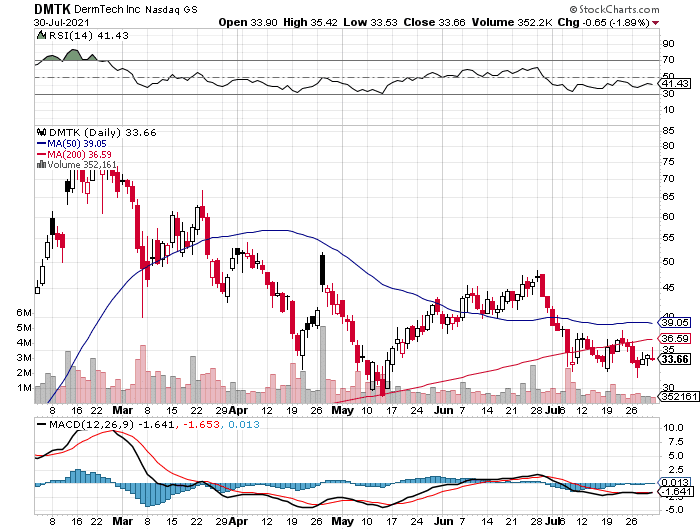

DermTech(DMTK)

DermTechは生検を必要としない皮膚がん検査法を開発・販売しています。医師への直販ビジネスがメインであるため、パンデミック後に、ビジネスが回復すると期待しています。

DermTechにとて7月は我慢の月になりました。ストーリーに変化は無いため引き続きホールドし決算を待ちたいと思います。

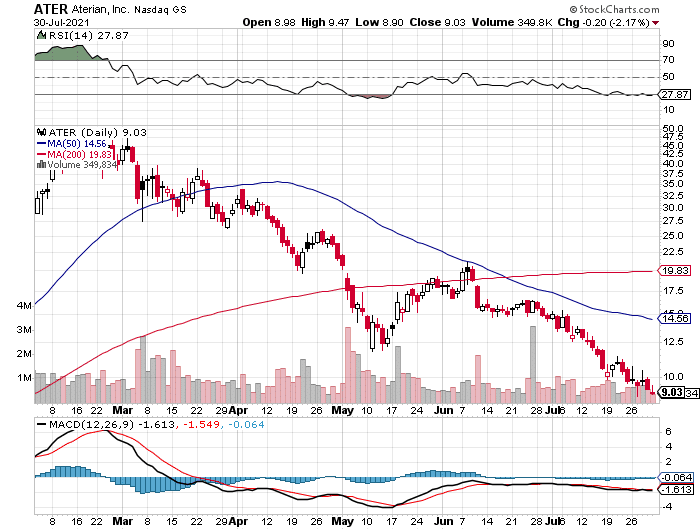

Aterian(ATER)

Mohawk(MWK)は、Aterianというブランド名に変更しティッカーシンボルも「ATER」に変更しています。

引き続きダウントレンド継続中。

6月に私募増資を発表して株価が急落しています。増資の理由は定かでは無いですが、前回のEarnings CallでM&A絡みで現金調達が必要とコメントしていたため、これが理由なんじゃないかと思っています。

AterianはAIを活用した、マルチプラットフォームのeコマースに焦点を当てたビジネスをしています。Aterianのビジネスモデルは、大量のデータとサプライチェーン、マーケティングを利用して、アマゾンやウォルマートなどのマーケットプレイスで消費者向け製品を効率的に発売・管理するというモデルです。

プロクター・アンド・ギャンブルの進化版と言えば分かりやすいかも。

アクレッシブなM&Aを行うので、ハイリスクではあるものの、爆発的な成長につながる可能性もあります。

年間成長率は60%程度を見込んでいるようですが、個人的にはかなり低めに見積もっている印象で、80%ぐらいは普通にいくんじゃないかと思っています。

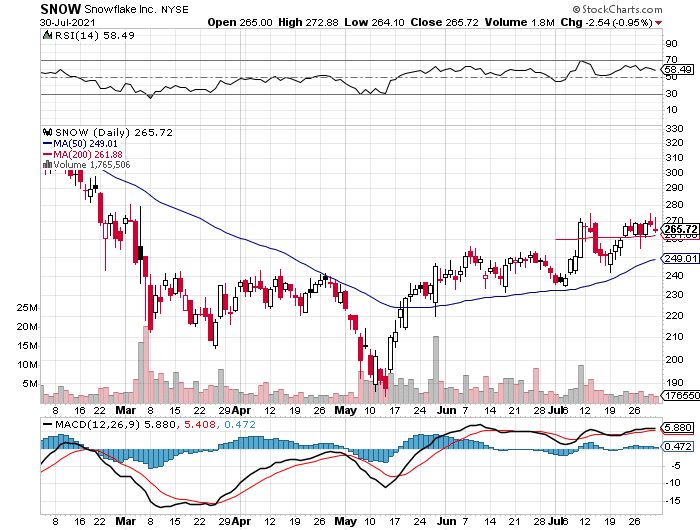

Snowflake(SNOW)

7月は大きなニュースがありませんでしたが、チャートが良い形になってきました。

Snowflakeのビジネスモデルは、契約した使用量が実際に使用された時にのみ課金されるモデルのため、新規顧客は通常6ヶ月後まで収益にカウントされません。つまり、今回の決算での大幅な収益増もアンダーカウントだということ。

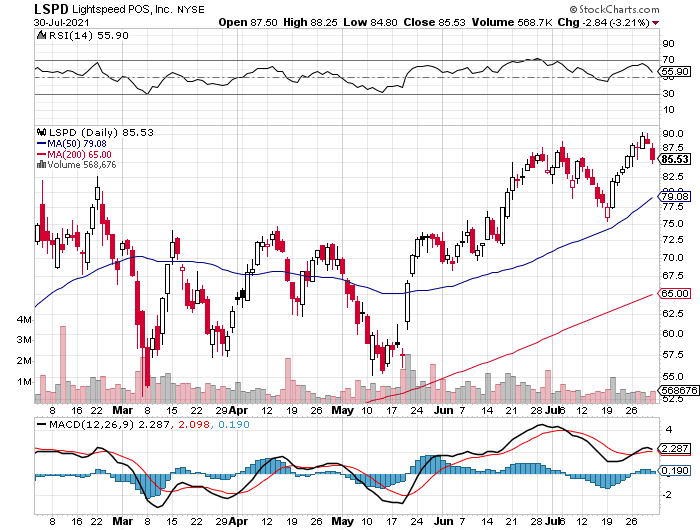

Lightspeed(LSPD)

Lightspeedは、100カ国以上に顧客を持つソフトウェア会社で、主に小売業、レストラン、接客業を営む中小企業を対象としています。

オフィス管理、在庫管理、調達管理、POS、カスタマーエンゲージメント、決済などをワンストップで提供しています。また、加盟店が10万ドルまでの融資を受けられるよう、資本部門を立ち上げました。

買収を中心にビジネスを拡大させる戦略をとっています。Lightspeedの直近決算での収益成長率は、買収を含まない状態で48%増加し、買収を含めると137%増加しました。

株価も好調で高値更新しています。

リスクはCovidの復活。デルタ株のブレークスルー感染が起きると、LSPDの株価は大きな影響を受ける可能性があります。

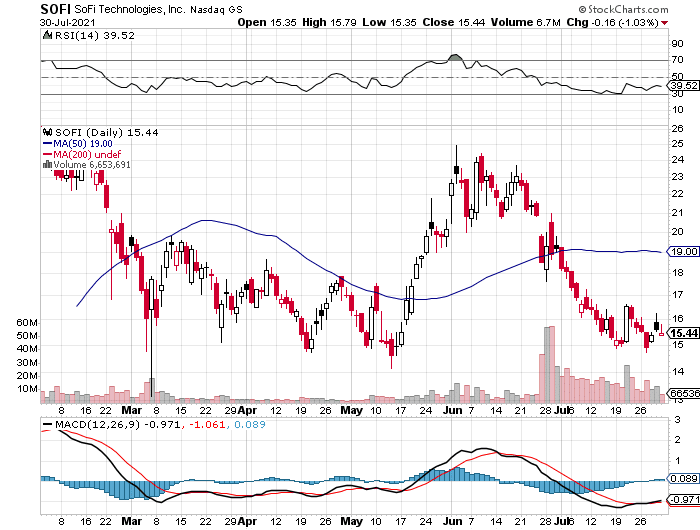

SoFi(SOFI)

SoFiはFinTech企業で、SquareやPayPalと同様な位置づけの企業です。

伝統的な銀行サービスはもちろん、暗号化資産やウェルスマネジメント(富裕層対象の資産管理サービス)、融資などを行っています。

市場が巨大であることと、すでに驚異的な成長をしていることから、数年でマルチバガーが狙えると判断し参戦しました。

Q1の決算報告では、前年同期比151%の成長という素晴らしい結果が出ており、今後も成長が期待出来ます。

ただ7月は株価軟調。チャート的には底に近いと思うので、15ドル割れは買い増したいところ。

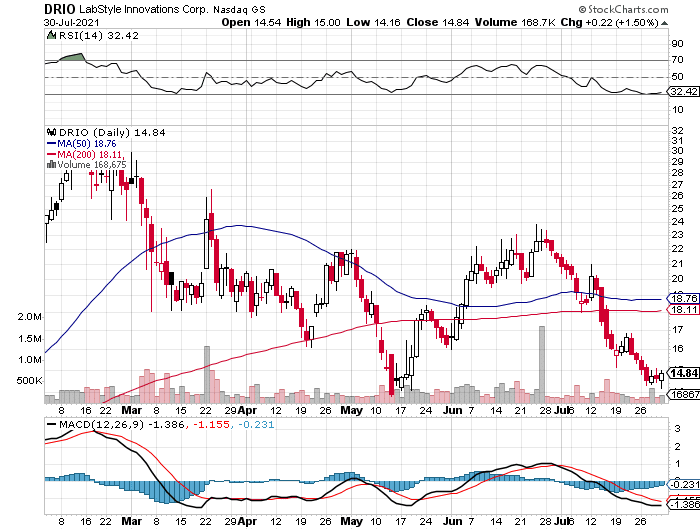

DarioHealth(DRIO)

DRIOはデバイス、リモートモニタリング、AI、パーソナルコーチングを組み合わせた、慢性疾患向けのデジタル治療プラットフォームを提供しています。

DRIOも7月は軟調でしたね。

糖尿病、高血圧、体重管理からビジネスをスタートさせ、筋骨格系や行動/メンタルヘルスなどビジネス拡大しています。

この市場のリーダーはLVGOを買収したTDOCであることは否定しませんが、TAMが巨大な市場なため、複数の勝者が現れてもおかしくないのではという理由で参戦してみました。

この記事が気に入ったらサポートをしてみませんか?