Salesforce (CRM)FY21 Q2決算レポート。売上、EPSともにガイダンスを上回る結果。この規模の企業で30%の成長率をたたき出すという脅威。通期見通しも上方修正。

Salesforce (CRM)がFY21 Q2決算を発表しました。売上、EPSともにガイダンスを上回り、売上高成長率も29%増とこれだけ大規模な企業にも関わらず高成長を続けています。

Salesforce決算 $CRM Q2

— tradetool@米国株投資 (@tradetool1) August 26, 2020

EPS $1.44 予想 $0.67 ⭕️

売上 $5.15B 予想 $4.9B ⭕️

・ガイダンス ⭕️

— tradetool@米国株投資 (@tradetool1) August 26, 2020

Q3の売上高を52億4000万ドルから52億5000万ドルと報告(事前のコンセンサス予想は50億1000万ドル)。

EPSを0.73ドルから0.74ドルと報告(事前のコンセンサス予想は0.76ドル)。 https://t.co/dA5RiUCB2y

通期の売上を208億ドルと報告(事前のコンセンサス予想は200億ドル)。

— tradetool@米国株投資 (@tradetool1) August 26, 2020

EPSを3.72ドルから3.74ドルと報告(事前のコンセンサス予想は2.93ドルから2.95ドル) https://t.co/AC5Et5ZMii

Salesforce (CRM)とは

会社名: salesforce.com, inc.

ティッカー: CRM

Marketcap: $194,661.05

業種: Software & Services

会社概要:セールスフォースは、CRMを中心としたクラウドコンピューティング・サービスを提供しています。7年連続で売上高世界No.1のCRMソフトウェア・プロバイダーです。

営業支援アプリケーションを提供する「Sales Cloud」や、カスタマーサービス&サポートアプリケーションを提供する「Service Cloud」、Eコマース向けの「Commerce Cloud」など様々なサービスを提供しています。

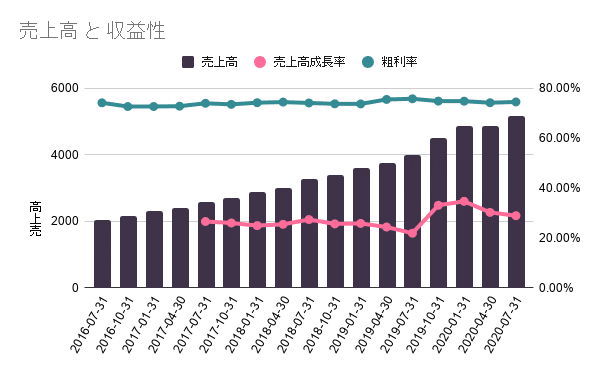

FY21 Q2決算概要

・Q2の売上高は51億5000万ドルとなり前年同期比29%の増加

・サブスクリプションおよびサポート売上は48.4 億ドルとなり前年同期比 29%の増加

・プロフェッショナル・サービスおよびその他の収益は3.1 億ドルとなり前年同期比 23%の増加

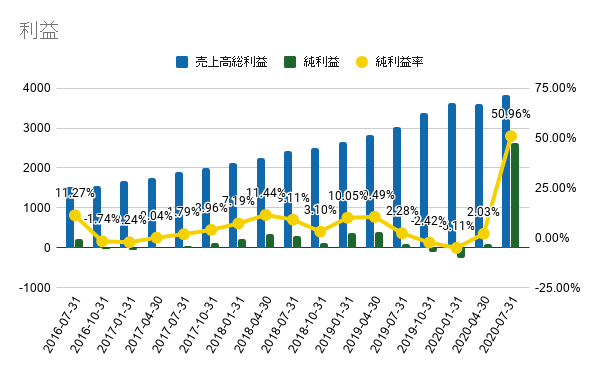

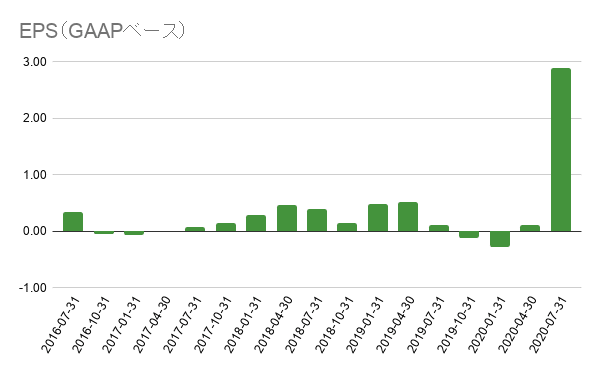

・EPSはGAAPベースで2.85ドル、非GAAPベースで1.44ドル

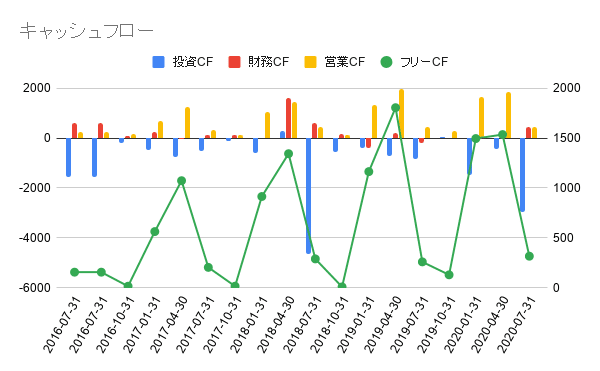

・営業キャッシュフローは前年同期比2%減の4.3億ドル

各サービスごとの売上は以下の通りです。全サービスが成長していますが、中でもSalesforce Platform&otherのサービスが66%と大きく成長しています。

各地域ごとの売上は以下の通り。

RPO(remaining performance obligations)に関するデータもありました。

RPOとは、契約済だが未計上の将来売上で、これは無利子でお金を借りているのと同じことなので増えることは良いことです。

CRMビジネスの競合との比較です。Salesforceが圧倒的な成長率であることが分かりますね。

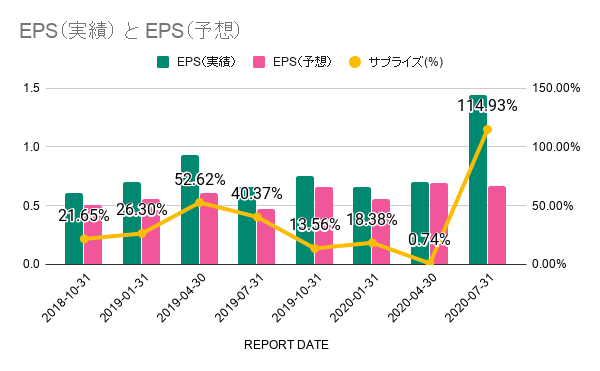

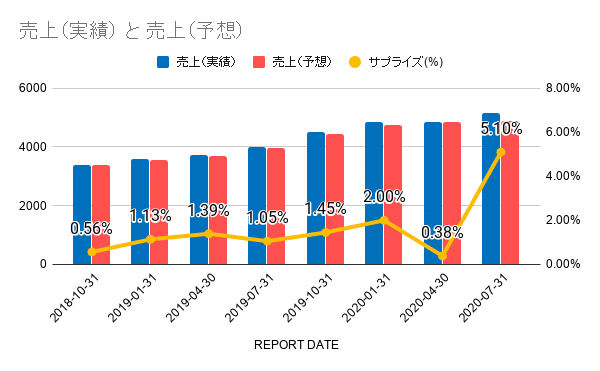

EPS/売上のコンセンサス予想と実績

これまでのEPSと売上の事前予想と実績も見てみましょう。

毎四半期でガイダンスを上回る決算を発表していますが、今Q2のEPSはサプライズ率100%超えという素晴らしい決算となりました。

ガイダンス

⭕️ Q3の売上高を52億4,000万ドルから52億5,000万に引き上げ(前回ガイダンスでは50億1000万ドル)

⭕️ Q3の非GAAPベースのEPSを0.73ドルから0.74ドルに引き下げ(前回ガイダンスでは0.76ドル)

❌ FY21通期の売上高を207億ドルから208億ドルに引き上げ(前回ガイダンスでは200億5000万ドル)

⭕️ FY21通期の非GAAPベースのEPSを3.72ドルから3.74ドに引き上げ(前回ガイダンスでは2.93ドルから2.95ドル)

今後の見通し

これだけの規模の企業で売上高成長率が30%を持続させているというのは、素直に素晴らしいと思います。

株価も順調に推移しています。

また、高成長銘柄の場合PSRが高くなりがちですが、2020年8月26日時点のSalesforceのPSRは10となっており、非常に投資妙味もあります。

グロース株はボラティリティが高く、投資初心者には手を出しにくいところもありますが、そんな方にもSalesforceは投資しやすい銘柄なんじゃないかなと思います。

この記事が気に入ったらサポートをしてみませんか?