DocuSign(DOCU)FY21 Q1決算レポート リモートワークを追い風に順調に成長。ガイダンスも文句なし。

DocuSignがFY21 Q1決算を発表しました。DocuSignは、電子署名ソリューションを販売している会社で、今までサインや捺印していた契約書等を、電子ベースに変更するサービスで収益を上げています。

ビジネスモデル的にDocuSignは、コロナ関連銘柄と言えそうです。今回の決算はどうだったのでしょうか。早速見ていきましょう。

DocuSignとは

会社名:DocuSign, Inc.

ティッカー:DOCU

Marketcap: $25,571,854,300.00

業種: Software—Application

Webサイト: http://www.docusign.com

会社概要:

クラウドベースで、電子署名のソフトウェアや関連サービスを提供。契約書などをデジタルで準備し、電子署名により契約書の締結をスピーディーに行う。顧客は大企業、中小企業、個人事業主、専門家、個人など幅広い。

FY21 Q1決算概要

決算サマリは以下の通り

・売上は事前予想$280.93Mに対し、$297M

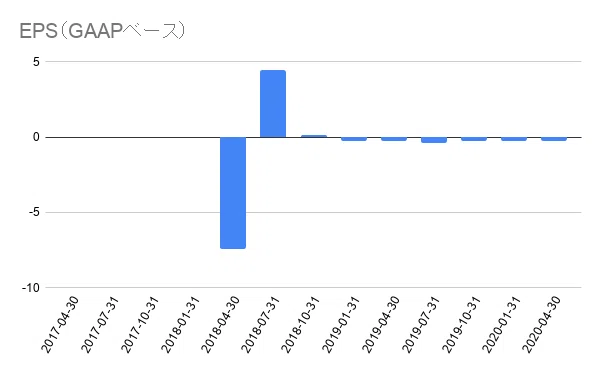

・EPSは事前予想$0.1に対し、$0.12

四半期毎の業績は以下の通り。

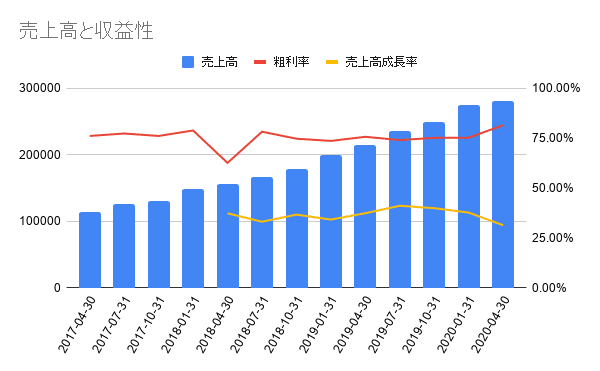

売上は、$297Mで、前年同期のと比べて、39%の増収となりました。売上高成長率は、鈍化傾向です。

営業損益は4200万ドルとなり、赤字継続中。純損益は4800万ドルで、こちらも継続中。

営業キャッシュフローは 5,910 万ドル(前年同期は 4,570 万ドル)、フリーキャッシュフローは、前年同期の 3,040 万ドルに対し、3,280 万ドルと順調に積み上がっています。

その他の注目ポイント

・サブスクリプション収入は2億8,090万ドルで、前年比39%増

・専門サービスおよびその他の収入は1,610万ドルで、前年比29%増

・今四半期で約68,000の新規顧客を追加。そのうち約10,000が直接顧客であり、前年比43%増加

・グローバルでの顧客数は66万を突破

・Seal Software社の買収を完了。Seal Softwareは、契約分析および人工知能(AI)技術を提供する企業で、契約処理をスマートにするための取り組みの一環として、SealのAIエンジンを最初にDocuSign CLMに導入予定

ガイダンス

ガイダンスの中で今後の予想数字を以下のように発表しています。

FY21 Q2

・売上を予想$303Mのところ、$316M~320M

・サブスクリプション収益は$298M〜$300M

FY21

・売上を予想$1,260Mのところ、$1,313M~1,317M

・サブスクリプション収益は$1,243M〜$1,247M

今後の見通し

電子署名ビジネスはコロナ関連銘柄ですが、大幅な数字の増加は無く、順当に成長しているイメージですね。ただ、リモートワークは間違いなく追い風になるでしょうし、ガイダンスの数字も悪くないです。まだまだ伸びしろはありそうです。

直近の株価は決算期待で上がっていた分、短期的には少し落ち着いている状況ですが、長期的には上昇トレンド継続中。

DocusignのFY21 Q1 Earnings Call

https://earningscast.com/DOCU/20200604

続いて、決算時のEarnings Callの要約です。Earnings callとは、電話やWeb会議などを使った、投資家向けの収支報告会のことで、CEO、CFO といった企業のトップが、その四半期のビジネスの状況を報告する場になります。投資家にとっては、最新の財務状況を経営トップから直接聞ける貴重な機会となっています。

Dan Springer CEO要約

第1四半期の好調な業績の多くは、どこにいても契約書に署名して管理する方法を急に必要とする組織からの電子署名に対する需要の増加に牽引された。

一般的に、電子署名は、多くの顧客が当社との広範なデジタル・トランスフォーメーションの旅の最初のステップとなります。

ここでは、COVID-19に対応し、パンデミックの中で契約プロセスを維持していくために、当社がどのように顧客を支援してきたか、いくつかの例を紹介しよう。

私たちは、米国最大の州の一つである労働省という新しい公共部門の顧客に、緊急失業給付金の処理のための複雑で時間のかかるプロセスの変革を支援しました。

コアとなるビジネスプロセスは今後ますますデジタル化が進み、契約書はどこからでも、いつでも、どこにいても、ほとんどのデバイスを使って完了する必要があります。

その結果、DocuSign for eSignature をまだ導入しておらず、一部のユースケースでしか DocuSign を利用していなかった組織にとって、今回のパンデミックは、エンドツーエンドの契約プロセスをより大きなデジタル変革へと導くきっかけとなりました。

一度当社のデジタル変革の最初のステップを踏み、時間、コスト、顧客体験のメリットを実感した後は、後戻りすることはほとんどありません。

つまり、新規顧客による電子署名のコアサービスの採用と、既存顧客によるユースケースの拡大は今後も続くと考えています。

私たちは、このような危機的な状況下でもお客様が継続して業務を遂行できるようなソリューションを構築できたこと、また、仕事がよりデジタル化し、よりリモート化する世界への移行に伴い、より大きな価値を提供できるようなソリューションを構築できたことを、本当に幸運に感じています。

Michael Sheridan CFO要約

当社の電子署名ソリューションに牽引された好調な売上により、第 1 四半期の請求額は前年同期比 59%増の 3 億 4,200 万ドルとなりました。この成長はまた、第 1 四半期の総売上高を前年同期比 39%増の 2 億 9,700 万ドルに押し上げました。購読料収入は、前年同期比 39%増の 2 億 8100 万ドルとなりました。米国外でも同様に、海外の総収入が前年同期比 46%増の 5,500 万ドルとなりました。

当四半期、当社は約 6 万 8,000 人の新規顧客を獲得しましたが、そのうち約 1 万人が直接顧客で、前年同期比 43%増となりました。これにより、当社の顧客ベースは全世界で約66万1,000人、直接顧客は約8万9,000人となりました。これらの合計には、前年に獲得した顧客の見直しと調整に関連した4,000件の直接顧客のキャッチアップ調整が含まれています。既存の顧客基盤に対する電子署名の拡大とアップセルが好調であったため、当四半期のドル純保有率は 119%となりました。ACV が 30 万ドルを超える顧客は、前年同期比 46%増の合計 473 社となりました。

第 1 四半期の非 GAAP 総売上総利益率は、前年同期と同じ 79%でした。サブスクリプションの粗利益率は84%で、前年同期は86%でした。マージンは、大幅に増加した取引量に対応するためにデータセンターのキャパシティ、特にホステッドサービスへの投資が影響しています。非 GAAP 型の営業費用は、前年同期が 1 億 6,000 万ドル(総収入の 75%)であったのに対し、当四半期は 2 億 1,000 万ドル(総収入の 71%)となりました。

現在の需要に対応し、将来の成長に備えるために、営業能力の向上のための採用を一部前倒しし、マーケティング活動を拡大した結果、当四半期の営業・マーケティング費用は増加しました。また、3 月初旬にオフィスを閉鎖した後のリモートワークへの移行を容易にするため、バーチャル・ワーク・スペースやその他の COVID 関連の費用を従業員に支給しました。これらの費用は、最近のパンデミックによる旅費および交際費の減少によって部分的に相殺されました。

当四半期の非GAAP営業利益は2,300万ドル、営業利益率は8%でした。これは、昨年第 1 四半期の 1,000 万ドル(5%)の営業利益率と比較しています。非GAAP純利益は、前年同期が1,300万ドルだったのに対し、第1四半期は2,400万ドルでした。当四半期の従業員数は 4,281 人で、前年同期比 33%増となりました。

第 1 四半期の営業キャッシュ・フローは、前年同期の 4,600 万ドルに対し、前年同期から 30%近く増加し、5,900 万ドルとなりました。第 1 四半期に設備投資が増加したのは、既存のオフィスの借地権の改善と拡張、および連邦データセンターの規模拡大によるものです。フリー・キャッシュ・フローは、前年同期が 3,000 万ドルだったのに対し、3,300 万ドルとなりました。

さて、ガイダンスに移りましょう。第2四半期の総収入は3億1600万ドルから3億2000万ドル、21年度の総収入は13億1300万ドルから13億1700万ドルになると予想しています。このうち、購読料収入は第2四半期に2億9,800万ドルから3億200万ドル、21年度には12億4,300万ドルから12億4,700万ドルになると予想しています。請求書収入については、第2四半期に3億3,300万ドルから3億4,300万ドル、21年度には15億1,150万ドルから15億3,500万ドルを見込んでいます。非GAAP売上総利益率は第2四半期、21年度ともに78%から80%になると予想しています。

営業費用については、第2四半期の売上高の48%から50%、21年度の売上高の47%から49%の範囲内で営業費用が発生すると予想しています。研究開発費については、第2四半期は14~16%、21年度は13~15%を見込んでいます。また、G&A費用は第2四半期と21年度の両方で9%から11%の範囲になると予想しています。

第2四半期については、その他の営業外収益の非 GAAP 利子が200万ドルから300万ドル、21年度については、営業外収益の非 GAAP 利子が800万ドルから1,200万ドルになると予想しています。第2四半期には約250万ドルから350万ドル、21年度には600万ドルから1,000万ドルの税金引当金を見込んでいます。

最後に、第2四半期および21年度の完全希薄化後加重平均発行済株式数は2億~2億500万株と予想しています。注記として、当社は5月1日にシール社の買収を完了しましたので、先ほどご説明したガイダンスにはシール社の影響が含まれています。シール社の買収による業績への影響は1%未満と予想していますので、近い将来の成長率への影響はないと考えています。また、シール事業に関連する費用や営業費用も、当社の総費用の中ではごく一部です。しかし、短期的には、これらの費用が当社の売上総利益率と営業利益率にわずかな希釈効果をもたらすと予想しています。

この記事が気に入ったらサポートをしてみませんか?