Zscaler(ZS)FY20 Q3決算レポート 業績順調&4Qガイダンスも好調で株価急騰

Zscaler(ZS)のFY20 Q3の決算が発表されましたので、簡単に内容をまとめてみます。

Zscalerとは

会社名:Zscaler Inc.

ティッカー:ZM

Marketcap: $14,226,133,000.00

業種: Application Software

Webサイト: https://www.zscaler.com

会社概要:

Zscalerはクラウドセキュリティ企業。ユーザーのモバイル・デバイスからアプリケーションやサービスにアクセスする際のクラウド・セキュリティーを提供する。また、SaaSベースのセキュリティー・プラットフォームを開発。航空・輸送、小売、金融サービス、ヘルスケア、メディア、電気通信などの幅広い業界にサービスを提供。

Zscalerは最近バブル気味のサブスクリプションモデルのSaaSサービスで、世界100ヵ所以上のデータセンターを用いて、モバイルデバイスからアプリやサービスにアクセスする際の脅威対策と統一されたセキュリティポリシーを適用するサービスを提供しています。

F20 Q3概要

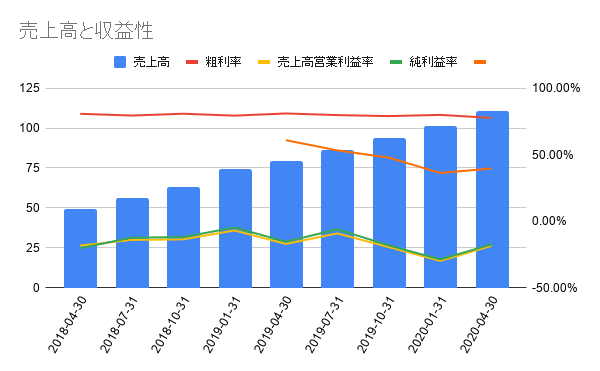

売上は1億1,050万ドルで前年比40%増(アナリスト予想は1億630万ドル)となりました。

売上高成長率もずっと右肩下がりでしたが、今回下げ止まり右肩上がりに転じています。

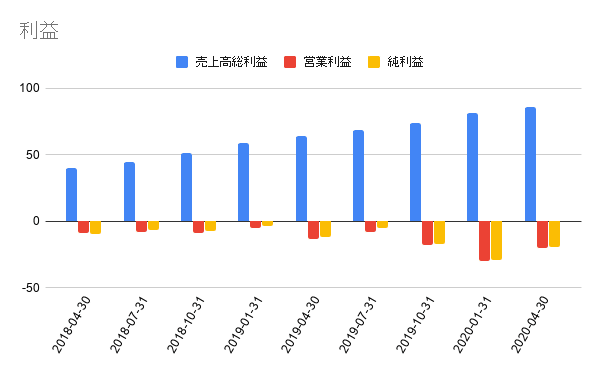

GAAPベースの営業損失は、2020年度第3四半期で2050万ドル(19%)と、前年同期比(1350万ドル)から損失は拡大しています。非GAAPベースの営業利益は、830万ドル(総収入の8%)と、前年同期比(610万ドル)から増加しています。

純利益(損失)は。GAAPベースで1,930万ドルで、非GAAPベースで900万ドルとなっています。

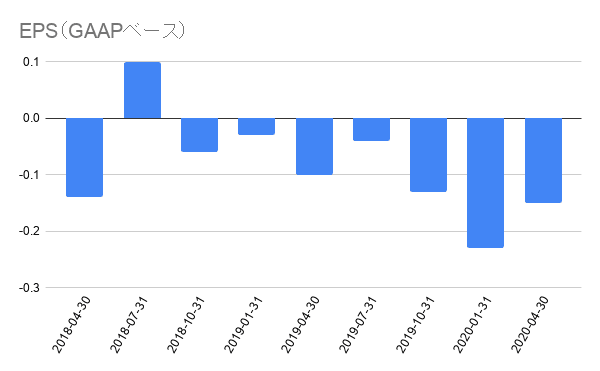

EPSはGAAP基準で-0.15ドル、非GAAP基準で0.07ドル(アナリスト予想は0.02ドル)となり、こちらもアナリスト予想を上回ってきました。

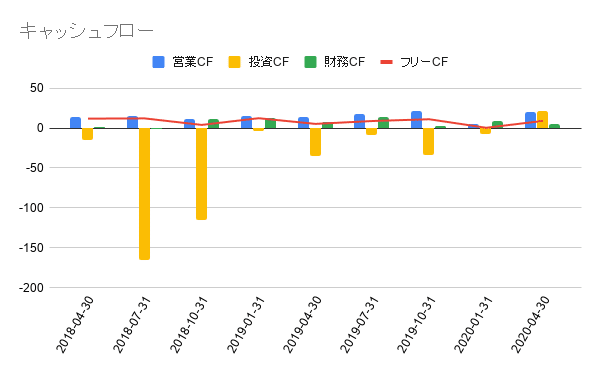

営業キャッシュフローは、2019年度第3四半期が1,350万ドル(収益の17%)だったのに対し、2,080万ドル(収益の19%)と増加。フリーキャッシュフローは、2019年度第3四半期の460万ドル(収入の6%)に対し、910万ドル(収入の8%)とこちらも順調に増加しています。

今後の見通し

今後の見通しについて、ガイダンスで発表がありました。

・2020第4四半期EPSは、予想$0.01 に対して、$0.02-$0.03。

・売上は予想$114.3に対して、$117-119 million

どちらも予想を超える見通しを発表しています。

その結果、株価も急上昇しています。

上げ方がエグすぎ。。

コロナウイルスによるパンデミックによって、オフィス以外の場所からビジネスをしたいという、非常に大きなニーズが生まれ、Zscalerのビジネスがバッチリハマったことによって、ビジネスが拡大して好業績となり、結果的に株価暴騰という流れ。

決算後のEranings Callでも以下のような内容が語られていました。

当社のZPAサービスは、四半期中に利用率が10倍以上に増加したことで、非常に好調でした。多くの新規および既存の顧客が、何十万人もの新規 ZPA ユーザーを導入しました。

今後、コロナの収束でオフィスでの仕事が再開されるでしょうが、今までと同じになることはなく、引き続きZscaler製品を利用し続けることになるだろうことは想像できますし、この点も投資家に好印象を与えたと考えられます。

個人的には魅力的な企業ではあるものの、株価が急騰しすぎてしまい買いづらいという印象。ウォッチリストに入れておいて、株価が落ち着いたら購入を検討したいところ。

ZscalerのFY20 Q3のEarnings Call

続いて、決算時のEarnings Callの要約です。Earnings callとは、電話やWeb会議などを使った、投資家向けの収支報告会のことで、CEO、CFO といった企業のトップが、その四半期のビジネスの状況を報告する場になります。投資家にとっては、最新の財務状況を経営トップから直接聞ける貴重な機会となっています。

Jay Chaudhry CEO要約

私たちは、クラウドの世界とデジタルトランスフォーメーション市場に適したクラウドネイティブのセキュリティプラットフォームを構築してきましたが、それが当社のビジネスをさらに加速させ、販売実績の向上と相まって、Zscalerを年収10億ドルを超える市場機会を活用しています。

Zscalerは、クラウドとモバイルの世界では、ユーザーはどこからでも、どんなデバイスからでも、どんなアプリケーションにも安全にアクセスできなければならないという信念に基づいて設立されました。

どこからでも仕事ができる新しい経済環境では、このビジョンを実現することがさらに重要になります。なぜならば、ほとんどすべてのユーザーが企業ネットワークの外にいて、従来の境界線ベースのセキュリティは無意味になっているからです。

在宅勤務の従業員を保護するために、当社のお客様はZscaler Internet AccessまたはZIAを使用してインターネットやSaaSアプリケーションへのセキュアなアクセスを提供し、Zscaler Private AccessまたはZPAを使用して社内アプリケーションへのゼロトラストアクセスを実現しています。

ZIAとZPAを組み合わせることで、世界中で検疫命令が発令される中、お客様は文字通り一晩中自宅で安全に仕事ができるようになりました。

多くの新規および既存のお客様が、何十万人ものZPAユーザーを新規に導入しました。

先に述べたように、多くの新規および既存の顧客が、四半期に数十万人の新規 ZPA ユーザーを導入しました。

顧客は、ゼロトラスト・ネットワーク・アプローチ、つまりガートナーが ZPNA と呼んでいるものを実装するために ZPA を購入しています。

当社の新規顧客は、従業員がどこからでも安全に、優れたユーザーエクスペリエンスで仕事ができるようにするために、ZIAとZPAを一緒に購入するケースが増えてきています。

例えば、あるFinTech企業は、当社のTransformation Bundleに加え、DLP、インラインおよびアウトオブバンドCASB、ブラウザアイソレーションを40,000人のユーザーに、ZPAを25,000人のユーザーに購入しました。

このフォーチュン500企業は、Office 365のようなクラウドアプリケーションの利用が増えていましたが、マルチベンダーのアプライアンスベースのセキュリティスタックがボトルネックとなり、ユーザーのパフォーマンスとビジネスの俊敏性を阻害していました。

この取引はレガシーなWebゲートウェイのリプレイスから始まりましたが、当社の営業チームは、ネットワークとセキュリティを変革し、優れたユーザーエクスペリエンス、優れたセキュリティ、そして非常に魅力的な投資収益率を実現することに成功しました。

そして、このパートナー主導の取引では、顧客は23,000人のユーザーのためにTransformation Bundle、CASB、Browser Isolationを購入し、他のいくつかのセキュリティ[暗号化できない]製品と一緒にレガシープロキシソリューションを引退させることになりました。

最近購入したいわゆるクラウドセキュリティサービスを置き換える必要があり、14,000人のユーザーをオンボードするのに10ヶ月かかった後、レガシーな次世代ファイアウォールベンダーは、展開を停止しなければなりませんでした。

この顧客にとってセキュリティは重要であるため、SSLトラフィックを検査する必要がありました。

ZscalerはプロSSLプロキシとしてネイティブに設計されているため、当社のお客様はユーザーエクスペリエンスに影響を与えることなく、暗号化されたトラフィックを大規模に検査することができ、セキュリティの向上とビジネスリスクの低減につながります。

アプライアンスとして導入しても、パブリッククラウドの仮想マシンとして導入しても、シングルテナント・アーキテクチャは、企業がセキュリティの低さに甘んじてSSLトラフィックを検査しない場合にしか機能しません。

高い信頼性と可用性が求められる大規模なインラインクラウドを運用してきた10年の実績が、企業がミッションクリティカルなアプリケーションに安全にアクセスする必要がある場合に、Zscalerを安全かつ最良の選択肢としていると確信しています。

当社のクラウドセキュリティプラットフォームは、ユーザーがどこからでもあらゆるアプリケーションにアクセスできるように保護します。

当社の既存製品と新製品により、Zscalerは最も包括的なクラウドセキュリティプラットフォームであると確信しており、これらの追加製品は当社のすでに大きな市場機会を拡大するものと考えています。

最後に、私がワクワクする5つのポイントを述べさせてください。1つ目は、セキュアなデジタル・トランスフォーメーションであり、これは私たちが対応するために構築した市場であり、加速しています。2つ目は、SalesforceやWorkdayのようなSaaSリーダーを見てきたように、アーキテクチャが重要だということです。真の変革を可能にするのは、クラウドネイティブのマルチテナント・アーキテクチャだけです。3つ目は、当社のお客様は、レガシーネットワークとセキュリティインフラストラクチャを統合・簡素化しており、大幅なコスト削減を実現しています。そのため、当社の価値提案は、特に今日の厳しい経済環境において、CFOやCIOにとって非常に魅力的なものとなっています。4つ目は、包括的なユーザー保護の提供における継続的な成功に加えて、次の大きなチャンスはアプリケーションとデータの保護に拡大することであり、これは当社独自の社内イノベーションとターゲットを絞った買収を通じて追求しています。5つ目は、世界クラスの販売実績があり、これが長期的な持続的成長の原動力になると確信しています。私たちは、COVID-19が非常に多くの方法で非常に多くの人々の生活に与えている恐ろしい犠牲者を念頭に置いており、私たちはこれらの困難な時代にお客様とその従業員を支援し、違いをもたらすことを願っています。私たちは、皆様の健康と安全を願っています。

Remo E. Canessa CFO要約

第4四半期の売上高は1億150万ドルで、前四半期比9%増、前年同期比40%増となりました。

売上高は前年同期比55%増の1億3,130万ドルとなりました。

4月30日現在のRPOは、当社が約束した将来のキャンセル不可能な収入の合計を表すもので、前年同期比31%増の6億5,400万ドルとなりました。

営業費用の合計は前四半期比11%増、前年比35%増の7,960万ドルで、収益に対する割合は前年の74%から72%に減少しました。

セールスおよびマーケティングは、前四半期比6%増、前年比35%増の5,260万ドルとなりました。

前年比での増加は、報酬費用の増加と、チームの構築と市場投入イニシアティブへの投資が、T&Eの減少によって相殺されたことによるものです。

研究開発費は前四半期比20%増、前年比39%増の1,710万ドルでした。

販管費は前四半期比22%増、前年同期比26%増の990万ドルとなりました。

第4四半期については、前年同期比36%から38%の成長を反映して、売上高は1億1700万ドルから1億1900万ドルの範囲になると予想しています。

2020年度通期では、売上高は4億2,200万ドルから4億2,400万ドル、または前年比39%から40%の成長を見込んでいます。

計算上の請求額は5億2900万ドルから5億3100万ドルの範囲、または36%の前年比成長。

2019年第2四半期の1,100万ドルの先行請求を除くと、会計年度の更新された請求ガイダンスでは、40%の成長を示唆しています。

第4四半期には買収に関連した約200万ドルの追加営業費用が発生し、2021年度には1,200万ドルから1,400万ドルの追加営業費用が発生すると予想しています。

この記事が気に入ったらサポートをしてみませんか?