2021年11月のポートフォリオレビュー。個別銘柄のコメント付き。

🌸 始めに

この記録は私自身の記録としてまとめています。まとめることは投資を考える上で非常に役立ちますし、それを公開することで個人投資家の方々に多少なりともヒントになればと思っています。

毎月ポートフォリオを残すという作業は、すでに10年近くになります。しばらくはローカルで残していただけでしたが、3年前ぐらいに別ブログで公開を始めて、今はこのnoteで記録を残しています。

10年の間にパフォーマンスが良いときもあれば悪いときもあり、時には30%程度下落した月もありました。当時の記録を読み返すと、相場はいつでも勝てるわけではないし、間違いなく今後も同じ事が起こるということを再認識させてくれます。

11月は2021年初の月次マイナスとなりました。原因は相場全体が軟調だったことに加え、UPSTとLSPDの決算発表後の下げをまともにくらったことです。LSPDはすぐに売却し、UPSTはポジションサイズを減らしました。

この2社の暴落があっても通年で見れば、S&P500のパフォーマンスをアウトパフォームしているので、気にするほどではないと思いつつもやはり損するのは嫌なものですね。

私の投資戦略は一時的な株価の変動を気にするのではなく、最高の企業に固執しています。半年後、1年後に市場がどうなるかは分かりませんが、保有企業の業績は問題ないことは明かなので、安心して眠ることができます。

2020年は米国株投資家にとって夢のような1年でしたが、2021年はそんな夢のような期待は忘れた方が良さそうです。

特にハイグロ中心に投資をするのであれば、この程度の乱高下は正常運転です。日々の株価に一喜一憂せず、狼狽売りをすることなく、自身が信じた銘柄を抱いてリラックスすることが大事です。

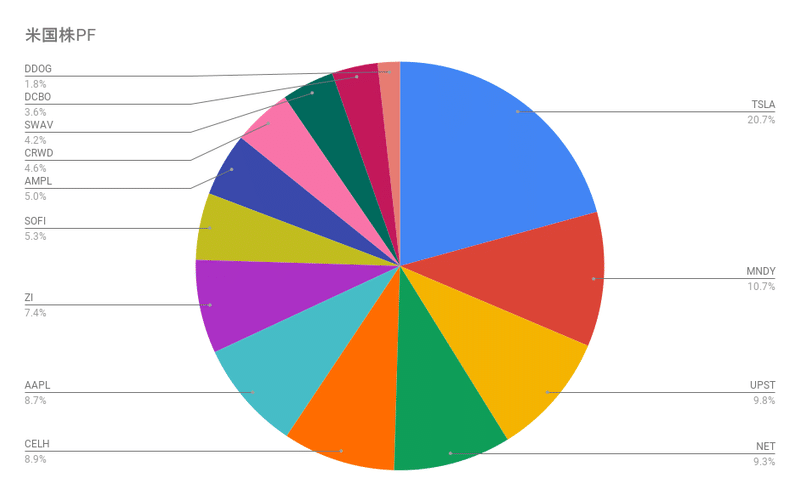

🌸 2021年11月末時点のポートフォリオ

🌸 11月の取引

・新規買い

AMPL、ZI、SWAV、DDOG

・売り

CELH、LSPD、UPST、DMTK

・買い増し

MNDY、CELH

🌸 Upstart(UPST)

市場の期待値が非常に高い中での決算となり、その期待値に応えられずに株価は大きく売られました。

決算発表後にポジションを減らして、現在は10%程度のポジションに落ち着いています。

決して悪い決算ではありませんでしたが、以下の理由によりUPSTのポジションを多くすることはリスクがあると判断し、ポジションを減らしました。

・SaaS企業ではないこと

・消費者向けであること

・マクロ経済の影響を受けること

決算の主要数字は次の通りです。

・売上高は2億2800万ドル(前年同期比250%増)

・手数料収入は2億1,000万ドル(前年同期比235%増)

の2億1,000万ドルで、これも3倍以上になりました。

・ローンの取引量は244%増

・営業利益はの2,860万ドル(前年同期比134%増)

・純利益は5,700万ドル(前年同期比367%増)

これらの数字からUPSTは成長が減速しているのではなく、プロダクトライフサイクルでいうところの「成熟期」に来ていると判断しています。このまま次の成長ドライバーである自動車ローンや住宅ローンでの収益化が始まれば、再度大きな成長カーブを創っていくんじゃないかと思っています。

これが約10%のポジションを残した理由です。

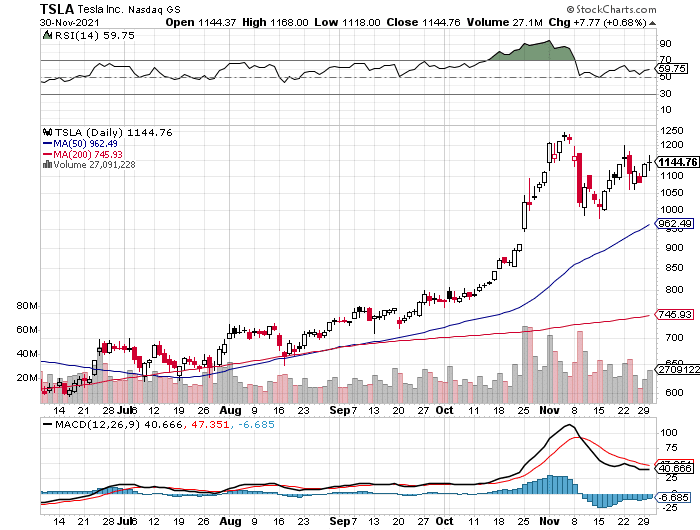

🌸 Tesla(TSLA)

10月に超絶決算を発表し株価が大きく上昇しました。11月はボラティリティが高かったですが結果的にはトントンといった感じで終わりましたね。

引き続きガチホールドで。

Teslaは単なる電気自動車の会社ではなく、電力ビジネスに大きな変革を企業だと思っています。

電気自動車だけでなく、太陽光パネルや蓄電池ビジネスなど、ハードウェアを売るだけでなく、ソフトウェアで電力市場で新たなイノベーションを起こそうとしています。単なる電気自動車を作る会社と捉えてしまうと、Teslaという会社を見誤ってしまうと思います。

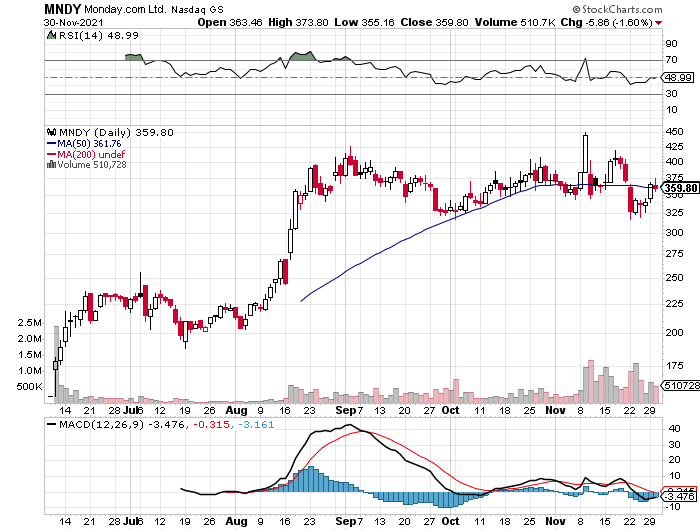

🌸 Monday(MNDY)

MNDYはノーコード/ローコードのソフトウェアサービスを提供する会社です。

LSPDとUPSTを売却した資金で追加し、気付けば2番目に大きなポジションとなりました。

11月の株価はMA50周辺をうろついている状況。

GUI上でモジュールをドラッグアンドドロップでフローを構築し、ユーザーが独自のソフトウェアアプリケーションやワークマネジメントツールを作成することができます。このプロセスは、Work OSと呼ばれるオペレーティング・システムを介して、すべての作業がクラウド上で行われるというのがポイント。

TAMも巨大で、2020年には$56.1B、2024年には$87.6Bに成長し、4年間の年平均成長率(CAGR)は12%となっています。

11月に発表された決算も文句なしでした。この市場は競合も多いですが、その中で売上高95%増の成長を遂げている企業はありません。

その他の指標も素晴らしかったです。

・5万ドル以上の企業顧客数は613社で、前年同期比の185社から231%増

・NRRは130%で、前四半期の125%、前々四半期3月の121%から上昇

・売上総利益率は90%超

・営業利益率はマイナス11%(前年同期のマイナス72%から大幅改善)

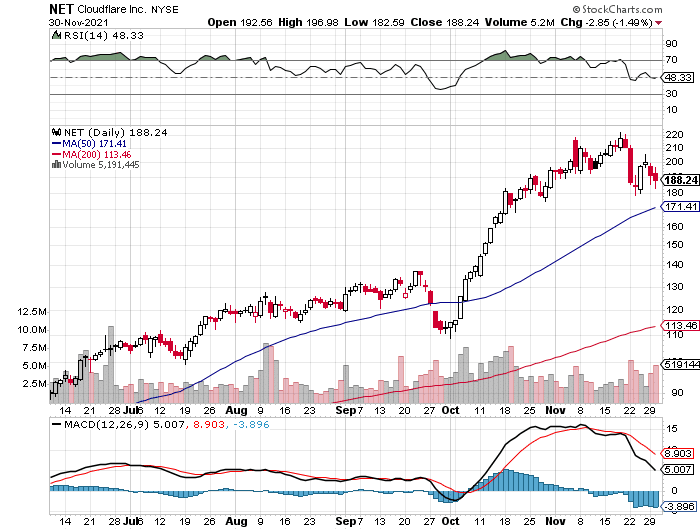

🌸 Cloudflare(NET)

成長率50%程度でこれ以上の成長余地はないと判断して9月にトリミングしているのですが、その後も株価は順調に上昇している不思議な銘柄。

なぜここまで市場が評価しているのでしょうか?複数の知り合いのエンジニアや投資家と会話した結果、次の3つ

・インターネットの世界を変える可能性がある

・サービスのローンチスピードが半端ない

・エンジニアにとって、NETのサービスはめちゃ使いやすい

☘️ インターネットの世界を変える可能性がある

NETがAMZN、GOOGL、MSFTに次ぐクラウド事業者になる?かどうかは分かりませんが、Cloudflare R2の発表が少なくとも市場の投資家にはそう見えている可能性があります。

☘️ サービスのローンチスピードが半端ない

NETのビジネスモデルは、まずCDNを活用してNET自身がデジタルバリューチェーンを提供するプラットフォーマーとなり、そのバリューチェーンを流れるデータを活用し、市場にニーズがあるサービスを次々と発表しています。

データを活用して新たなニーズを生み出すことを実践しているのは、FSLYやAKAMに比べても非常に優れている。

☘️ エンジニアにとって、NETのサービスはめちゃ使いやすい

NETはFSLYやAKAMに比べてもAPIが豊富で、APIを使ってやりたいことが全て可能であり、この点がエンジニアにとって非常に好まれている。

結果的に10月には株価が大きく上昇しています。11月は横ばいで終わっています。

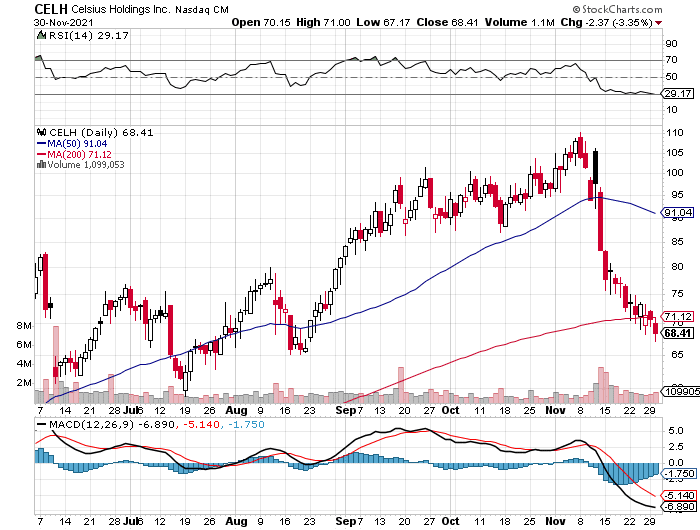

🌸 Celsius Holdings(CELH)

11月は株価が大きく下落しています。私はMA50を割ったタイミングで売却し、MA200にタッチしたタイミングで買い戻しています。

結果的にMA200を割ってしまいましたので今後少しトリミングするかも。

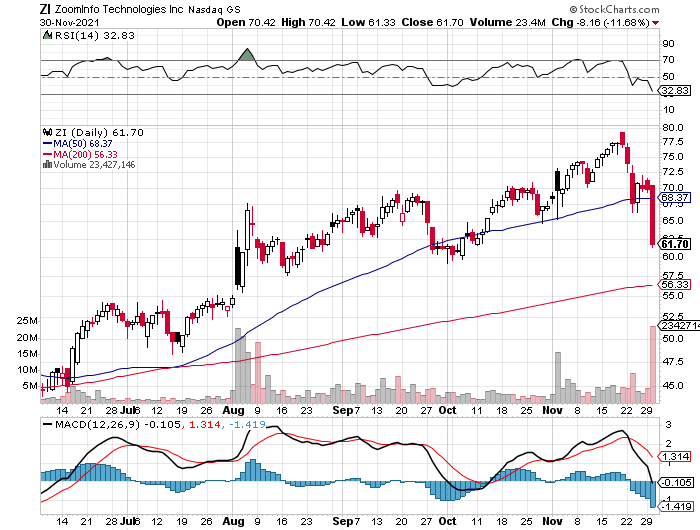

🌸 ZoomInfo(ZI)

ZIは業績は良いけど、ビジネスモデルが好きくないため購入を躊躇してましたが、満を持して(?)参戦しました。

理由はなんと言っても業績の良さですべての指標が右上へと加速していること。過去の前年同期比成長率は40%台前半を推移していたのですが、直近は48%→57%→60%と加速しています。

・顧客数は2万5,000社を超え、10万ドル以上の顧客数は1,250人超。

・グローバルも成長しており、売上高は前年同期比80%以上と伸長。

11月末に株価が大きく下落しチャートが崩れてしまったのは残念ですが、長期的に見ればまだまだ過小評価されていると感じています。

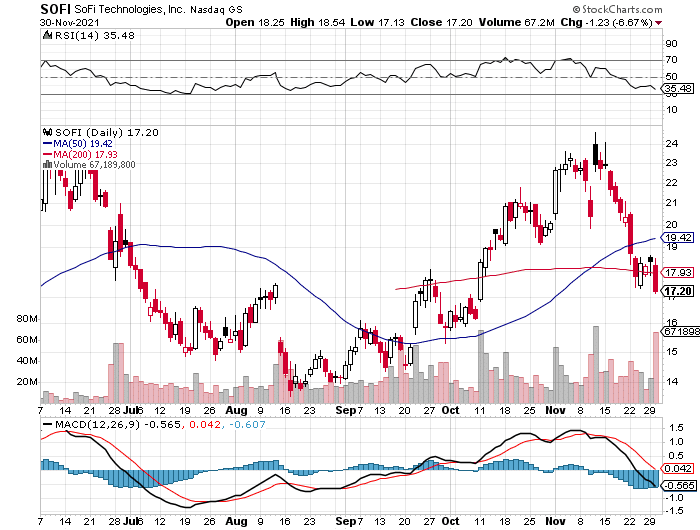

🌸 SoFi Technologies(SOFI)

SOFIはフィンテック企業で、当初は借り手に個人ローンや学生ローンを提供することに特化していましたが、今ではビジネスを拡大し幅広い金融サービスを提供しています。

11月は株価下落していますが、SOFIが今後上昇を続けることが出来るかどうかは、強力なQ3決算と国立銀行の承認が必要不可欠。

🌸 Amplitude(AMPL)

以前TwitterでつぶやいていたAMPLを購入。

Amplitude( $AMPL )は個人的に注目している会社。

— tradetool@億り人 - 米国株投資 (@tradetool1) November 3, 2021

「digital optimization」を目的としたソフトウェア企業で、9月末に上場したばかり。$AMPL のプラットフォームは、顧客が提供するサービス内での消費者行動を追跡するもので、消費者の行動傾向や変化、問題点を特定するために行動を監視。

続)

AMPLの詳細については上記スレッド参照のこと。

まだまだ小さな会社で、四半期の売上高は4,550万ドル程度とはいえ、前年同期比で72%と成長が加速しています。

小さな会社への投資はボラティリティ含めてリスクも大きいわけですが、AMPLは元IBM社長兼RedHat CEOのJim Whitehurst氏を取締役に任命するなど、市場からは堅実な会社と見られているようです。

最近、Snowflakeとの統合を発表し、「Snowflakeを利用しているユーザーであれば、数クリックでAMPLの利用が可能になる」ことを発表しています。この統合により、インサイトを得るまでの時間を数日から数分に短縮することができ、投資に対するリターンを最大化することができるとのこと。

これ以上ポジションを増やすかどうかは今後の状況をみて検討していきます。

🌸 CrowdStrike(CRWD)

今までMy PFで最大の割合を占めてましたが、9月にトリミングを実施しました。理由は、会社が大きくなりすぎたことと、競争激化による成長の鈍化です。

前回決算も悪くはなかったんですが、サプライズというほどでも無く普通に良い決算という印象。

70%もの成長に失望したのかと思う方もいるかもしれませんが、私は失望しました。少なくともMy PFのトップの銘柄では無くなったので大きく削減しました。

今後買い増すか、それともポジションを減らしていくのかは12月の決算で判断する予定です。

$CRWD あまり大きなポジションを持っていないけど、今週の決算はもちろん注目している。

— tradetool@億り人 - 米国株投資 (@tradetool1) November 28, 2021

個人的には最低でも売上$380M(QoQ+4%)は達成して欲しいところ。

それ以上にSaaS企業にとって重要なARRですが、$1,500Mは最低ライン。

$1,520Mを越えるようなら買い増します 🤔 pic.twitter.com/PQxslg0Hgg

🌸 Docebo($DCBO)

Doceboは、企業向けに従業員や顧客を教育するための学習管理システム(LMS)ソフトウェア企業。

高い成長率とAWSのVPとして事業開発を15年ほど行ってきた、クラウド界隈では有名なRudy Valdez氏がCOOとして加わったこと、チャート的にも悪くなかったので少量購入しました。

まだまだ成長曲線の初期段階にある企業で、アーリーアダプターから支持を得ている段階のように思います。

これが一時的な盛り上がりなのか、持続可能なトレンドなのか、しばらく様子を見てみたいなと。

🌸 Lightspeed(LSPD)

決算発表で成長減速の数字を発表し、失望と共に全株売却しました。

トータルでは数%の損失で済んだとはいえ、期待していた会社だっただけに残念でなりません。

🌸 Palantir(PLTR)

11月の決算に大きなサプライズがなかったため、微益で撤退しました。

🌸 最後に

11月後半にはCovidの新種が原因で市場全体が下落しました。

相場でサバイブし続けるには、こういうことと付き合っていくことを学ばなければいけません。市場が何をしようとしているのかを推測しようとするのではなく、市場と付き合っていくことが大事だと思います。

私のポートフォリオが今後どうなるかは全くわかりません。株価の予測は苦手です。

ただ一つ言えるのは、力強く成長していてあなた自身が信念を持って保有できる企業に投資することは、長期的に見れば安心して眠ることができるということ。

この記事が気に入ったらサポートをしてみませんか?