クラウドストライク(Crowdstrike:CRWD)FY21 Q2決算レポート。成長率84%の好決算を発表も株価は下落。株価下落の要因とは?

クラウドストライク(Crowdstrike:CRWD)がFY21 Q2決算を発表しました。Q1に続いてQ2もEPS、売上ともにコンセンサス予想を超える決算を発表するとともに、ガイダンスも上方修正しています。

しかし、決算発表後の時間外取引では株価は6%ほど下落しています。下落の原因も考察していますので最後まで読んで貰えればと思います。

FY21 Q2決算概要

決算ハイライト

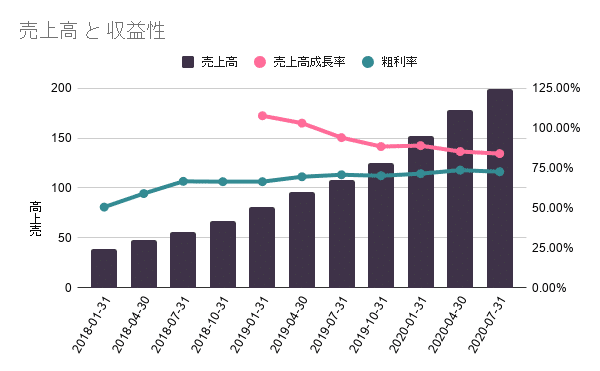

・Q2の売上は前年同期比84%増の1億9,990万ドル(事前のコンセンサス予想:1億8860万ドル)

・EPSは0.03ドル(事前のコンセンサス予想:-0.01ドル)

・サブスクリプション収入は前年同期比89%増の1億8,430万ドル

・ARRは前年同期比87%増の7億9060万ドル

・サブスクリプションの粗利益率は、GAAPベースで76%、非GAAPベースで78%

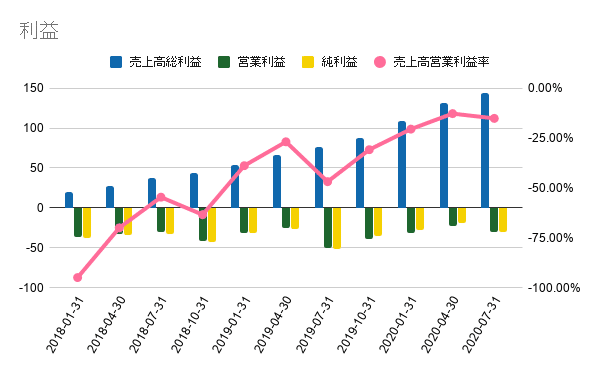

・営業損益は、GAAPベースで3,000万ドル、非GAAPベースで780万ドル

・営業キャッシュフローは前年同期-620万ドルのところ5,500万ドル

・フリーキャッシュフローは前年同期で-2,920万ドルのところ3,240万ドル

その他のハイライト

・当四半期に969社の新規サブスクリプション顧客が純増し、2020年7月31日現在のサブスクリプション顧客数は合計7,230社となり、前年同期比91%増

・2020年7月31日現在、CrowdStrikeの4つ以上のクラウドモジュールを採用しているサブスクリプション顧客は57%に増加し、5つ以上のクラウドモジュールを採用しているサブスクリプション顧客は39%に増加

・「IDC Worldwide Endpoint Security Software Market Shares, 2019」レポートにおいて、最も急成長しているエンドポイントセキュリティソフトウェアベンダーとして認定

・CrowdStrike、Netskope、Okta, Inc.およびProofpoint, Inc.は、統合されたゼロトラストセキュリティ戦略を導入する組織を支援するために調整していると発表した。エンドユーザー、デバイス、ネットワーク、データセキュリティを考慮した実装のベストプラクティスに加え、統合ソリューション、高度な洞察力、リファレンスアーキテクチャを提供する

・Illumio、Obsidian Security、SecurityAdvisorのアプリケーションをCrowdStrike Storeに追加したことを発表

EPS/売上のコンセンサス予想と実績

上場以来、コンセンサス予想を下回ったことはなく、Q2もEPS、売上ともに事前のコンセンサス予想を上回る数字となりました。特にEPSのサプライズ率は100%を超えています。

ガイダンス

・Q3の売上を2億1,060万ドルから2億1,500万ドル(事前のコンセンサス予想:1億9550万ドル)

・Q3のEPSを-0.01ドル(事前のコンセンサス予想:-0.05ドル)

・通期売上を8億910万ドルから8億2,670万ドル(事前のコンセンサス予想:7億6120万ドルから7億7260万ドル)

・通期EPSを0.02ドルから0.08ドル(事前のコンセンサス予想:-0.08ドルから-0.05ドル)

Earnings Callサマリー

(質問)

Covidの恩恵はどのくらいあるのか?Covidの後はどうなるのでしょうか?

(回答)

Covidはデジタルトランスフォーメーションへの動きを加速させました。企業はこれ以上、自分たちのシステムをオンプレに置いておくことは本当にできません。コストを削減し、より良い結果を生み出すはずです。

(質問)

エンドポイントの市場規模について教えてください。エンドポイントが新しい境界線になりつつある中で、他にどのようなTAMが作られていますか?

(回答)

新しいモジュールが追加されると、それはTAMに追加されます。現在のTAMは$30Bだが、実際にはもっと大きい。5G、IoT、携帯電話は全て「セキュリティ」のカテゴリーに集約される。

(質問)

来年に向けての準備を始めるにあたり、採用のペース、特に営業についてどのようにお感じになっているか?

(回答)

事業への積極的な投資を継続。セールスとマーケティングでの採用を増やし、ROIを見てきましたが、それが功を奏しています。アクセルペダルから足を離すつもりはない。

(質問)

レガシーシステムと次世代システムのリプレースについて教えて欲しい

(回答)

この分野では、レガシーシステムをクラウドに導入するために、まずスペースを確保する必要があります。デジタルトランスフォーメーションは今後も続くものであり、セキュリティも同様です。現在、セキュリティの変革は十分にカバーされていないため、CRWDのソリューションの滑走路となっています。

また、モジュールを追加する顧客が増加しています。全体的に見て、これは強力な導入が行われており、今後も継続していくことを意味していると考えています。収益性は、最初のモジュールの後は、新しい拡張性とアップサイドの両面で期待できます。プラットフォームに新しいモジュールを追加しながら、シームレスにそれらを導入し、より多くの収益性を促進します。

(質問)

ARRは下がると読んでいたが思ったよりも強いままでした。なぜなんでしょうか?

(回答)

シングルエージェント、シングルプラットフォーム、データドリブン、導入の容易さと管理の容易さ、競争環境の組み合わせにより、今四半期はこの分野で予想以上の結果が得られた。

また、新しいモジュールの追加がクロスセル、アップセル/拡大を獲得しました。両方に途方もない量の機会があると感じ、これらの分野で拡大し続けると信じている。

(質問)

ユニットエコノミクスの改善は何が原動力になっているのでしょうか?予想以上のパフォーマンスと収益性の向上はありますか?

(回答)

ユニット・エコノミクスには最初から目を向けていました。競合他社の5月の技術や売上高の成長に追いつくことができず、それがユニット・エコノミクスを牽引している。製品と地域の採用はこれと三角関係にあり、非常にうまくいっています。プラットフォームはそれ自体を販売している。拡張性のある技術と拡張性のある販売モデルを構築。市場への投入方法を磨き続け、販売コストを可能な限り低く抑えている。

(質問)

OKTAやその他の企業との間でシェアード・エコノミクス契約を結んでいますか?

(回答)

現時点ではシェアード・エコノミクスの契約はありません。顧客にとって最高の結果を生み出すことに焦点を当てています。顧客は、顧客のニーズを満たすために最適なソリューションを一緒に提供してくれるベンダーを探しています。

(質問)

過去6ヶ月間で、顧客のエンドポイントのフットプリントはどの程度増加したと思いますか?

(回答)

顧客が購入するデバイスごとに、1つのデバイスだけではなく、1つのデバイスごとに複数のアプリを利用するよりも、より多くの露出をクラウドに置いていると考えなければなりません。

今後の見通し

Q2の決算は非常に素晴らしいものでした。しかし、決算発表後の時間外取引では株価は下落しています。

下落している原因は、決算発表までに株価が上がりすぎたため、利益確定の売りが出ているだけとも取れません。

そうであれば、下落したところで買い増しするだけなのですが。。

今回の決算で少し気になる数字がありました。それは通期のガイダンスです。

今回、FY21通期の売上予測を$809.1M〜$826.7Mと報告しています。

Q3の売上を予測の中間値(212M)とすると、Q1〜Q3の売上合計が

「178+199+212 = 589M」

となります。通期の売上の中間値が818.4Mなので、差し引くとQ4の売上予測は

「818.4 - 589 = 229.4M」

となります。

これは、FY20 Q4の売上と比較すると、51%の増加でしかありません。

つまり、会社として第4四半期の収益成長がかなり減速すると予測しているということ。グラフにしてみるともう少し分かりやすくなります。

この成長鈍化が市場に嫌われて株価が下落しているのではと思っています。

しかし、Crowdstrikeは、常にガイダンスを上回る決算を発表していますので、Q3以降もガイダンスを上回る発表をしてくるものと思います。

過去の数字を見てみると、毎回ガイダンスの数字から+20%〜+30%程度の引き上げをしていますので、それを踏まえるとQ4の成長率は80%程度になりますが、どうなるかは分かりません。

数字が大きくなるにつれて成長率は少しずつ鈍化し、70%台程度まで成長は鈍化していくものですので、ある程度の鈍化は受け入れるべきだとは思います。

今回の決算を見ると、長期的な成長の鈍化が気になるものの、Crowdstrikeの足元の成長は大きく、フリーキャッシュフローは5倍になり、通期ガイダンスは引き上げ、長期的な成長に向けて積極的な投資も行っています。

Q4の成長鈍化を気にして手放すのは、さすがに握力なさすぎですし、個人的にはホールドして決算を見守るスタンスでいきたいと思います。

この記事が気に入ったらサポートをしてみませんか?