Netflix(NFLX)FY20 Q3決算レポート。Q3の結果だけを見て売るのは勿体ない?!もう少し長期視点で判断しても良いんじゃないかという話。

Netflix(NFLX)がFY20 Q3決算を発表しました。コロナ特需の反動もあり、コンセンサス予想を下回る内容となりました。

Netflix決算 $NFLX Q3

— tradetool@米国株投資 (@tradetool1) October 20, 2020

EPS $1.74 予想 $2.13 ⭕️

売上 $6.4B 予想 $6.4B ❌

・ガイダンス⭕️

Q4売上:$6.572B

事前予想:$6.56B

Q4 EPS:$1.35

事前予想:$1.02

決算の内容に反応し、株価も下落しています。

FY20 Q3決算概要

・売上は事前予想$6.44Bのところ、前年同期比23%増の$6.44B

・EPSは事前予想$2.13のところ、前年同期比18%増の$1.74

・営業利益率は前年同期の18.7%から20.4%に上昇

・フリーキャッシュフローは過去最高の$1.145Bに上昇

・Q3の純会員数ガイダンスで発表した250万人に対し、220万人の増加

営業費用を前年同期とほぼ同じ程度に抑えたことで営業利益率は増加していますが、売上高成長率は鈍化の一途を辿っています。

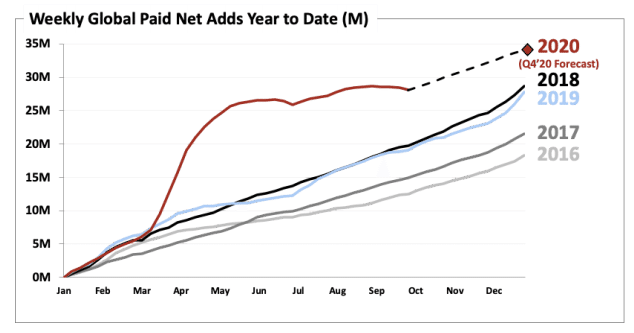

会員数増加の推移は以下の通りです。2020年3月にコロナ特需で急激に会員数が増加していますが、6月ぐらいからその反動で鈍化しています。

今後の会員数推移予測は点線で記載されています。

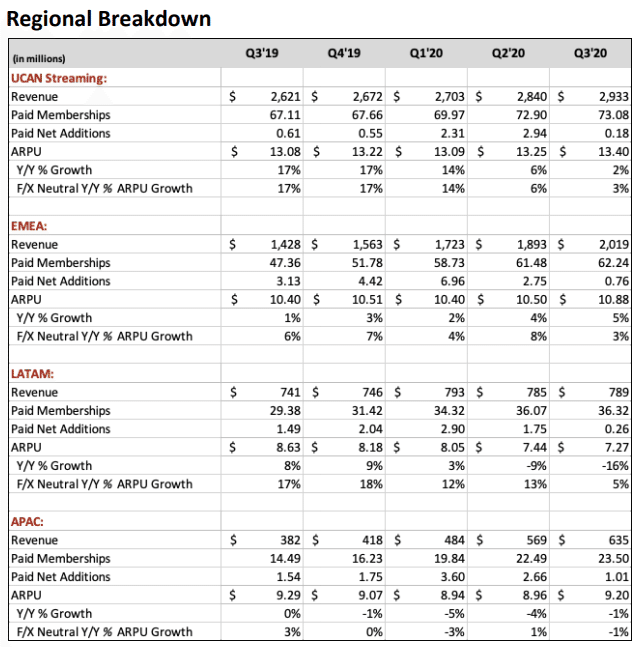

地域別の業績は以下の通りです。

北米が最も大きな市場ですが、EMEA(欧州、中東、アフリカ)が急成長していますね。同様に市場はまだ小さいものの、APACも成長率が高いです。

ストリーミングの平均有料会員数は25%増、ストリーミングの平均ARPUは昨年から1.6%減(為替の影響を除くと、ストリーミングのARPUは1%増)となっています。

今回の決算で、より世界中の会員のニーズに応えられる対応を実施していくことを発表しており、インド市場拡大に向けてヒンディー語にローカライズした作品を公開していくとのこと。

また、コロナの影響で撮影がストップしていたのですが、制作も再開を始めているようで、「ストレンジャー・シングス」のシーズン4や「レッド・ノーティス」、「ウィッチャー」のシーズン2などの人気作品の制作が開始されているとのこと。

すでに50本以上の作品の制作を完了し、年内にはさらに150本の制作を予定しているそうです。

EPS・売上の予想と実績

EPSは事前のコンセンサス予想を大きく下回っています。売上もコンセンサス予想を上回る数字ですが、ほぼ同値となっています。

ガイダンス

・Q4の売上を$6.572 Bと報告しています

アナリスト予想は$6.58 Bとなっています。

・Q4 EPSは$1.35と報告しています。

アナリスト予想は$0.94となっています。

Q3の結果を踏まえて、かなり慎重な数字を出してきた印象です。

カンファレンスコールサマリー

・コロナの影響で多くの新規加入者がNetflixプラットフォームに乗り込んできて、それがより多くの収益につながった。

・コロナは世界各地で生産を停止し、コンテンツの制作費を削減している。

・営業利益率は2021年には再び5%の上昇は見込めないと予想されていますが、今年の18%から来年は19%に上昇すると予想しています。これはNetflixのサブスクリプション・ビジネスモデルの力を証明している。年々、収益がどんどんボトムラインに流れていくのを見ることになると思います。

・個々の四半期単位ではバラツキはあるものの、平均すると、Netflixは毎年数百万人の新規加入者を増やすと予想しています。今年はパンデミックの影響で異常であるため、来年の各四半期の上半期の前年同期比が歪んで見えることになる。

・2020年には、約3,400万人の新規加入者を増やすことになるが、パンデミックの前には、経営陣は2,000万後半の水準を考えていた。今年の最初の3四半期に追加した2,800万人の新規加入者は、2019年全体の加入者数の伸びを上回っている。

・ほぼすべてのコンテンツが世界中で生産が開始している。パンデミックは、2021年上半期リリース予定の少量のコンテンツを今年の後半にシフトされた。

・インドで加入者を取り込むための新しい方法を試している。具体的には、支払い方法を入力して30日間の初期無料トライアルをするのではなく、単純な無料視聴を行う。

・Netflixのコンテンツをケーブルネットワークに逆ライセンスすることは乗り気では無い。NetflixのコンテンツをNetflixの視聴専用にしておきたい。

・初期のストリーミング時代には、サービスで利用可能なタイトル数が大きな指標となっていたが、今ではそうではなくなってきている。Netflixはあなたが見ないと生きていけない番組を手に入れようと努力している。

・Netflixが受けた160のエミー賞のノミネートは、番組の質の高さを示しており、質の高さはコンテンツ制作者を惹きつける。

・加入者の視聴の多くは、加入者のホームページに表示されるレコメンデーションから来ている。そのホームページと、特定の視聴者に適したコンテンツを可能な限り魅力的に強調する技術を作るために、毎日何百人ものNetflixの従業員が働いている。

今後の見通し

当初の予想通り、NetfixのFY20 Q3決算はコロナ特需の反動で物足りない決算となっています。

決算発表後にたたき売られて株価も下げていますが、個人的にNetflixはもっと長期スパンで見るべき銘柄なのではないかと思っています。

私はNetflixに投資していないのですが、もし投資するのであれば年間の収益で売買判断したいなぁと思います。

Netflixの株価は2019年終了時が約323ドルで、現在約490ドルですから約50%の上昇となっています。同じ時期のS&P 500が約6%の上昇しかないのにです。

また、Q3のEPSは$1.74でしたが、これは為替の影響が発生したため、1株当たり0.55ドルの利益が減少したことによるものです。為替の影響がなければ、EPSは$2.29となり事前のコンセンサス予想を上回っていました。

実際、カンファレンスコールでも経営陣は長期的な視点で見ていると話していて、四半期ごとの数値を平均すると、Netflixは毎年数百万人の新規加入者を増やしており、四半期ごとのバラツキは気にしていないと言っていました。

これらを踏まえて、Q3決算で単純にコンセンサス予想を下回ったから売るのではなく、もう少しロングスパンで検討しても良いかなと思いました。

今回言いたかったことは以上です。

この記事が気に入ったらサポートをしてみませんか?