ペプシコ(PepsiCo:PEP)FY20 Q2決算レポート。巣ごもり消費で売上、EPS共に事前予想を上回る好決算を発表。

炭酸飲料の「ペプシ」で有名なペプシコがFY20 Q2決算を発表しました。新型コロナの影響で減収減益の予想となっていましたが、結果的には減収減益ではあるものの、事前の予想数値を上回る決算を発表しています。

Pepsico決算 $PEP Q2

— tradetool@米国株投資 (@tradetool1) July 13, 2020

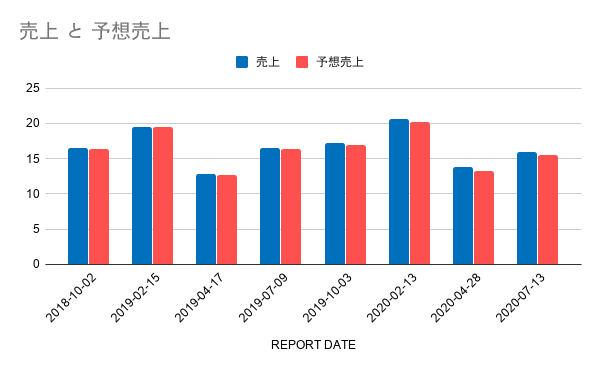

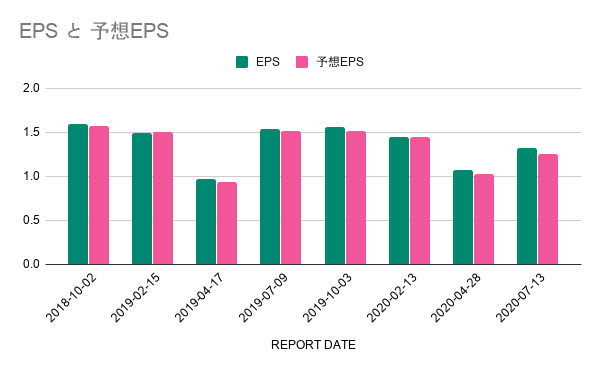

EPS $1.32 予想 $1.25

売上 $15.945B 予想 $15.38B

減収減益だが、売上、EPSともに市場予想は上回る結果。通期予想の開示は無し。

株価 $134.91前日比+0.45(+0.33%)

ペプシコとは

会社名:PepsiCo Inc.

ティッカー:PEP

Marketcap: $188,118,516,000.00

業種: BeveragesNon-Alcoholic

Webサイト: http://www.pepsico.com

会社概要:

炭酸・非炭酸飲料、スナック菓子、朝食シリアルなどを世界各地で販売。「ペプシ」、「マウンテン・デュー」、「ゲータレード」などの清涼飲料水のほか、「レイズ」や「ドリトス」などのチップス、「クエーカー」オートミール、「トロピカーナ」ジュース、「ライフ」シリアルなどを展開。

FY20 Q2決算概要

新型コロナの影響で売上高成長率を多少落としているものの、安定の業績ですね。

決算サマリは以下の通りです。

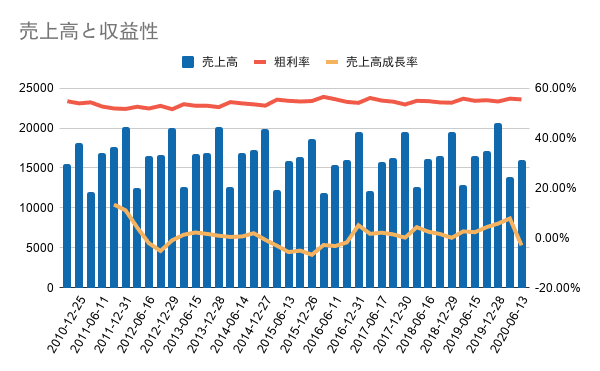

・売上高は前年同期比3%減の159億ドル(予想+3.06%)

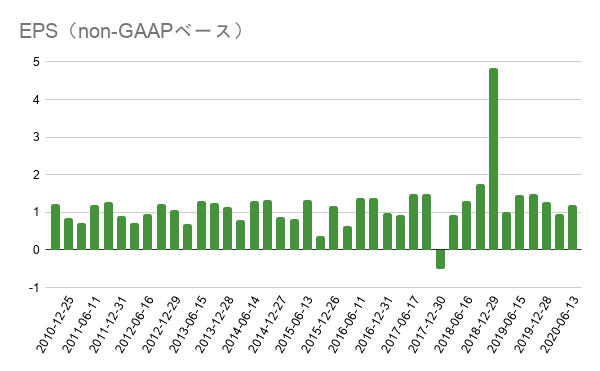

・EPSは前年同期比14%減の1.32ドル(予想+5.60%)

・新型コロナの需要増で北米スナックとシリアルフードが前年比プラス

・最大の稼ぎ頭である北米飲料が同7%減、中南米が同17%減、欧州が同9%減

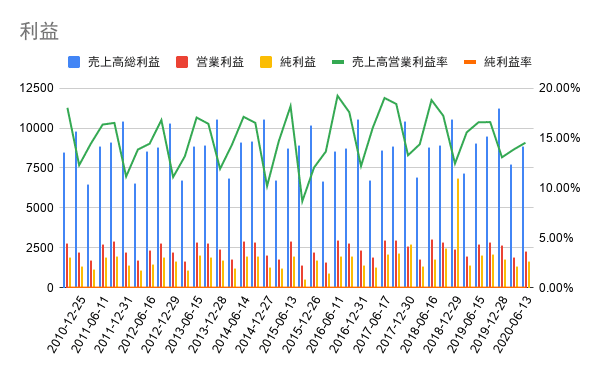

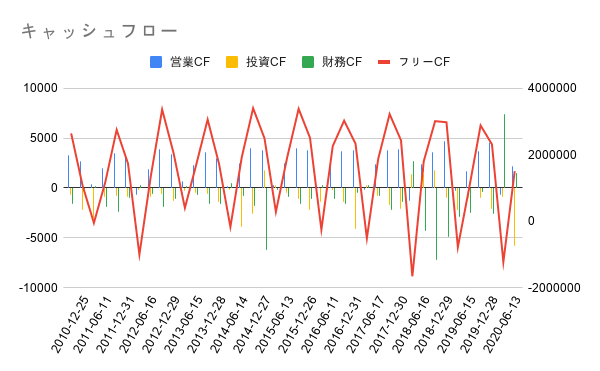

・ただし、キャッシュフローは前年同期比の水準をキープ

・会社通期見通しは非開示

2020年7月14日時点の株価は以下のように推移しています。

EPS・売上の予想と実績

これまでのEPSと売上の事前予想と実績をグラフ化しました。

FY18 Q4のEPSのみ事前予想を下回る結果となっていますが、それ以外は全て事前予想を上回る結果を発表しています。この結果を見ても優等生銘柄であることが分かります。

ガイダンス

新型コロナの影響が読めないことから、2020年度の業績見通しは発表していません。

ただし、ガイダンスの中で次のような内容が記載されています。

・ コアとなる実効税率は約21%

・株主へのキャッシュ・リターン総額は約75億ドルで、その内訳は配当金55億ドル

・20 億ドルの自社株買いを実施

このような記載は投資家にとって安心感を与えてくれますね。

今後の見通し

ディフェンシブ銘柄の本領発揮という決算でした。

ペプシコは配当利回りも3%程度あり、高配当投資家にも人気の銘柄です。直近5年の配当利回り推移は以下の通りです。

個人的には配当重視の投資ではなく、グロース株+ETFの投資がメインのためペプシコに投資するつもりはないのですが、配当目的の投資を検討している方は検討余地があるかもしれません。

もし、ペプシコへの投資を検討する場合は、競合であるコカ・コーラ(KO)の決算にも注視が必要です。コカ・コーラの決算は7月21日を予定しています。

ペプシコ FY20 Q2 Earnings Call

決算時のEarnings Callの要約です。Earnings callとは、電話やWeb会議などを使った、投資家向けの収支報告会のことで、CEO、CFO といった企業のトップが、その四半期のビジネスの状況を報告する場になります。投資家にとっては、最新の財務状況を経営トップから直接聞ける貴重な機会となっています。

Ramon L. Laguarta CEO 要約

第 2 四半期には、グローバルスナック事業が 5%の有機的な収益成長を達成し、非常に堅調に推移したため、当社のポートフォリオは順調に推移しました。

第2四半期のコア営業利益率は約200bp低下しましたが、これには従業員の安全を確保し、事業の継続性を確保するために4億ドル近くのCOVID-19関連コストの増加が含まれています。

しかし、5月と6月には、多くの経済が先進国と発展途上国の両方で徐々に再開し始めた後、人口の移動が増加したことで、業績とチャネルのダイナミクスが改善しました。

スナック・食品事業は好調に推移し、飲料事業は苦戦を強いられましたが、競争力のあるポジショニングの改善を継続しました。

スナック・食品事業では、カテゴリーの堅調な成長と市場シェアの拡大に牽引され、フリトレーとクエーカーの両事業でオーガニック事業の売上高が堅調に伸びました。

クエーカーフーズでは、複数のカテゴリーで好調なシェアを獲得し、多くのブランドが当社製品の供給制約にもかかわらず純収益を伸ばしたことで、四半期のオーガニック収益は23%増加しました。

クエーカー事業の多くのカテゴリーでは、朝食、家庭での夕食、パン作りの機会の増加に牽引され、二桁の増収を達成しました。

ペプシゼロシュガーとバブリーは引き続き2桁台の力強い純収益成長を達成し、飲料用コーヒー製品は一桁台の高い純収益成長を達成しました。

このことを念頭に置いて、スナックと食品事業は成長が多少鈍化したとはいえ底堅さを維持し、飲料事業は今年の下半期には業績が改善するものと予想しています。

北米で見られたように、海外のスナック菓子・食品事業は飲料事業よりも回復力があり、飲料事業では5%の減収に対し、スナック菓子事業では2%の増収となりました。

当社のソーダストリーム事業もまた、消費者がこの環境に優しい家庭用プラットフォームを楽しむようになってきていることから、第2四半期に2桁の力強い純収益成長を達成しました。

当社は、現在の環境の中で、より速く、より良いポジションでナビゲートするための旅を続けるために、市場でより多くの機会を捉え、バリューシェアを向上させること、消費者にとって価値と手頃な価格が何を意味するかを再考し、必要に応じて製品を迅速に調整すること、ポートフォリオと商業プログラムを簡素化し、顧客と消費者に勝つためにリソース配分を調整すること、そして危機後にさらに強くなることができる優先市場での計算された成長投資を行うことに、より大きな焦点を当ててきました。

私たちは引き続き、組織全体で協力し合い、学んだことを活用して、パンデミックの発生前と発生後の両方で当社の強みとなっている以下のような多くのことを基盤にしていきたいと考えています。消費者に愛され、最も重要なことは消費者に信頼されている大規模で有名なブランド、拡大可能な消費者特性を持つ成長カテゴリーでの確固たる地位、強力な現地調達ネットワークを持つ俊敏なサプライチェーン、柔軟で有利な直販システム、現地ビジネスのニーズを満たすために迅速かつ分散型の意思決定を行うための権限と知識、敏捷性を持つ経験豊富なグローバル・ビジネス・リーダーたちです。

Hugh F. Johnston CFO 要約

現在のところ、2020 年通年の見通しに基づき、当社の年間コア実効税率は約 21%、配当金 55 億ドルと自社株買い 20 億ドルで構成される株主へのキャッシュリターン総額は約 75 億ドル、現在の市場コンセンサスレートに基づき、為替変動が当社の報告収益とコア EPS に 3%ポイントのマイナスの影響を与えると予想しています。

予想されるキャッシュ・リターンは、6 月に開始した 1 株当たりの年換算配当金が 7%増加したことを反映しています。

従業員の安全確保に関連するコストの増加が続いていることから、第 2 四半期に経験したものよりも深刻ではないものの、コア営業利益率は縮小すると予想しています。

この記事が気に入ったらサポートをしてみませんか?