Nvidia(NVDA)FY20 Q2決算レポート。Mellanox買収とコロナを追い風に50%増収の好決算を発表。今後も好決算が期待出来るのか?

Nvidia(NVDA)がFY20 Q2決算を発表しました。売上、EPSともに事前のコンセンサス予想を上回る決算となりました。

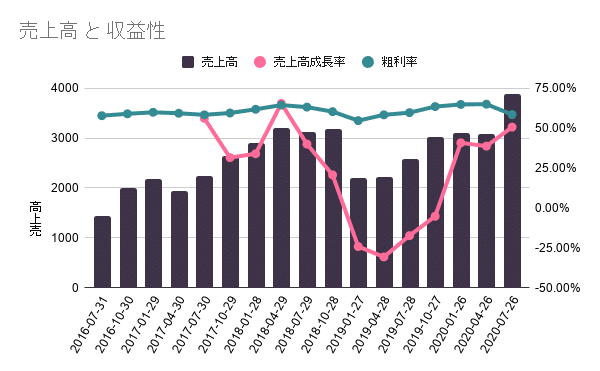

FY20 Q2決算概要

・Q2の業績には、Mellanox Technologies, Ltd.の買収が含まれており、会社全体の約14%に貢献。

・売上高は過去最高の38.7億ドルとなり前年同期比26%増。

・売上高成長率が50%と伸長。主にデータセンター・セグメントが牽引。

・Q2のグラフィックスセグメントの収益は20億9000万ドルで、前年同期比16%増

・Mellanoxを含むCompute & Networkingセグメントの収益は17億8000万ドルで、前年同期比130%増

・ゲーミングの売上高は16.5億ドルで、前年比26%増

・プロフェッショナル・ビジュアライゼーションの売上高は2億300万ドルで、前年比30%減

・Mellanoxを含むデータセンターの売上高は過去最高の17億5000万ドルで、前年比167%増。Mellanox はデータセンターの売上高の約 30%強に貢献。Mellanoxに加えて、売上増加にはAmpere GPUアーキテクチャ製品の立ち上げも貢献。

・オートモーティブの収益は1億1,100万ドルで、前年同期比47%減

・OEMおよびその他の収益は1億4,600万ドルで、前年比32%増

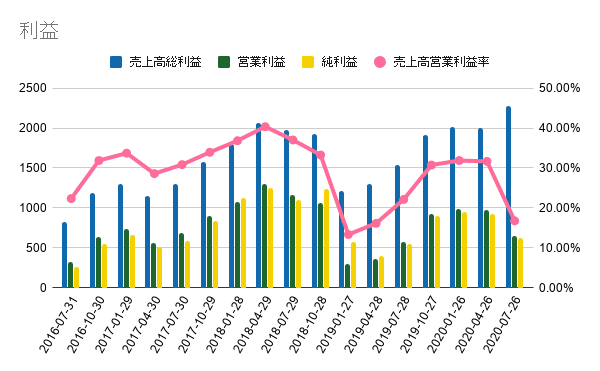

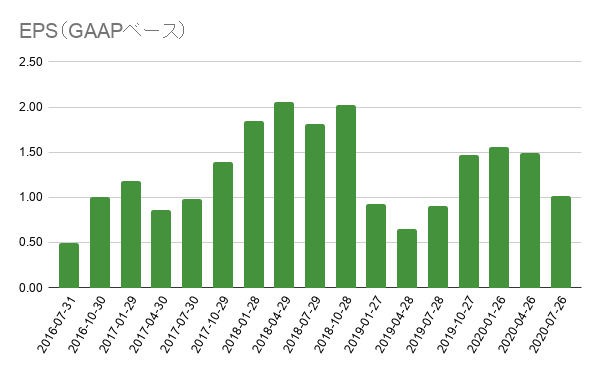

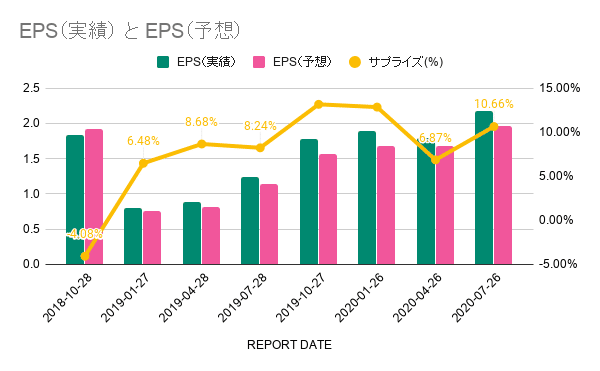

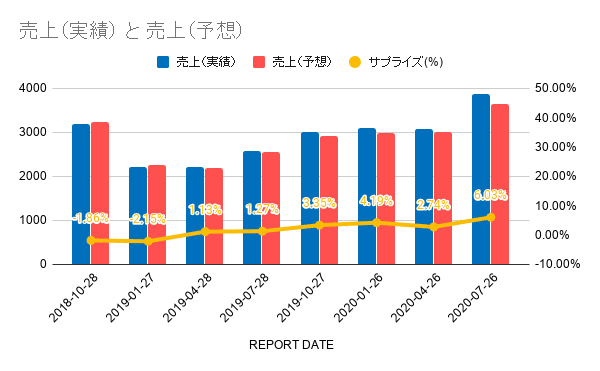

EPS/売上の予想と実績

これまでのEPSと売上の事前予想と実績も見てみましょう。

2020年度以降は、安定してガイダンスの数字を超える決算を発表しています。

ガイダンス

NVIDIAの2021年度Q3の見通しは以下の通り。

・売上は43.1億ドルから44.9億の見込み(当初の予想は39.7億ドル)

・非GAAPベースのEPSは2.41ドルから2.70ドルの見込み(当初の予想は2.17ドル)

いずれも数字の引き上げを実施しています。

Earnings Call QAサマリ

データセンターの可視性については?

私たちはまだ製品サイクルの初期段階にあり、A100は、急速に拡大しています。既存のインストールベースだけでなく、新しい市場への導入も非常に強力に加速しています。現在、A100は、おそらく当社のデータセンターの売上高の4分の1以下を占めています。

ですから、まだ成長する余地はたくさんあります。ハイパースケールについては、第3四半期の見通しは良好です。当社の業種別の見通しは、市場や経済全体の不確実性を考慮すると、もう少し複雑なものになりそうです。オンプレミスは、COVIDが全体的に増加しているため、課題となっています。しかし、業界は急速にクラウドを採用し、全体的なクラウドへの移行を継続しています。全体的には、第3四半期は非常に好調な業績になると予想しています。

下半期のゲームの見通しについて

ゲーム業界の下半期は 好調に推移すると予想しています。これまでで最高のゲームシーズンになると思います。

その理由は、PCゲームが大きなフォーマットになったからです。FortniteやMinecraftのような素晴らしいゲームが組み合わさって、今の人々はゲームとeスポーツを組み合わせて、友達と一緒に遊んでいます。それを使って他のコンテンツを作っています。ゲームのキャプチャーやアートの作成に使っているためです。

ゲーム機のパートナーである任天堂からは、すでに驚くべき数字が出ています。Switchはスーパーファミコンよりも、ファミコンよりも売れています。

今後の売上総利益率に関するガイダンスについて

第3四半期のガイダンスの中では、第2四半期と比べて売上総利益率が若干低下しています。第3四半期のガイダンスでは、売上総利益率が第2四半期からわずかに低下しています。

第2四半期から第3四半期にかけて、全体的に堅調なゲーム事業の成長が見込まれているため、データセンターの売上総利益に占める割合は低くなる可能性が高いことを覚えておいてください。ゲームの成長の中には、コンソールも含まれており、当社全体の平均粗利益率を下回る状況が続くと予想されます。当社は、Ampere GPUが成熟し、粗利益率を拡大できるようになった時点で、これらの新しいアーキテクチャを徐々に拡大していく予定です。

コア・データセンターの逐次成長とメラノックスの成長をどう考えていますか

第2四半期から第3四半期への移行という点では、1桁台から1桁台半ばの低位から1桁台の成長で実際に受ける成長のほとんどは、NVIDIAのコンピュートが最大の牽引役になると考えています。

今後の見通し

今回の好決算は、Mellanoxの買収が寄与している部分が大きいものの、それを差し引いても順調な決算だといえそうです。

株価も3月の安値から155%上昇しています。

ARMを買収するかどうかは、現時点では不明であり、ARMを買収することがNvidiaにとってどのように影響するかも不明です。

しかし、今後もゲーム・セグメント、データセンター・セグメントが成長を牽引しく見込みで、短期的に見ればNvidiaの優位性は変わりません。

引き続き保有していこうと思っていますが、競合であるインテルやAMDがGPUのコモディティ化戦略を進めていることは、注視していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?