コストコ(Costoco)FY20 Q3決算レポート 抜群の安定感は長期投資家におすすめの企業

コストコのFY20 Q3の決算が発表されましたので、簡単に内容をまとめてみます。

コストコとは

会社名:Costco Wholesale Corporation

ティッカー:COST

Marketcap: $136,214,184,000

業種: Retail - Defensive

Webサイト: http://www.costco.com

会社概要:

コストコホールセール社とその子会社は、会員制倉庫店を運営。コストコは、全国的なブランド品や厳選されたプライベートブランドの商品を会員に低価格で提供。

FY20 Q3決算

コロナウイルスの影響を追い風と逆風という両方を含む決算を発表しています。

売上高は、パンデミックの初期のパニック買いと、その後のロックダウンによる売上高の減少により、前年同期比7.3%増となっています。

売上高は372億7000万ドルで、アナリスト予想の371億3000万ドルを上回っています。

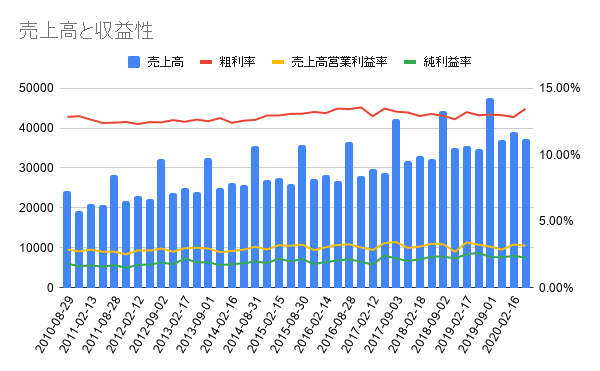

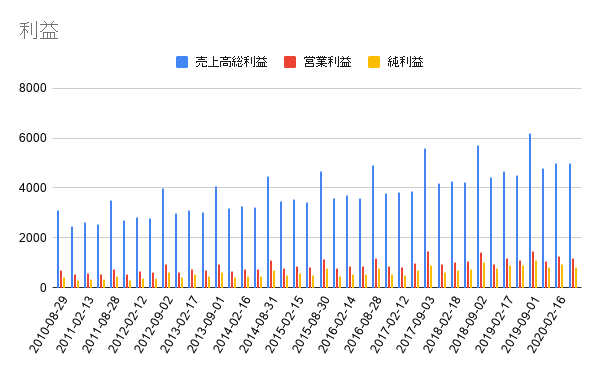

コロナウイルスによる短期的な変動にもかかわらず、長年にわたって一貫して利益を上げ、成長を続けています。利益率自体は数%ですが、過去10年間一貫して利益を計上してきています。

また、売上高も確実に伸ばしています。2010年度の779億ドルから、2019年度には1,527億ドルへとほぼ倍増しています。

コロナの影響

コストコの2020年4月の既存売上高は、2009年7月以来の月次落ち込みとなっています。しかし、売上の落ち込みはコストコだけではなく、米国政府のデータによると、4月の消費者支出が13.6%減少しています。

コロナによるパンデミックの初期には物資の不足が売上を押し上げましたが、コストコによると、当四半期はコロナに関連した「賃金と衛生コストの増加」がマイナスの影響を与えたとのことです。

その他の影響としては、一部の店舗で買い物客の数を制限したこと、光学式補聴器、フォトセンター、フードコートなどの特定のエリアでのサービスを閉鎖または制限したことなどが挙げられます。

当四半期の既存店売上高は4.8%増加し、Eコマースの売上高は64.5%増加しました。純利益はコロナ関連費用の追加計上により、前年同期比7.5%減の8億3800万ドルとなっています。

コストコのEarning Callによると、四半期の平均取引価格は9.3%上昇したらしく、今後の見通しについては、「最近、州が規制を緩和し始めたことにより、当社の売上高は回復し始めている」とのことでした。

コストコが決算発表した後、株価は2%近く下落しています。決算発表自体は悪くなく、トップラインの増益となっていたのですが、投資家は満足しなかったようです。

コストコは、既存店売上高が7.8%増加し、売上高は前年同期比で7%以上増加しました。国別の収益を見ると米国が8%の増収、カナダが減収となり、それ以外の国際市場は二桁の増収となっています。また、Eコマースによる売上高が好調で、調整後の売上高は前年同期比66%増となりました。

ここまで見ると、株価が下落する理由なんかないよね?と思うのですが、投資家としては、コスト高が収益の増加を払拭したことを気にしているようです。

純利益は前年比7.5%減となり、パンデミックに関連した賃金の支払いや衛生手続きのために2億8,300万ドルのコストが発生しています。会費収入は5%増加したものの、間接費の14%の増加を相殺できていない点を指摘しているようです。

さらに、今回のコロナの騒動で今後は従業員の安全を確保するための経費の増加が常態化すると言われており、この点も株価を押し下げる要因となっています。

コストコの配当金は?

コストコの配当金は残念ながら同業他社に比べて利回りは低く、魅力的とは言えません。しかし、コストコでは配当金だけを見て投資判断をしてはいけません。

コストコの魅力は配当+株価収益

コストコは安定した収益に支えられています。前述した通り収益は爆発力こそ無いものの非常に安定しており、その安定した収益に支えられて配当金も安定しています。

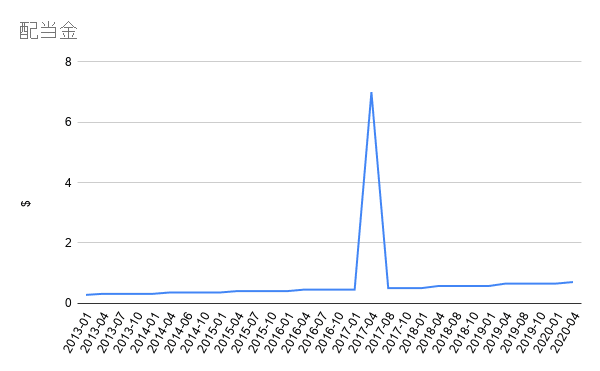

2020年4月には、四半期ごとの配当金を8%増額し、1株当たり0.70ドルとしました。1株当たり2.80ドルの年間配当金は、過去1年間の収益の約3分の1であり、現在の株価に基づく利回りは0.9%になります。

利回り0.9%という数値だけを見ると決して魅力的とは言えませんが、これはコストコは非常に強い株価動向が影響しています。

コストコの株価は過去5年間で2倍以上に上昇しており、同業他社に比べても大きく株価が上昇しています。(ウォルマート:70%の上昇、ターゲット:55%の上昇)

つまり、トータルリターン、つまり配当金の再投資を含む株価上昇率は、ターゲットやウォルマートのような配当金の高い企業よりもコストコの方がはるかに高いということです。

また、特別配当も魅力的です。コストコは2012年から2017年までに80億ドル以上の特別配当金を一括で支払っています。これらの支払いを含めると、その期間の配当性向は収益の70%を超える積極的なものになります。

コストコはまた、会費制という異常に安定した収益で支えられています。利益のほとんどは、販売している製品からではなく、会費から来ています。そのため、業界の大部分に影響を与える収益の大きな変動から守られています。その結果、収益はほぼ予測可能で定期的な上昇を続けています。

今後の見通し

ここまで解説したように、コストコ株は爆発力を期待するのでは無く、長期を見据えた投資に向いた株と言えます。

毎年90%以上の会員が更新しているという事実は、今後も安定して収益を積み上げることを意味しており、頻繁に売買するのではなく長い目で投資を続けて安定敵に配当金を支払う企業に投資したいというニーズがあるのであれば、コストコには十分にその価値があります。

この記事が気に入ったらサポートをしてみませんか?