2021年6月のポートフォリオレビュー。個別銘柄のコメント付き。

始めに

この記録は私自身の記録としてまとめています。まとめることは投資を考える上で非常に役立ちますし、それを公開することで個人投資家の方々に多少なりともヒントになればと思っています。

毎月ポートフォリオを残すという作業は、すでに10年近くになります。しばらくはローカルで残していただけでしたが、3年前ぐらいに別ブログで公開を始めて、今はこのnoteで記録を残しています。

10年の間にパフォーマンスが良いときもあれば悪いときもあり、時には30%程度下落した月もありました。当時の記録を読み返すと、相場はいつでも勝てるわけではないし、間違いなく今後も同じ事が起こるということを再認識させてくれます。

6月は非常に好調な月でした。Twitterでもつぶやきましたが、市場がハイグロから別セグメントにローテートしているからではなく、最高の企業を買って、その企業に何か変化があるまで保有し続けるというのが、私の戦略です。

市場がハイグロ株から別セグメントにローテートしているからではなく、最高の企業を買って、その企業に何か変化があるまで保有し続けるというのが、波乗りが苦手な私に出来る唯一の戦略です🥴

— tradetool@億り人 - 米国株投資 (@tradetool1) June 20, 2021

一時的な株価の変動を気にせず、最高の企業に固執しています。半年後、1年後に市場がどうなるかは分かりませんが、保有企業の業績は問題ないことは明かなので、安心して眠ることができます。

2020年は米国株投資家にとって夢のような1年でしたが、2021年はそんな夢のような期待は忘れた方が良さそうです。

特にハイグロ中心に投資をするのであれば、この程度の乱高下は正常運転です。日々の株価に一喜一憂せず、狼狽売りをすることなく、自身が信じた銘柄を抱いてリラックスすることが大事です。

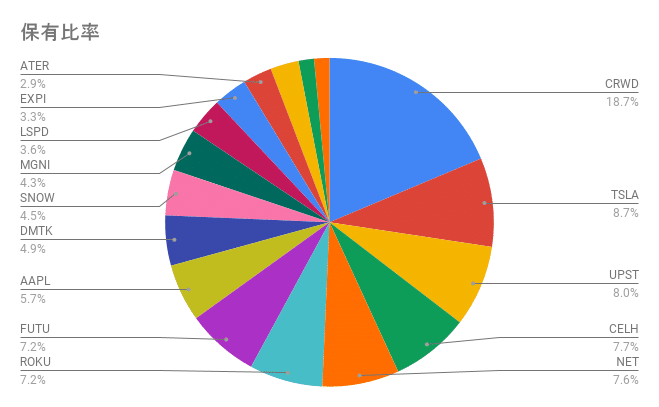

🌸 2021年6月末時点のポートフォリオ

6月の取引

・新規買い

FRHC、SOFI、DRIO

・買い増し

下げたタイミングでUPSTを買い増し

その他、いくつかの銘柄を買い増し

・売却

$170近辺でUPSTをトリミング

NARI全株売却

CrowdStrike(CRWD)

$CRWD は間違いなく現時点でNo1のセキュリティ企業なのは疑いようがありません。

— tradetool@億り人 - 米国株投資 (@tradetool1) June 20, 2021

またWFHが主流になるにつれて、「ゼロトラスト」と呼ばれる新しいセキュリティパラダイムが生まれ、米国のみならず日本でも導入する企業が増えています。

ゼロトラストについてここでは触れませんが、WFHやDX化の流れの中で新しいセキュリティの考え方として今後も導入は進んでいくと思われます。$CRWD にとってはもちろん追い風でしかなく、決算も問題ないし株価も最高値近辺まで上げてきています。 pic.twitter.com/DyPyhDkabD

— tradetool@億り人 - 米国株投資 (@tradetool1) June 20, 2021

引き続きMy PFで最大の割合を占める、最高の信頼性を誇るポジションです。CrowdStrikeは世界有数のセキュリティ企業になるポテンシャルを持っていると思っており、売却する理由はまったく見当たりません。

6月に発表された業績も申し分なく、売上高は前年同期比70%増、サブスクリプション収入は前年同期比73%増、ARRは前年同期比74%増となりました。

サブスクリプション契約の顧客の64%が4つ以上のモジュールを利用し、50%が5つ以上、27%が6つ以上のモジュールを利用しています。売上総利益率は引き続き向上しており、第1四半期は77%に上昇しました。

セキュリティ市場は年々勢いを増していて、毎月のように新たなセキュリティ侵害のニュースが流れています。

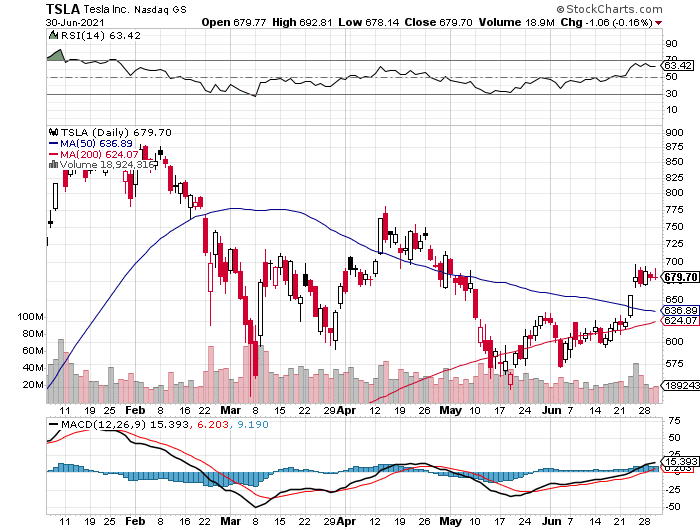

Tesla(TSLA)

$TSLA 自動運転部門の責任者であるKarpathy氏が"Workshop on Autonomous Driving at CVPR'21"で講演を行った内容がYoutubeにアップされていました。https://t.co/kfi0DrkGDy

— tradetool@億り人 - 米国株投資 (@tradetool1) June 22, 2021

講演の中で $TSLA の技術的優位性について語っていたのでサマリます。

(つづく)

Teslaは単なる電気自動車の会社ではなく、電力ビジネスに大きな変革を企業だと思っています。

電気自動車だけでなく、太陽光パネルや蓄電池ビジネスなど、ハードウェアを売るだけでなく、ソフトウェアで電力市場で新たなイノベーションを起こそうとしています。単なる電気自動車を作る会社と捉えてしまうと、Teslaという会社を見誤ってしまうと思います。

6月初めの段階では、6月も我慢の月と思っていましたが、6月後半にMA50を超えてきてようやく調整が完了したようにも見えます。7月以降の株価に期待したいところ。

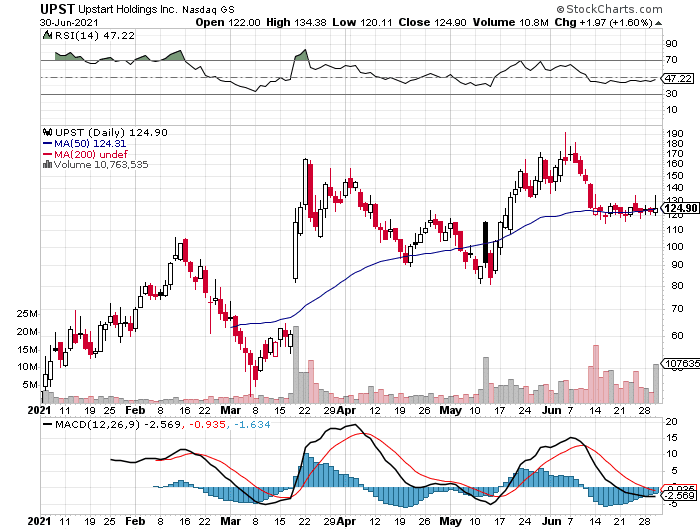

Upstart(UPST)

$UPST CEO Dave Girouardのインタビュー音源。https://t.co/26Vm6giyNN

— tradetool@億り人 - 米国株投資 (@tradetool1) June 16, 2021

インタビューを聞いて、 $UPST が描くストーリーの強さを改めて再確認。

以下インタビューのサマリーです。

(つづく)

UPSTホルダーの方にはぜひ上記のインタビュー音源を聞いてもらいたいです。改めてUPSTの描くストーリーの強さを認識するはず。

6月初めの$180台でトリミングし、下げたところで買い直ししています。

UpstartはGoogleの元社員によって設立された、従来のクレジットスコアベースの融資モデルよりも正確にリスクを特定し、より多くの申請者を承認する ことを目的とした、AIを活用した融資プラットフォームです。

AIを活用している利点は、より多くのローンを作成し、それらのローンの支払いが増えるほど、より賢くなります。つまり先行者利益でありデータを収集し続ける限り、競合他社に対して数年の先行者利益を得ているということ。

デフォルトリスクの他に、ID詐欺や所得の虚偽表示、ローンスタッキング、プリペイメントリスク、手数料の最適化などにも対応可能なのも素晴らしい。

6月も重要なニュースが2件ありました。

1つ目が、1億1500万人以上の組合員がいる全米連邦保険信用組合であるNAFCUの優先パートナーに選ばれたというニュース。

記事によると、2020年末時点でNAFCUの会員は連邦保険加入の信用組合資産の56%、連邦保険加入の州立信用組合資産の35%、連邦信用組合資産の76%を占めており、いずれも前年から増加しているとのこと。

1億1500万人以上の組合員がいる全米連邦保険信用組合であるNAFCUの優先パートナーに $UPST が選ばれる。 https://t.co/4yUf0EyeUE

— tradetool@億り人 - 米国株投資 (@tradetool1) June 16, 2021

2つ目がNXTsoftとの提携を発表のニュース。

この提携により、金融機関はUPSTのプラットフォームをより簡単に既存のサービスに統合することが可能になります。リリースによると、NXTsoftのOmniConnectサービスは、事実上すべての米国のコア・バンキング・システムと連携しており、1,000以上の金融機関が同社のAPIソリューションを利用しているとのこと。

$UPST NXTsoftとの提携を発表。

— tradetool@億り人 - 米国株投資 (@tradetool1) June 23, 2021

NXTsoftのAPIと統合することで、NXTsoftを利用している1,000の金融機関にリーチが可能になる。https://t.co/2i1kyBZGsh

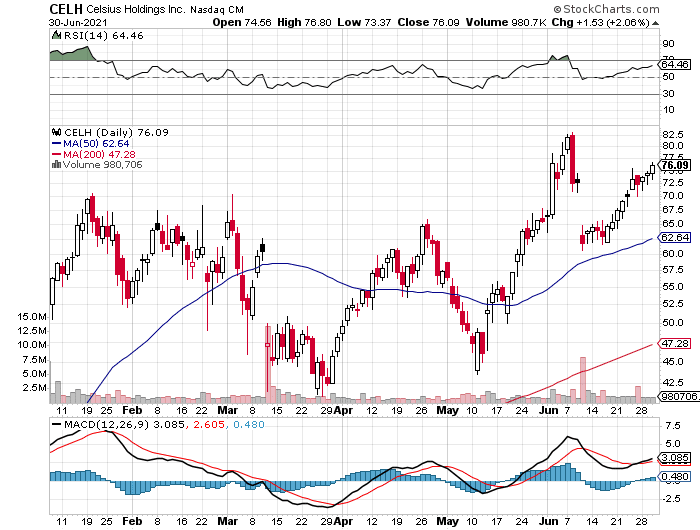

Celsius Holdings(CELH)

6月に株価の急落がありましたが、その後順調に盛り返しています。もちろん引き続きホールドしています。

Celsius Holdingsはエナジードリンクを製造・販売している企業です。

Red BullやMonsterなどの競合との違いは、「健康」と「フィットネス」に焦点を当てている点。Celsius Holdingsのドリンクには、ビタミンやサプリメントが入っていて、代謝を促進し、体脂肪を燃焼させると謳っています。

業績も順調に伸ばしている点と、世界のエナジードリンク市場は2020年で600億円、今後も成長を続けていることから、Red BullやMonsterと肩を並べるまではいかないにしても、まだまだ成長の余地がありそうです。

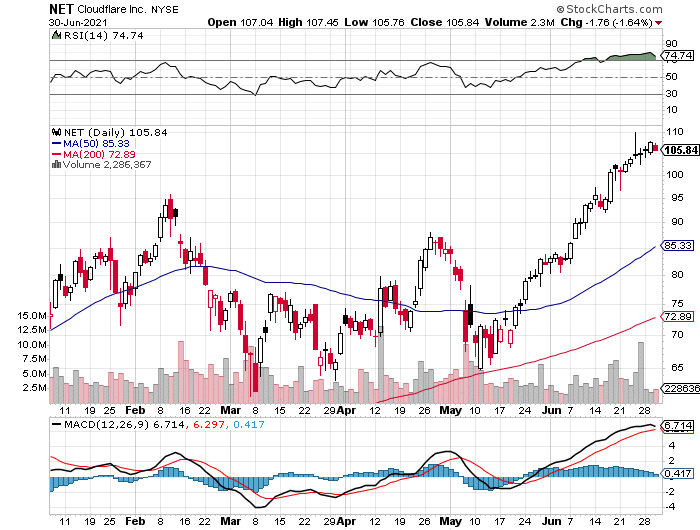

Cloudflare(NET)

引き続きポートフォリオ上位に位置しています。5月に発表された業績も売上高成長率51%と安定の決算となりました。総顧客数は400万人を超え、大口顧客数は前年比70%増となり、総収入の半分以上を占めています。

6月は大きなニュースは無かったのですが、株価は順調で最高値を更新しています。

Cloudflareのミッションは、「Help a Better Internet」です。CDNからスタートした会社ですが、ミッションの通り総合インターネット事業へと変革を進めていて、売る理由は見つかりません。

Futu(FUTU)

しばらく株価がヨコヨコでしたが、ようやく直近高値をブレイクアウトしてくれました。7月は期待したいところ。

$FUTU 4/19に付けた$178.18をついにブレイクアウト。

— tradetool@億り人 - 米国株投資 (@tradetool1) June 29, 2021

次の節目は$200近辺ということで、明日以降期待したいところ。 pic.twitter.com/RNteE8XIlQ

FUTUは中国版ロビンフッドです。中国への投資は避けてきたのですが、FUTUはトップラインとボトムラインの両方で非常に大きな成長を遂げています。

過去4四半期の収益成長率は240%、327%、1,826%、1,111%と爆発していて、FY20の収益は212%増でした。

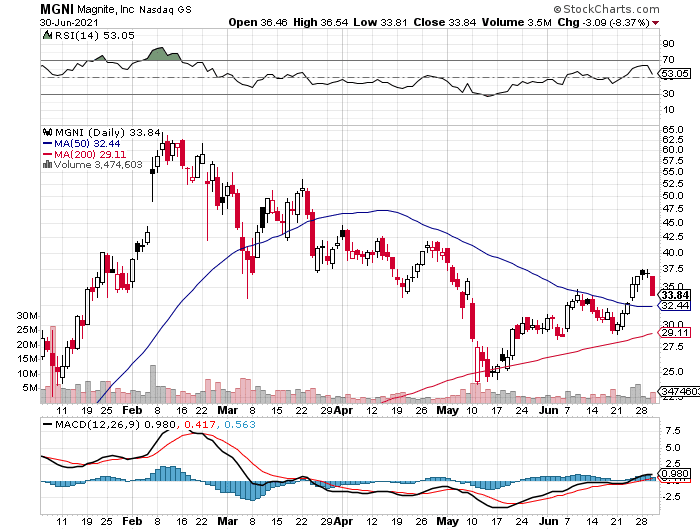

Magnite(MGNI)

5月に大きく株価が下落したあとに、目先底を付けて6月は株価上昇し、MA50も超えてきています。

次の決算は期待していますので、引き続きホールドです。

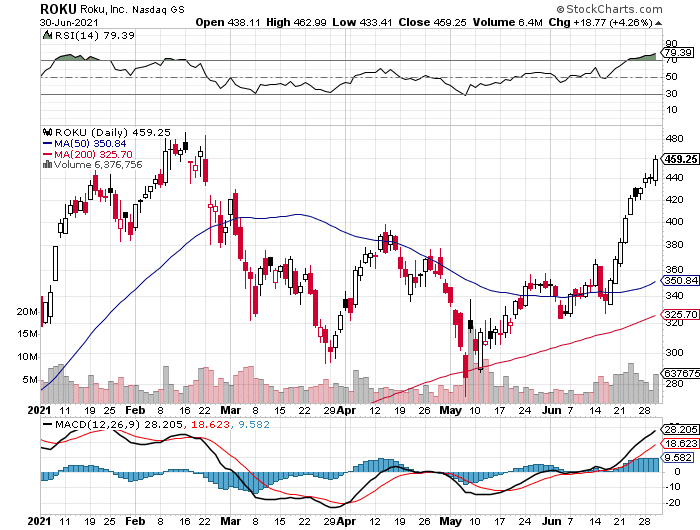

Roku (ROKU)

Rokuにとって6月は重要なリリースが多くありました。

まず「Roku Recommends」という新しいサービスをローンチしました。このサービスは、毎週15分間のエンターテイメント番組で、Roku独自のデータを使用して、Rokuプラットフォーム上のベストヒットや隠れた名作を紹介するというもす。

スポンサーには、Walmartをはじめとする全米の多くの広告主がついています。Rokuの過去の資産を活用して収益を上げることができるという意味でも賢いサービスだと思います。

続いて、Quibiの買収を利用して、Kevin Hartの「Die Hart」シリーズの第2シーズンの契約を結んでいます。

Rokuにとって初めての大規模な自社番組であり、収益面でも大成功を収め、次のシーズンの制作もコミットしているようです。

6/18には、「Roku Originals」を公開してから2週間のストリーミング期間が記録的な視聴者数となったという報告をしています。

最初の2週間は我々の期待を上回り、何百万人もの人々がRoku Originalsをストリーミングで視聴し、Roku Channelのフライホイールがさらに実証されました。経営陣は一貫して、The Roku Channelが収益源になる可能性があることをアピールしてきました。その実現に向けて、順調な滑り出しを見せているようです。

最後にAppleが苦戦している「Apple TV+」のために、Rokuのリモコンにブランドボタンを購入したというニュースがありました。

記事によると、Appleが競合他社のハードウェアに自社のブランドをつけるのは初めてだとのことです。

さらにComcastがRokuを買収するという噂もあってか、6月は株価が絶好調でした。ただし、2月に開けた窓も埋めてきましたので、そろそろ調整があってもおかしくないかなとも思っています。

Rokuはビデオストリーミングサービス市場のキープレイヤー。ストリーミングプレーヤーの販売や、スマートテレビに搭載されたRoku TV OSの提供を通じて、Netflix、Hulu、Amazon Prime Videoなどのストリーミングサービスを中心としたさまざまなアプリケーションを提供しています。Rokuの戦略は、アクティブなアカウントを獲得した後、主に広告収入によって収益化することに重点を置いています。

5/6に発表された業績も文句なしでした。売上は前年同期比79%増の5億7400万ドル、プラットフォーム収入は前年同期比101%増の4億6700万ドルでした。

Rokuは、米国のストリーミング・プラットフォームの中で、ストリーミング時間が1位であり、この時間は前四半期比で14億時間増加しています。現在、米国では38%、カナダでは31%の市場シェアを有しています。ユーザー1人当たりの平均収入(ARPU)は、前年同期比で32%増加しました。

5月下旬にはRoku Originalsも開始され、今後の収益拡大が期待できます。

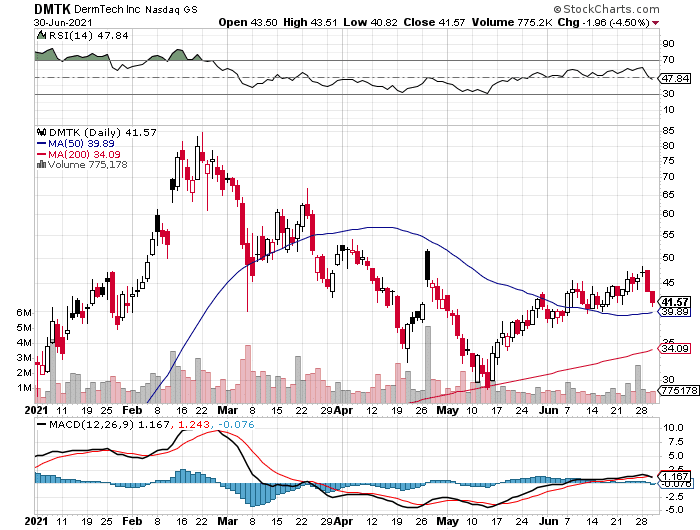

DermTech(DMTK)

DermTechは生検を必要としない皮膚がん検査法を開発・販売しています。医師への直販ビジネスがメインであるため、パンデミック後に、ビジネスが回復すると期待しています。

チャートも悪くなくMA50を超えており、7月相場に期待です。

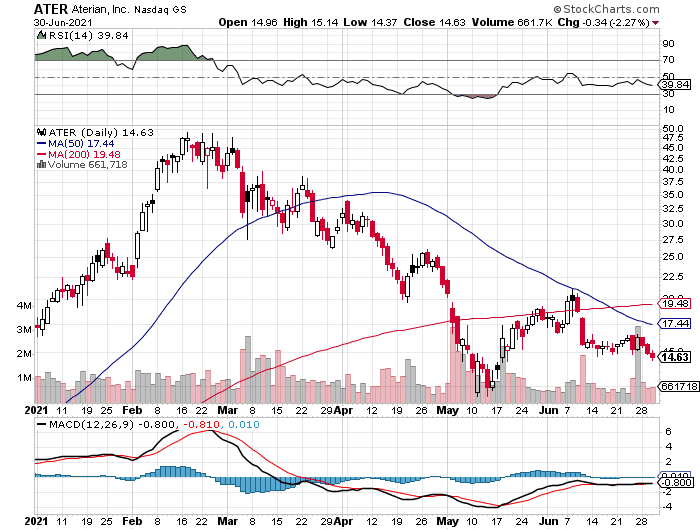

Aterian(ATER)

Mohawk(MWK)は、Aterianというブランド名に変更しティッカーシンボルも「ATER」に変更しています。

引き続きダウントレンド継続中。

6月に私募増資を発表して株価が急落しています。増資の理由は定かでは無いですが、前回のEarnings CallでM&A絡みで現金調達が必要とコメントしていたため、これが理由なんじゃないかと思っています。

AterianはAIを活用した、マルチプラットフォームのeコマースに焦点を当てたビジネスをしています。Aterianのビジネスモデルは、大量のデータとサプライチェーン、マーケティングを利用して、アマゾンやウォルマートなどのマーケットプレイスで消費者向け製品を効率的に発売・管理するというモデルです。

プロクター・アンド・ギャンブルの進化版と言えば分かりやすいかも。

アクレッシブなM&Aを行うので、ハイリスクではあるものの、爆発的な成長につながる可能性もあります。

年間成長率は60%程度を見込んでいるようですが、個人的にはかなり低めに見積もっている印象で、80%ぐらいは普通にいくんじゃないかと思っています。

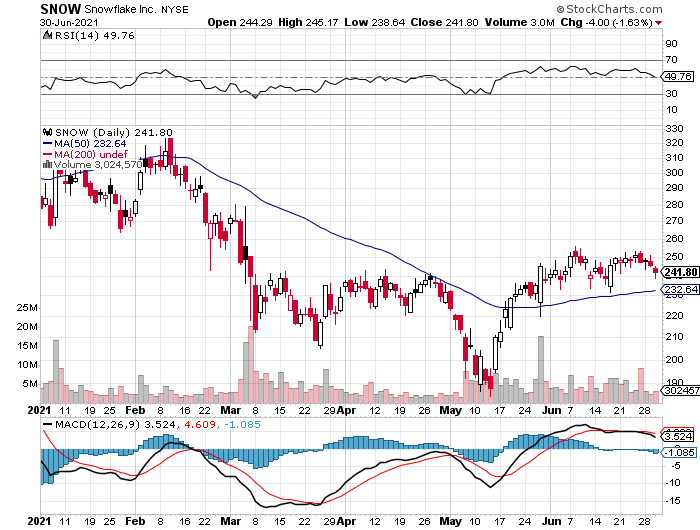

Snowflake(SNOW)

直近の決算も非常に良かったので、このまま保有予定です。

チャートはヨコヨコ。

Snowflakeのビジネスモデルは、契約した使用量が実際に使用された時にのみ課金されるモデルのため、新規顧客は通常6ヶ月後まで収益にカウントされません。つまり、今回の決算での大幅な収益増もアンダーカウントだということ。

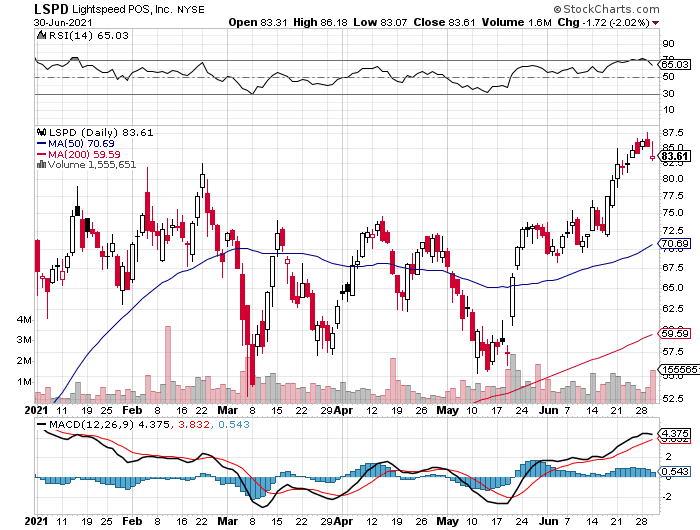

Lightspeed(LSPD)

Lightspeedは、100カ国以上に顧客を持つソフトウェア会社で、主に小売業、レストラン、接客業を営む中小企業を対象としています。

オフィス管理、在庫管理、調達管理、POS、カスタマーエンゲージメント、決済などをワンストップで提供しています。また、加盟店が10万ドルまでの融資を受けられるよう、資本部門を立ち上げました。

買収を中心にビジネスを拡大させる戦略をとっています。Lightspeedの直近決算での収益成長率は、買収を含まない状態で48%増加し、買収を含めると137%増加しました。

6月も2社の買収を発表しています。

$LSPD EcwidとNuORDERを買収。

— tradetool@億り人 - 米国株投資 (@tradetool1) June 7, 2021

しっかし買収でビジネスを拡大する戦略にブレがない😜https://t.co/dsNsAIJr6x

株価も好調で高値更新しています。

今回の買収はかなり大規模な買収となり、これらの買収企業がシナジーを生み収益に結びつくかどうかを確認したいため、これ以上ポジションを増やす予定はなく、決算を待ちたいと思います。

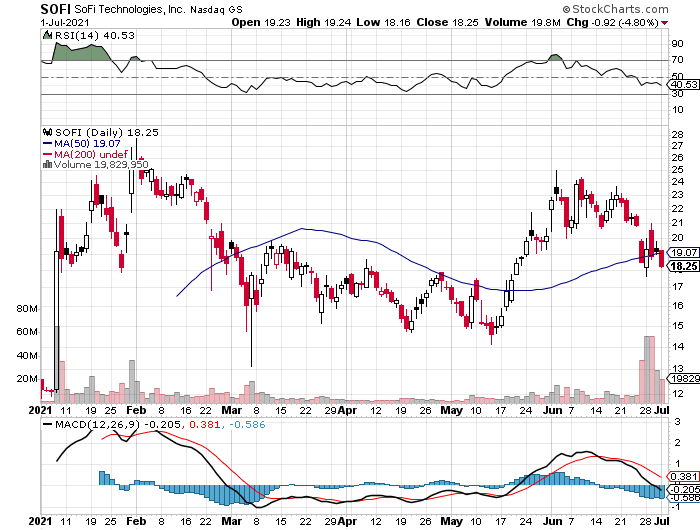

SoFi(SOFI)

SoFiはFinTech企業で、SquareやPayPalと同様な位置づけの企業です。

伝統的な銀行サービスはもちろん、暗号化資産やウェルスマネジメント(富裕層対象の資産管理サービス)、融資などを行っています。

市場が巨大であることと、すでに驚異的な成長をしていることから、数年でマルチバガーが狙えると判断し参戦しました。

Q1の決算報告では、前年同期比151%の成長という素晴らしい結果が出ており、今後も成長が期待出来ます。

DarioHealth(DRIO)

DRIOはデバイス、リモートモニタリング、AI、パーソナルコーチングを組み合わせた、慢性疾患向けのデジタル治療プラットフォームを提供しています。

糖尿病、高血圧、体重管理からビジネスをスタートさせ、筋骨格系や行動/メンタルヘルスなどビジネス拡大しています。

この市場のリーダーはLVGOを買収したTDOCであることは否定しませんが、TAMが巨大な市場なため、複数の勝者が現れてもおかしくないのではという理由で参戦してみました。

Inari Medical(NARI)

全株売却しました。

5月の決算は悪くは無かったものの、Earnings Callの内容が良くなかったのが理由です。結果的に+18%ほどの利益となりました。

終わりに

6月はグロース投資家にとっては素晴らしい月になったのではないでしょうか。私のPFは「グロース+インデックス」という組み合わせで構成されていて、2021年はインデックスの割合を増やしています。

グロース株もスイングではなく、会社のストーリーに変化があるまでホールドするという長期戦略を取っています。

長期投資したいと思う企業に求められるCEOの資質として、直近1年の短期計画だけでなく、5〜10年先の長期目標やミッションを持っていることも重要で、さらに言えばこの短期と長期の間の中期計画もクリアになっているってことも重要。

— tradetool@億り人 - 米国株投資 (@tradetool1) June 8, 2021

という話をダラダラとしてみる。

(つづく)

また、資産も増えてきたことと、仮想通貨に関して少し潮目が変わってきたように感じているため、仮想通貨への投資を検討中です。下げ止まったら購入予定。

今まで仮想通貨への投資は控えていたけど、潮目が変わってきたと感じてます。

— tradetool@億り人 - 米国株投資 (@tradetool1) June 10, 2021

ビットコイン急騰、中米エルサルバドルで法定通貨に 世界初 - ITmedia ビジネスオンライン https://t.co/txkpRHsbXD

この記事が気に入ったらサポートをしてみませんか?