Slack(WORK)FY21 Q1決算レポート 決算は悪くはないが良くもない。AWSとの戦略的提携が意味することとは

ビジネスチャットツールの「Slack」がFY21 Q1の決算を発表しました。海外のビジネスチャットツールといえば、Slackが世界No1のシェアを誇っており、今後どのように収益化していくのかが気になるところ。

Slackとは

会社名:Slack Technologies, Inc.

ティッカー:WORK

Marketcap: $18,295,203,800.00

業種: Software—Application

Webサイト: http://slack.com

会社概要:

Slackはビジネス向けのメッセージング、グループチャット、ウェブ上の音声通話などのアプリを提供しています。今回の決算発表時に、AWSとの戦略的提携を発表しています。

Amazonは全従業員にSlackライセンスを付与。逆にSlackはAWSのビデオ通話技術を採用。https://t.co/7Gdc4zeO4G

— tradetool (@tradetool1) June 4, 2020

FY20 Q1決算概要

決算サマリは以下の通り

・売上は事前予想$187.65Mに対し、$201.7M

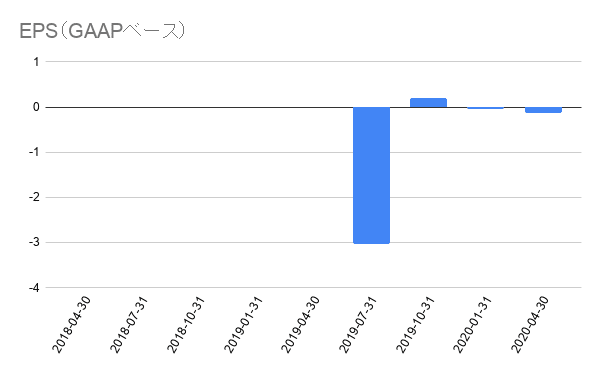

・EPSは事前予想-$0.06に対し、-$0.02

四半期毎の業績は以下の通りです。

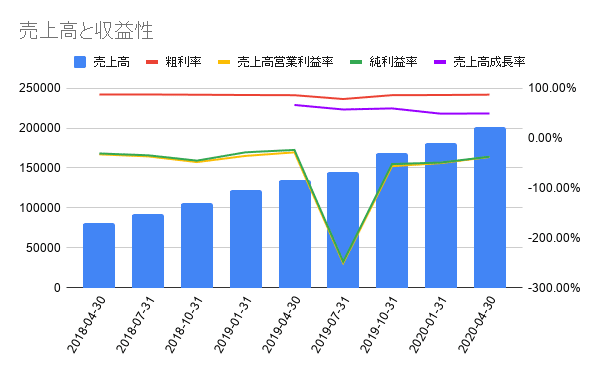

売上は徐々に成長率は下がっているものの、右肩上がりを継続中。

Zoom決算の強烈なインパクトに比べると、見劣りする数字ですね。

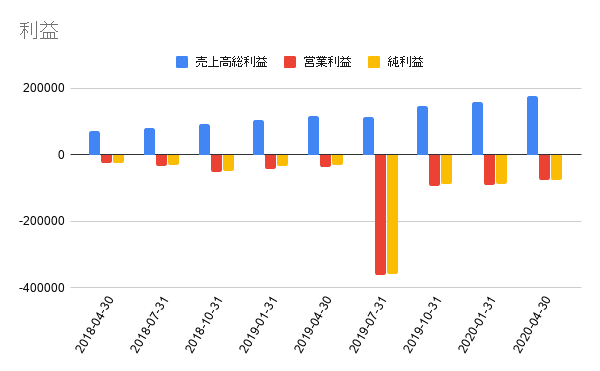

営業損失は▲7,615万ドルと悪化はしていないものの、赤字は継続中。

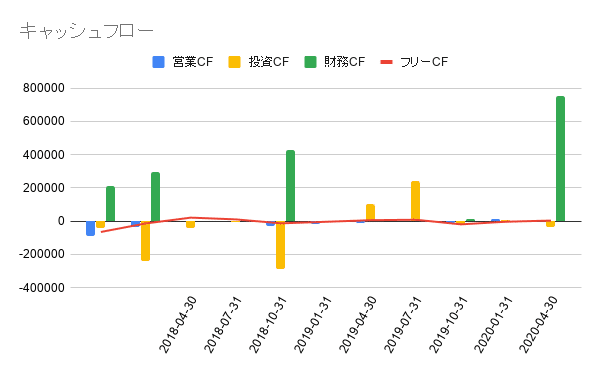

フリーキャッシュフローはプラスに転じたとはいえ、まだまだ微々たる数字と言えますね。

その他の注目ポイント

・新規有料顧客として、12,000人の増加

・4月30日までの3ヶ月間に、9万以上の組織が有料または無料のプランで契約

・Slackに年間経常収入で10万ドル以上を支払っている組織の数は、ほぼ半分の963社に増加

ガイダンス

ガイダンスの中で今後の予想数字を以下のように発表しています。

FY20 Q2

・売上を予想$199.8Mのところ、$206M~209M(前年比42%〜44%)

FY21

・売上を予想$860.3Mのところ、$855~870M(前年比38%)

今後の見通し

売上、EPSともに事前予想を超えてきてはいるものの、Slack同様のテレワーク需要増関連銘柄である、Zoomやクラウドストライクの決算に比べると少し物足りない印象ですね。

ガイダンスの数字も悪くは無いけど弱いなぁ。。

フリーキャッシュフローも大きな積み上げもないですし、期待が膨らんでいた分、少し残念な決算となりました。株価も決算発表後に急落しています。

AWSとの戦略的提携が意味することとは

AWSとの戦略的提携は何を意味するのでしょうか?

個人的には今回の決算を踏まえると、Slack単体での成長に対して、会社としてリスクを感じ始めていて、その結果としての戦略的提携なのではないかと思いました。

ガイダンスにおいても、今後の大きな成長を見込める数字を出していませんし、Slackがマイクロソフトの競合製品である、MS Teamsの脅威を真剣に受け止めなければならないことを示しているように見えました。

以下の記事では、MS TeamsがCOVID-19騒動以降に利用者が急増し4400万DAUに達したという記事です、(Slackは2019年10月に1200万DAUと発表)

これらの状況を踏まえて以下のEarnings Callを読んでみつつ、ご自身の判断で投資すべきか検討してみてはいかがでしょう。

SlackのFY21 Q1 Earnings Call

https://earningscast.com/WORK/20200604

続いて、決算時のEarnings Callの要約です。Earnings callとは、電話やWeb会議などを使った、投資家向けの収支報告会のことで、CEO、CFO といった企業のトップが、その四半期のビジネスの状況を報告する場になります。投資家にとっては、最新の財務状況を経営トップから直接聞ける貴重な機会となっています。

Stewart Butterfield CEO要約

第1四半期は驚異的な四半期で、ほとんどの指標から見ても、Slackにとって過去最高の四半期でした。

この四半期には、Slackを利用している無料および有料の組織が9万件を超え、合計で75万件を超えました。

第二に、2021年度の残りの期間に向けた3つの優先課題、「エンタープライズにおけるリーダーシップの維持」「中小企業とセルフサービスの成長の加速」「組織の垣根を越えたコミュニケーションのためのSlackの利用拡大」についてご紹介します。

在宅ワークの急増を皮切りに、第1四半期はSlackにとって、激しく、生産的で、圧倒的で、刺激的なものとなりました。

在宅ワークへのオールインワンシフトは、Slackの採用数の4分の1を数週間に集中させました。

何万もの新しい組織と何百万もの新規ユーザーがSlackを採用し、そのほとんどが無料プランで初めてSlackを試しました。

Slackは、ユーザーの生産性を向上させ、仕事が行われている場所であればどこでも、そのソフトウェアの価値を高めてくれます。

Slackのエンタープライズ・モビリティ管理は、企業のセキュリティとコンプライアンスのニーズを満たしており、モバイルデバイス上での企業データの使用方法やアクセス方法をコントロールできるようになっています。

今四半期のもう1つの大きな成果は、新たな企業顧客としてVerizonを追加したことで、同社のデジタルワークプレイスのコンポーネントとしてSlackを活用するようになりました。

第1四半期にAmazonがSlackを選んだ理由は、Slackのスケーラビリティ、プラットフォームの強み、そして共有チャネルを使って顧客やパートナーと安全かつ生産的にコラボレーションできる独自の能力にあります。

多くの組織では、当社の無料プランからSlackの利用を開始しています。

当四半期には、Slackを使用している組織が9万件を超えて新規に追加されましたが、これは昨年度の全期間に追加された数を上回っています。

また、12,000人の有料顧客を新たに追加しましたが、これは当社の歴史上、他のどの四半期よりも多くなっています。

これは重要なことです。なぜなら、米国だけでも何百万もの組織と数千万人ものユーザーがいて、仕事上の生活を電子メールで媒介しているからです。

特に、Slackに新規参入したばかりの組織が多数存在するため、彼らに価値を示す仕事をすれば、将来的にはより大きな有料顧客になる可能性があるからです。

今年度の最後の最優先課題は共有チャネルです。これは、お客様が組織の垣根を越えてコミュニケーションを行うための安全で生産的な環境を提供します。

第4四半期には共有チャネルの導入が加速し、第4四半期末の32,000件から41,000件を超える有料顧客が共有チャネルを利用するようになりました。

ソフトウェアベンダーがプレミアムサポートを提供しているところから、フードデリバリー会社がレストランのパートナーと連携しているところまで、お客様とシェアードチャネルの創意工夫を凝らしたユースケースの幅の広さには、私たちも驚き続けています。

共有チャネルでは、Slackのプラットフォームと外部のコラボレーションを融合させるケースが増えています。

第1四半期には、マルチワード共有チャネルのパイロットフェーズに入りました。これにより、共有チャネルは、コラボレーションを行う2つの組織間の1対1の接続から、メッセージ保持ポリシーなどの独自のコンプライアンス設定を持つ20もの異なる組織が安全に連携して作業することをサポートできる接続へと変化します。

この機能はSlack独自のものであり、専用に構築されたアーキテクチャを活用して、異なる組織を接続するために必要な複雑な考慮事項を処理しますが、Slackならではのエンタープライズグレードのセキュリティとスケールを維持しています。

Allen Shim CFO要約

第 1 四半期の総収入は 2 億 200 万ドルで、前年同期比 50%増となりました。

当四半期の計算上の請求額は、前年同期比成長率に影響を与える逆風の影響を約1,700万ドル受けました。

これらのCOVID-19関連の請求額の逆風は、第1四半期に合計700万ドルとなりました。

私たちは、この特殊な時期を通じた顧客の管理を引き続き支援する予定で、COVID-19危機の間、計算された売上高が基礎的な成長の指標としてはあまり役に立たないと予想しています。

履行義務の残存額は3億7900万ドルで、前四半期比16%増、前年同期比97%増となりました。

第1四半期末時点で、有料顧客数は122,000人を突破し、前年同期比28%増となり、四半期比で12,000人の顧客が純増しました。

さらに、当四半期に追加された顧客の平均年間経常収益は前年同期比でわずかに増加しました。

当四半期は、在宅ワークへの移行が大きな追い風となったことは明らかであり、新規顧客の純増数は今年の残りの期間を通じて緩やかに推移し、20年度に観測された水準に近い四半期レベルになると予想しています。

当社は、既存顧客の拡大と大企業の顧客基盤の拡大に引き続き注力しており、当四半期を終了した年間経常収入が 10 万ドル以上の有料顧客は 963 社で、前年同期比 49%増となりました。

年間経常収益が 10 万ドル以上の有料顧客は、第 1 四半期の収益の 49%を占め、前年同期の 43%から増加しました。

以上のことを考慮して、私たちは四半期および通期の収益を導くための可視性を引き続き推進していますが、計算された課金ガイダンスは撤回しています。

第2四半期の売上高は2億600万ドルから2億900万ドルの範囲で、中間点で43%の成長を見込んでいます。

通年では、中間点で37%の成長を表す8億5,500万ドルから8億7,000万ドルの範囲に私たちの収益ガイダンスを引き上げています。

通期の非GAAP営業損失は、1億1,000万ドルのマイナスから1億ドルの範囲になると予想しています。

通期のフリー・キャッシュ・フローのガイダンスは、損益分岐点まで2,000万ドルの範囲で維持しています。

この記事が気に入ったらサポートをしてみませんか?