Zoom(ZM)FY21 Q2決算レポート。驚異的な決算を発表!売上は前年同期比355%増!通期ガイダンスを大幅上方修正!

Zoom(ZM)がFY21 Q2の決算レポートを発表しました。Zoomはコロナ関連銘柄の筆頭として、Q1も素晴らしい決算でしたが、Q2はそれを超えるとんでもない決算となりました。

決算を受けて株価も+40%と暴騰しました。

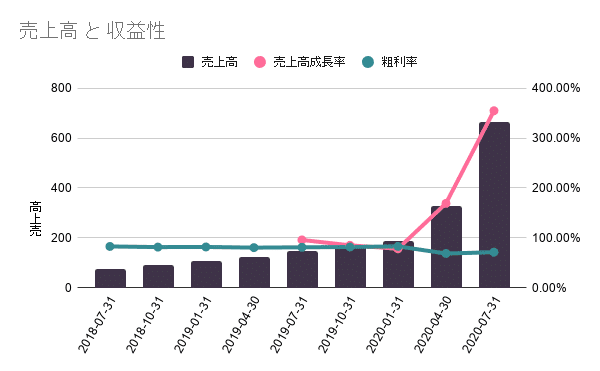

FY21 Q2決算概要

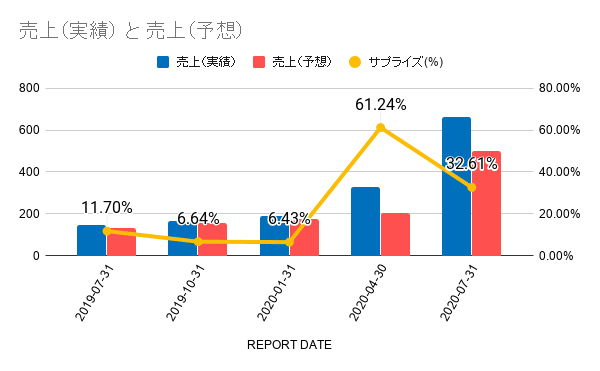

・Q2の売上は前年355%増の6億6,350万ドル(事前のコンセンサス予想:4億9820万ドル)

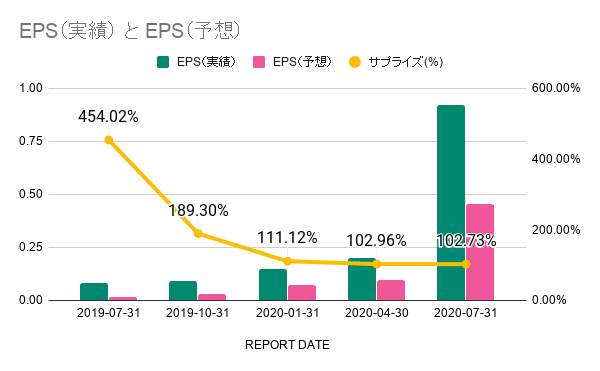

・EPSは0.92(事前のコンセンサス予想:0.45ドル)

・TTMの売上が10万ドル以上の顧客数は前年比112%増

・従業員10名以上の顧客数は前年458%増の約370,200社

・粗利益率は71%

・非GAAP営業利益率は42%

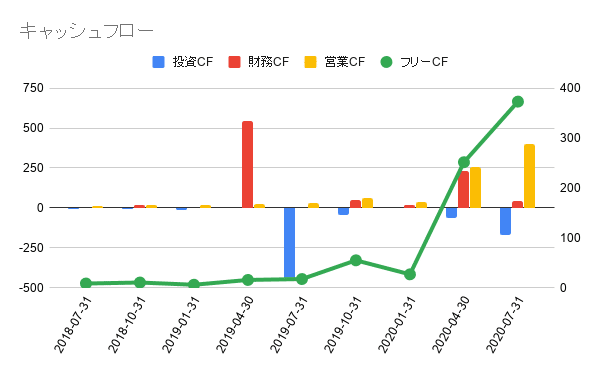

・フリーキャッシュフローは3億7,300万ドル、1年前の1,700万ドルから大幅増加

・FCFマージンは56%

・net dollar expansion rateは130%

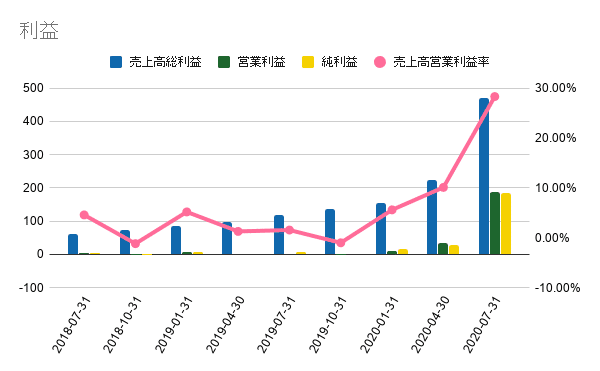

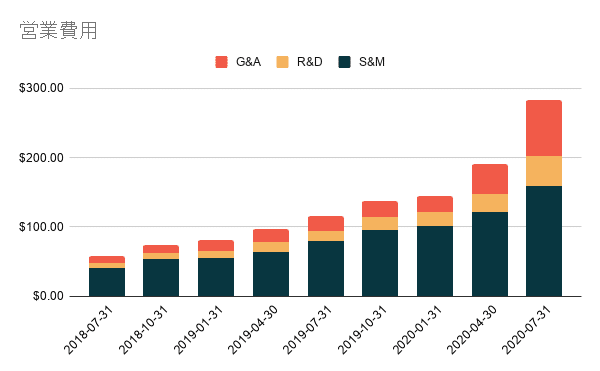

文句の付けようがない素晴らしい決算です。営業費用も増えていますが、売上高の営業費用の割合は、前年同期比で低下しています。

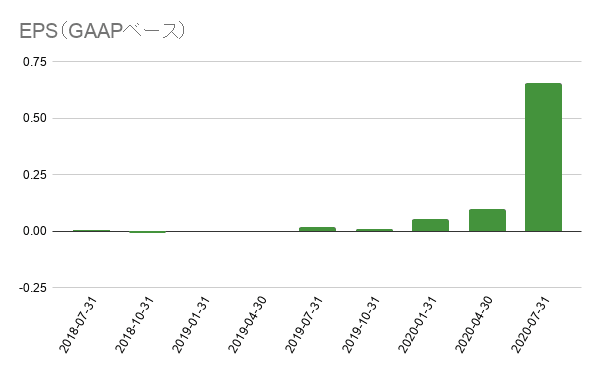

EPS/売上のコンセンサス予想と実績

EPS/売上のコンセンサス予想と実績も素晴らしく、EPSは上場以来、常にサプライズ率100%を超えています。

ガイダンス

・Q3の売上を6億8500万ドルから6億9000万ドル(事前のコンセンサス予想:4億8,900万ドル)

・Q3のEPSを0.73ドルから0.74ドル(事前のコンセンサス予想:0.35ドル)

・通期売上を23億7000万ドルから23億9000万ドル(事前のコンセンサス予想:17億7500万ドルから18億ドル)

・通期EPSを2.40ドルから2.47ドル(事前のコンセンサス予想:1.21ドルから1.29ドル)

Q3の売上ガイダンスである6億9000万ドルは、前年同期比314%増です。

仮にこのガイダンスを30%上回った場合(Q2では32.6%上回った)、売上高成長率は438%となります!

Earnings Callサマリ

Q2で新しい大規模な顧客として、Exxonmobil, Activision Blizzard, ServiceNowが追加。

Q2成長率:

売上高は325%増の6億2500万ドル(ガイダンスは5億ドル)となり、予想を下回る解約率となりました。

成長の81%は新規顧客によるもので、19%は既存顧客によるものでした。

主な測定基準。10万ドル以上の収益を持つ988社の顧客。

従業員10人以上の顧客105,000人は458%増。

10人以下の顧客は32%を占めています。大企業へのシフトが見通しの大部分を占めています。

米国の成長率は前年比288%増。

売上高の31%をグローバルが占めています。

Remaining Performance Obligation (RPO)は、前年同期の 4 億 5,800 万ドルから 209%増の約 14 億ドルとなりました。

今年度末までに20億ドル以上に成長すると信じている。今年度の開始前に10億ドル未満と予測していたことを考えると、驚くべきことです。

アナリストの質問:

(質問)

Zoomを利用していない組織と仕事をする場合の対策について考えはありますか?

(回答)

新規顧客と既存顧客の両方からの成長が続いており、ウェビナー、特に Zoom Phone には大きなチャンスがあります。実際に第2四半期には、これまでで最大規模の Zoom Phone の契約を締結しましたので、その継続的な勢いを見ることができてエキサイティングです。また、既存の展開を4倍に増やしたお客様も見られました。まだまだ先に大きなチャンスがありますよ。

(質問)

Zoomを利用した新しいユースケースはありますか?

(回答)

新しい使い方の話をすると、たぶん4、5分はしゃべれると思います。いくつかあげてみます。仮想プロパティツアーのためにZoomを使用することができます。この10週間の間に、シンガポールで新しく立ち上げた物件の50%以上をZoomを使って成約させました。

また、フロリダの企業の法律事務所CSKは、陪審員による仮想裁判で利用しています。また、ソース・コースト・コミュニティ・サービスのように、カリフォルニア州で最大のメンタルヘルス・サービス・プロバイダーであるソース・コースト・コミュニティ・サービスもZoomを使ってメンタルヘルスを提供しています。メンタルヘルスは非常に大きな問題になっています。多くの新規利用者がそれを好んでいます

(質問)

今後の研究開発の焦点はどこにあるのでしょうか?

(回答)

私たちはプライバシーとセキュリティを非常に真剣に考えています。私たちがそれを放棄するとは思えません

プライバシーとITセキュリティを ダブルダウンさせるつもりだ。

企業向けだけでなく、教育、学校教育、遠隔医療など、多くの新しい用途にも目を向けています。R&Dチームは、スケーラビリティの面で対応できるとは思っていません。より多くの人材をタイムリーに見つけなければなりません。そのために、フェニックスとピッツバーグに2つのR&Dオフィスを開設しました。

また、私たちはこのオンショア/オフショアの研究開発モデルを気に入っています。インドにも大きなオフィスを開設しました。中国の製品・エンジニアリング部門の社長を採用しました。年に一度のユーザーカンファレンスであるZoomtopiaにもぜひ参加していただきたいと思っています。私たちはあなたに非常に良い製品ロードマップをサービスしたいと思っています。

(質問)

収益の伸びで特に目立った地域や国はありましたか?インドの話を少しされていましたね。ここからどのように発展していくと思われますか?売上高に占める割合として、今後も成長していくと考えていますか?また、それはビジネスのマージンへの影響があるとすれば、それはどのような意味を持つのでしょうか?

(回答)

無料ユーザーと有料オンライン購読者の数を見ると、ほぼ全ての国から来ています。しかし、訪問者数を見てみると、トップの国、例えば、アメリカが1位、2位がインド、日本が3位、4位がカナダ、5位がイギリスですね。

ユーザーはほとんどの国から来ていると思います。彼らはZoomに入ろうとしています。それは無料です。そして、40分では十分でない場合は、我々は支払いをしたいと思います。また、中小企業のお客様の中には、ウェビナーサービスをお試しになる方もいますし、企業のお客様はフードサービスをお試しになる方もいるかもしれません。

ブランドの認知度による有機的な成長が、私たちを本当に助けてくれていると思います。ですから、今のところは、ユーザーがどこから来たかに関係なく、より良いサービスを提供するためにどこで何ができるのか、一歩下がって考えてみたいと思っています。シンガポールにデータセンターを設立することを発表しました。また、インドでのプレゼンスを倍増させ、国際的な拡大からの成長を取り込むためのチームを持つつもりです。

価格設定は市場に合わせて調整されていますので、現在の価格設定の構造に基づいて、長期的なマージンに大きな影響を与えることはないと思います。

(質問)

中国での動きとインドや米国での研究開発の拡大。これはどのような動機で、マージンにどのような影響を与えるのでしょうか?

(回答)

研究開発を中国から移転する計画はなく、むしろ将来の研究開発の成長をインドと米国に拡大している。

利益への影響はほとんどありません。

(質問)

月次ユーザーから年間ユーザーへの転換ですが、第1四半期から第2四半期までの状況はどうでしたか?

(回答)

既存の顧客を月次ユーザーから年間ユーザーに転換することに注力しており、これは今後も継続していく。

(質問)

収益を前年同期比で3%増と予測しています。顧客数が少なくとも前四半期比で横ばいだとするとRPOは低下することになるが要因は何か?

(回答)

RPO の劇的な増加は期待していない。それよりも、解約の不確実性と、それがトップラインの成長にどのような意味を持つのかということに注目しています。

(質問)

製品の観点から見て、ZM はどのようにしたらよいのでしょうか?プロダクトの観点から、ZMはどのようにヒューマンエクスペリエンスを深く掘り下げていくことができるのでしょうか?

(回答)

どうすれば遠隔で握手ができるのか、どうすればより3Dっぽくなるのか、AIや5Gを活用して改善することができるのか。そこにユーザーエクスペリエンスの向上を求めています。

(質問)

セールスとマーケティングへの投資にについて教えて下さい

(回答)

S&Mの減少は、ユーザーエクスペリエンスの向上につながっています。S&Mの減少は、より大きな収益数によって牽引されている。彼らは、将来的にはダイレクトモデルが売上の最大のドライバーになると予想しています。

(質問)

来年第1四半期のOPEXのトレンドを考えると、営業利益率はどのようになるか?

(回答)

営業利益率は、S&MとR&Dに投資していく中で低下していくでしょう。これについてはアナリストデイで詳しくお話します。先に述べた47%よりも20%に近い数字になると予想しています。

(質問)

ZMでは全員が在宅勤務をしている場合、どのようにして従業員や会社の文化があるべき姿になるようにしていますか?

(回答)

将来的には、週に3日は自宅で働き、1日か2日はオフィスで働くというハイブリッド型になると考えています。

また、小規模なオフィスの多くをさらに統合することもできますよね?もうあちこちにオフィスを持つ必要はありません。また、ほとんどどこでも雇うことができます。多くの企業を見てみると、非常に大きなオープンスペースになっていますが、将来的にはもう通用しないかもしれませんね。

今後の見通し

Q2決算は文句なしでした。また、Q2まだパンデミック関連の在宅シフトの初期段階の時期が含まれていました。

そう考えるとまだまだ成長を続けると考えています。

Earnings Callで話していましたが、Zoom Phone が収益にどのように影響してくるかは今後注目です。収益への影響は今後のZoomtopiaで発表されるとのこと。

「Web会議 = Zoom」というイメージがあるほど、Zoomのブランド浸透力もあり、今後のリスクや細かい数字を考えるより、とりあえず「ホールドしとけ」が正解な気がします。

私自身はそれなりにホールドしているので、今後買い増しする予定はありません。

この記事が気に入ったらサポートをしてみませんか?