Fastly(FSLY) FY20 Q3決算レポート。成長率は42%と悪くない結果。それでも今後の成長率とCDNのスイッチングコストの低さが気になる。

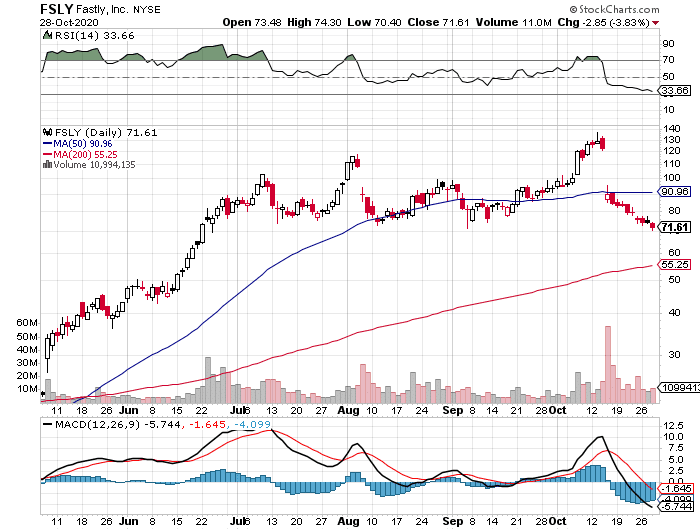

Fastly(FSLY) がFY20 Q3決算を発表しました。Q3決算前に下方修正を出していて、株価もズルズルと下げています。

私もFastlyの株をそれなりに保有していたのですが、下方修正を受けて全株売却しています。

そんな波乱の中でのQ3決算はどうだったのか、早速見ていきたいと思います。

FY20 Q3決算概要

Fastlyの決算報告資料はこちら↓

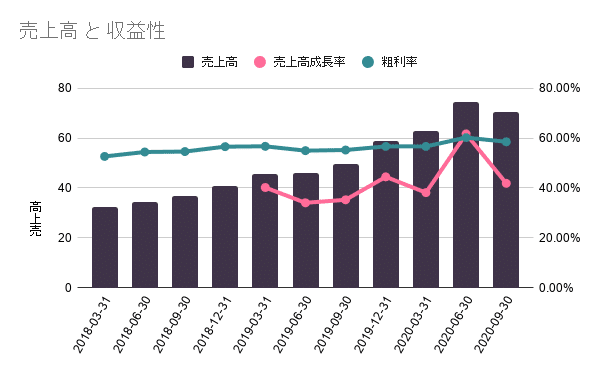

・売上は$71 Mで前年同期比41.85%増

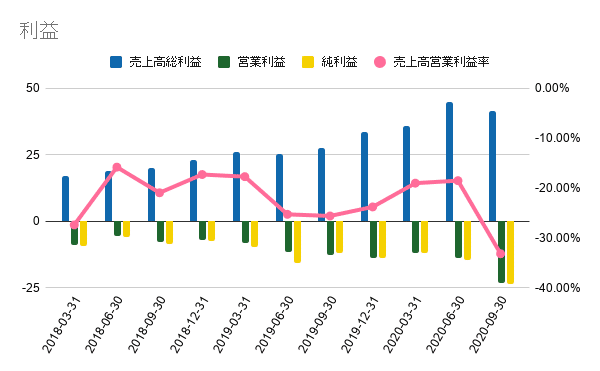

・粗利率は58.53%

・売上高営業利益率は-33.2%と大きく低下

・研究開発費は18Mで前年同期の12Mから25%増

・セールス&マーケティング費用は23Mで前年同期の18Mから32%増

・販売費及び一般管理費は24Mで前年同期の11Mから34%増

・DBNER(売上継続率)は147%でFY20 Q2の137%から上昇

・NRR(顧客の売上継続率)は122%でFY20 Q2の138%から低下

・直近12ヶ月(LTM)のNRRは141%でFY20 Q2の136%から上昇

・ 総顧客数はFY20 Q2の1,951社から2,047社に増加

・企業の総顧客数はFY20 Q2の304社から313社に増加

・ エンタープライズ顧客の平均支出額は約75.3万ドルで、FY20 Q2の71.6万ドルから増加

・ エンタープライズ顧客は、FY20 Q2と同様に過去12ヶ月間の総収入の88%を占めている

・Signal Sciences社の買収は完了したが、統合はまだ進行中

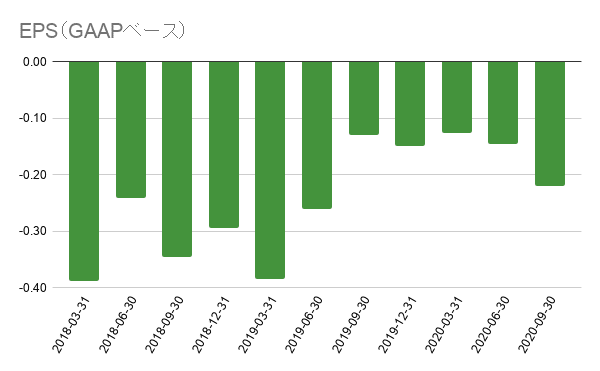

EPS/売上の予想と実績

ガイダンス

ガイダンスについては下方修正しています。

Q4の売上を$80.0 Mから$84.0 Mと報告しています。事前のコンセンサス予想は$86.0 Mでした。

Q4のEPSは($0.12)から($0.08)と報告しています。事前のコンセンサス予想は($0.03)でした。

2020年通期の売上を$288Mから$292Mと報告しています。事前のコンセンサス予想は$290Mから$300Mでした。

2020年通期のEPSを($0.91)と報告しています。事前のコンセンサス予想は($0.04)でした。

Earnings Callサマリー

■ Q3が未達だった件

今月初めに開示したように、第3四半期の業績は、第2四半期の業績を報告した際には予想していなかった特定の顧客固有の要因の影響を受けたため、設定した期待に応えられませんでした。

しかしながら、このような課題にもかかわらず、近日中に詳しくお話しする予定ですが、当社の基本的なビジネスは好調を維持しており、前年同期比42%のトップラインの成長がそれを示しています。顧客の需要も引き続き好調です。新規顧客数が株式公開後で史上2番目に多い四半期になりました。これは、当社のビジネスの強さとデジタル・トランスフォーメーションの継続的な加速を示しています。E コマース、メディア、ハイテクなど、複数の分野で顧客を獲得することができました。

これらの企業には、米国最大級のスポーツウェアとフットウェアの小売業者や、米国の自動車部品メーカーなどが含まれます。顧客の拡大と維持も堅調に推移しており、直近12ヶ月間のドルベースの純拡大率は147%、純維持率は141%と、それぞれ前四半期の137%、136%から上昇しました。

Q3には、四半期ごとの新規予約達成率も今年最高を記録し、今後の成長に向けて良い兆候であると確信しています。シグナル・サイエンス社の買収を完了できたことを嬉しく思います。これは、エッジでのセキュリティがこれまで以上に重要になってきた時代に、世界クラスのセキュリティ製品をさらに強化してくれると信じています。そして本日、約束したように、Compute@Edgeを本番環境に導入しました。

■ TikTokの件について

同時に、第3四半期には2つの異なる課題が発生し、それが一部の主要顧客に影響を与えたため、当初の第3四半期の予想を外れることになりました。

1つは、先に開示した最大の顧客を取り巻く不透明な規制環境、もう1つは顧客のタイミングの影響でした。

まずは規制環境から。以前に開示した最大の顧客は、9月30日までの9ヶ月間の収益の10.8%を占めていますが、その米国および非米国のトラフィックの大部分を年末までに当社のプラットフォームから削除しました。

公開されている情報によると、このグローバルな削減は、米国企業がこの顧客と何らかの形で連携することが禁止される可能性があることに対応したものだと考えています。これは明らかに第3四半期に影響を与えた。

■ 既存顧客のタイミングの件

次に、お客様のタイミングの影響について説明します。第 3 四半期の後半に、既存のお客様のうち数社からネットワークに新規トラフィックが流入すると予想していたが、それが外れてしまった。これらのタイミングの問題の大部分は解決され、現在ではネットワークにトラフィックが流入しています。しかし、COVID-19に関連した旅行や南アジアにおけるデータ制限の理解が進み、予想以上にビルドアウトが遅れたことや、顧客コードのフリーズのタイミングなど、特定の要因のためにタイミングの問題が発生したケースもありました。

これらのトラフィックは既にネットワークを流れており、第4四半期以降に悪影響を及ぼすことはないと予想しています。このような少数の顧客を除けば、先に強調したように、顧客のポジティブな傾向が第 4 四半期の好調な業績を牽引しました。これら 2 つの要因に加え、第 4 四半期のガイダンスにはシグナル・サイエンス社の収益貢献が含まれています。具体的には、強力な更新、市場シェアの拡大、トラフィックの健全な成長が見られました。

■ シグナル・サイエンス社買収の件について

シグナル・サイエンス社の技術とFastlyの技術を組み合わせることで、当社の最新の統合ウェブ・アプリケーション API 保護ソリューションの基礎が形成されます。当社のお客様からは、すでにこの製品への熱意を表明していただいており、当社の顧客基盤を統合することで、すぐにクロスセルやアップセルの機会を得ることができると非常に楽観的に考えています。セキュリティ面でのこれらの進展に加えて、Compute@Edgeが稼働していることで、私たちの投資が実を結んでいることをお客様からすでに聞いています。私たちは、お客様に強固なパフォーマンスと機能を備えたサーバーレスのコンピュート環境を提供しており、開発者は、より強化されたスピード、俊敏性、およびセキュリティでの作成を可能にしています。

今後の見通し

Q3で9社の企業顧客を追加しました。相変わらず企業顧客の増加数は少ないのですが、Fastlyのビジネスモデルがビッグカンパニーを対象にしているため、特に落胆する増加数ではありません。

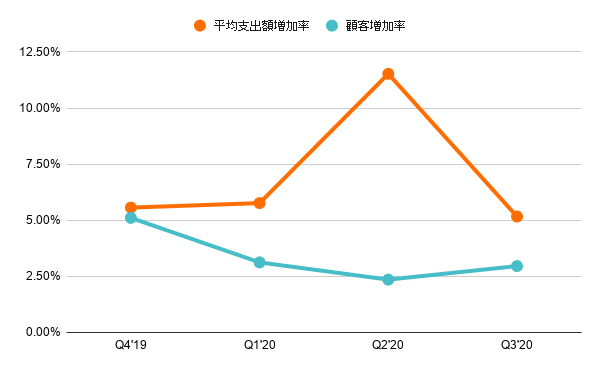

気になるのは、企業顧客の平均支出額の推移です。これが上昇しているのであれば、企業顧客数の増加数が少なくても問題ありません。

ということで顧客増加率と平均支出額増加率をグラフ化してみました。

これを見ると、FY20 Q2が一時的に急増していたことが分かります。FY20 Q3が特別悪いわけではありません。

FY20 Q2が一時的に急成長したため、それに反応して株価も急騰したものの、Fastlyの成長率は40%が適正だったのかもしれません。

■ 決算内容で気になる点

Q3の売上高成長率が42%は悪くない数字です。気になるのはQ4のガイダンスで報告した数字($80.0 Mから$84.0 M)には買収したシグナル・サイエンス社の売上($8M)が含まれているという点。

Q4は前年同期比で38%の成長を見込んでいますが、シグナル・サイエンス社の売上を差し引くと売上高成長率は25%まで低下します。

つまり、シグナル・サイエンス社を買収していなかったら、成長率が20%台に低下していたことを意味していて、これは少し気になりました。

また今回の下方修正で、改めてCDNビジネスのスイッチングコストが低いことが分かりました。顧客はCDNベンダーを変更したいと思ったら、簡単に変更が出来てしまいます。これはFastlyに限らずCDNベンダー全般の言えるリスクかと思います。

Earnings Callの中でCompute@Edgeを本番環境に導入したという話がありましたが、どのくらいの顧客がcompute@edgeを導入したのか、導入する予定なのかについての言及がありませんでした。compute@edgeはFastlyの差別化要因になるため、この辺りは気になるところです。

まとめ

上述したように、Fastlyの適正な成長率は40%程度であり、株価が落ち着けば、時間の経過とともに再び上昇に転じると思いますが、急騰はしないでしょう。

Fastlyが持つ技術力は紛れもなく本物ですし、長期的な視点でCompute@EdgeとSecure@Edgeの成長に投資するのであれば、十分投資対象になるのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?