コカ・コーラ(CocaCola:KO)FY20 Q2決算レポート。最悪期は何とか乗り切ったか。今後の回復に期待が持てる決算。

ノン・アルコール飲料の世界最大メーカーであるコカ・コーラのFY20 Q2決算を発表しました。

ライバル企業のペプシコは既にFY20 Q2決算を発表済みで、売上、EPS共に事前予想を上回る好決算を発表しています。

コカ・コーラのQ2決算は、新型コロナの影響で減収減益の予想となっていましたが、結果的には減収減益ではあるものの、ギリギリで事前の予想数値を上回る決算を発表しています。

残念ながらペプシコほどのサプライズ決算ではありませんでしたが、この経済状況で予想を超えるあたりはさすがと言うところでしょうか。

CocaCola決算 $KO Q2

— tradetool@米国株投資 (@tradetool1) July 21, 2020

EPS $0.42 予想 $0.4⭕️

売上 $7.2B 予想 $7.18B⭕️

株価 $47.20前日比+1.08(+2.34%)

株価は前日比+2.34%となっています。

コカ・コーラとは

会社名:Coca-Cola Company

ティッカー:KO

Marketcap: $202,718,806,000.00

業種: BeveragesNon-Alcoholic

Webサイト: http://www.coca-colacompany.com

会社概要:

ノン・アルコール飲料の世界最大メーカー。同社ブランドは500種以上の炭酸飲料、ダイエット炭酸飲料、果汁飲料、紅茶、コーヒー、水、スポーツ飲料、エネルギー飲料と多岐にわたる。

FY20 Q2決算概要

・新型コロナの影響で収益が前年同期比で28%減少

・この減少は過去25年で最大の減少幅となっている

・ただしケース販売数量は徐々に増加しています。

4月は25%減少

6月は10%減少

7月は数%減少と回復

・新型コロナの影響は不確実性のため、Q3のガイダンス発表は無し

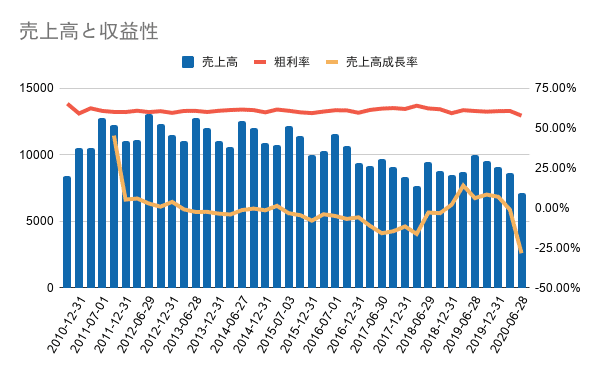

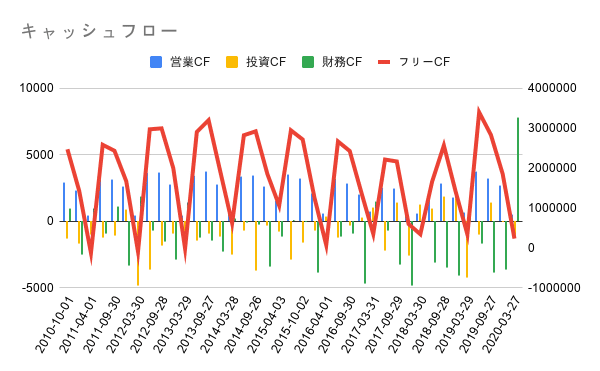

EPS・売上の予想と実績

これまでのEPSと売上の事前予想と実績をグラフ化しました。

今後の見通し

今回の決算をどう判断するかは難しいところですが、株価が上昇していることから、投資家は最悪期を乗り切ったという認識が多かったのかもしれません。

決算の説明で、経済が再開するにつれて、パンデミック前の売上高レベルに戻すことを目指していると語っています。また、「大規模で強力な」ブランドの数を減らし、「小さくて永続的な」ブランドの成長を改善することで、ポートフォリオを最適化することを計画していると述べています。

400のブランドのうち、200のブランドが98%の収益を上げており、他の200のブランドはわずか2%の収益しか上げられていないとのことで、このあたりの最適化を実施していくと思われます。

経営陣の言うとおり、FY20 Q2が本当に最悪期で今後回復基調になるのかどうかは現時点で不明です。個人的に、もしコカ・コーラの株を購入するとしても次の決算を待ちたいところ。

コカ・コーラ FY20 Q2 Earnings Call

決算時のEarnings Callの要約です。Earnings callとは、電話やWeb会議などを使った、投資家向けの収支報告会のことで、CEO、CFO といった企業のトップが、その四半期のビジネスの状況を報告する場になります。投資家にとっては、最新の財務状況を経営トップから直接聞ける貴重な機会となっています。

John Murphy CFO要約

1つ目は、第2四半期と通期の見通しについてのコメント、2つ目は、当社とシステムの価値創造に対するより広範かつ長期的な影響についての考え、そして最後に、資本配分の優先順位についてです。予想通り、第 2 四半期は、ロックダウンや社会的距離の問題がお客様や消費者に大きなプレッシャーを与えたため、克服すべき大きなハードルがあった四半期となりました。第 2 四半期の販売台数は 16%減となりましたが、これは自宅から離れたチャネルでの 1 件あたりの売上高が減少したことによります。

既存事業の売上高は26%減少しましたが、これは濃縮物の出荷量が22%減少したことと、price/mixが4%減少したことによります。当四半期の濃縮物の出荷量とケース数の差は、主にEMEAとラテンアメリカにおける昨年からの出荷時期の周期化と、第1四半期に安全性の高い在庫を積み上げた後の在庫レベルの合理化に起因しています。

為替の逆風に加え、トップラインと売上総利益率が大幅に圧迫されたにもかかわらず、販管費を効果的に管理した結果、同等の営業利益率は昨年をわずかに下回るにとどまりました。当四半期はコスト管理の面でかなりのレバレッジをかけることができましたが、その一部は、第1四半期からの調整を含めた通期のマーケティング費用の予測を修正したことによるタイミングによるものです。残りの年を見据えると、不確実性が残っているため、通期のガイダンスは引き続き控えさせていただきます。とはいえ、下半期を考える上で注目すべき要素はいくつかあります。

第2四半期が最も深刻な影響を受けると考えていますが、トップラインの業績は、消費者のモビリティのレベルと自宅以外の場所にあるチャネルの健全性と密接な相関関係が続くと予想しています。パンデミックはまだ終わっていません。世界的なCOVID感染症の増加が続いており、症例数の増加は一般的に先進国市場から新興国市場へとシフトしているため、慎重にならざるを得ない理由はまだあります。順次改善しているとはいえ、回復は直線的ではないでしょう。

回復している市場の中には、イラン、オーストラリア、ルーマニア、そしてここ米国で見られるように、二度目の患者急増が発生している市場もあります。家庭用ゲーム市場の回復の軌跡にもよりますが、チャネルとパッケージのミックスが引き続き当社の粗利益率を圧迫します。同時に、下半期には引き続きコスト削減が見込まれますが、多くの市場でROIの特性が改善していることから、マーケティング投資を加速させていくため、レバレッジの大きさは緩やかになるでしょう。また、トップラインが予想を上回るペースで改善した場合は、2021年に向けて当社のポジションをさらに強化するために、より積極的な再投資を行う用意があることを付け加えておきます。

そのために、私たちは以下の重要な目標に焦点を当てています。第一に、私たちはP&Lとバランスシートの最適な形をより明確に定義しています。私たちは、各事業セグメントごとに明確なミッション、戦略的推進力、財務上の期待値を策定し、全体的にマージンとフリーキャッシュフローを改善するための目標を設定しました。当社では、これらの改善された収益を活用し、バランスシートが将来のニーズに適していることを確認しながら、継続的な成長のために必要な投資を行っています。

第二に、より効率的な成長を育成する機会が豊富にあることです。先にジェームズが述べたように、私たちは成長ポートフォリオと事業セグメントの優先事項の背後にあるマーケティング費用の最適化に向けてスピード感を持って取り組んでいます。生産性を重視し、サプライチェーンと営業費用のコスト削減の機会を見つけ続けています。しかし、私たちのビジネスの特徴は、消費者やお客様に地元で勝っていただくことです。

私たちは、システム全体でいくつかのサービスを拡大してシナジー効果を発揮する機会を継続的に見出しています。また、この戦略に沿って組織を進化させていくことで、リソースの配分をより良いものにしていくことができます。ジェームスが述べたように、私たちのグローバルシステムは、戦略が加速し進化していく中で協力していきます。そして、それに続く成長を持続させるために、私たちはより軽快な行動ができるように協力していきます。

これらの目標を追求していく上で、資本配分の優先順位は変わりません。すなわち、モメンタムを推進するために適切な事業への再投資を行い、配当を継続的に増やして株主の皆様にキャッシュを還元していくことです。近い将来、M&Aや自己株式の取得が重要な役割を果たす可能性は低いと考えています。バランスシートは強固であり、流動性にも自信を持っており、危機を乗り切ることができます。COVID-19によって引き起こされた現在の課題を乗り切るための体制を整えていますが、当社のボトラーは事業の混乱の影響を免れていません。

とはいえ、当社のビジネスの約80%は、ボトリング投資グループを通じて運営されている上位15社のボトラーが握っています。残りの20%は中小規模のボトラーです。当社の大規模なパブリック・ボトラーは健全なバランスシートを持つ管理の行き届いた企業であり、中小規模のボトラーのほぼ全ては安定した状態にあり、効率的な運転資金管理、経費、資本の管理に積極的に取り組んでいます。第2四半期の決算を迎えるにあたり、コカ・コーラシステムにとって困難な時期であったことは間違いありません。

この記事が気に入ったらサポートをしてみませんか?