Alibaba(アリババ)のFY21 Q1決算レポート。中国での競争激化や米国制裁リスクがある中で、しっかりと売上、EPSともに事前予想を上回る安定決算を発表。

Alibaba(アリババ)がFY21 Q1の決算を発表しました。新型コロナウイルスの影響からEコマースビジネスが好調だったこと、さらにクラウドコンピューティング事業の好調を受けて、売上/EPSともに事前のコンセンサス予想を上回る決算となりました。

Alibaba Group決算 (BABA)

— tradetool@米国株投資 (@tradetool1) August 20, 2020

EPS $2.1 予想 $1.93 ⭕️

売上 $21.8B 予想 $21.1B ⭕️

FY21 Q1決算概要

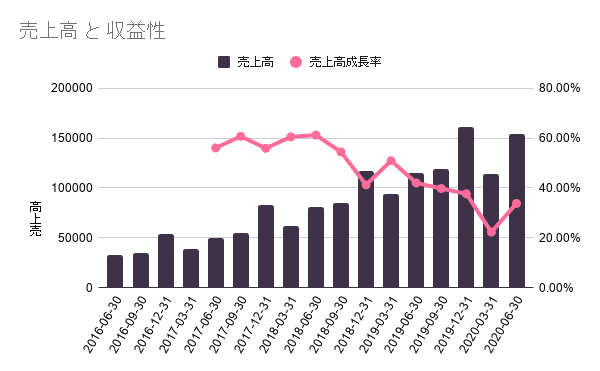

・売上高は1,537億5,100万人民元(217億6,200万ドル)で、コンセンサス予想の211億ドルを上回った

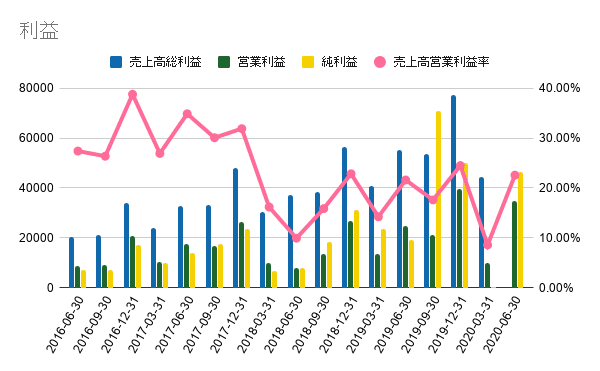

・EPSは2.10ドルで、コンセンサス予想の1.93ドルを上回った

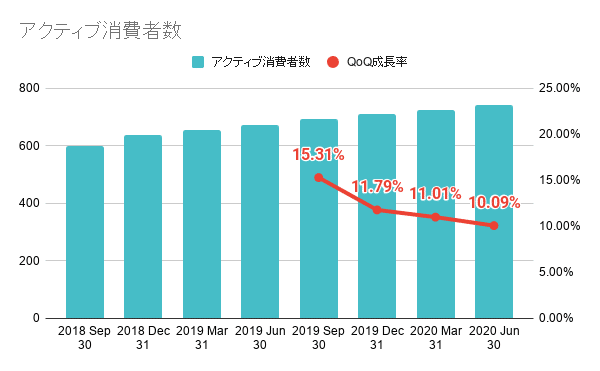

・中国リテールマーケットプレイスにおける年間アクティブ消費者数は7億4,200万人に達し、2020年3月31日に終了した12ヶ月間から1,600万人増加

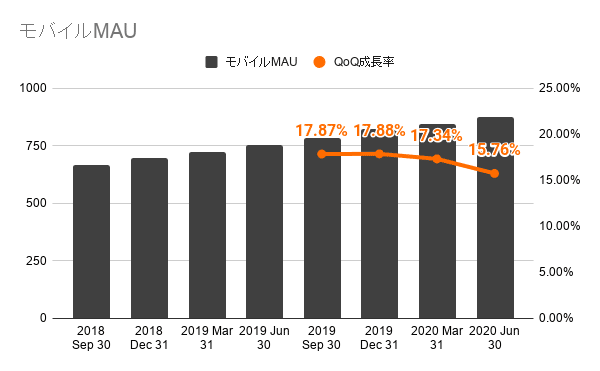

・中国リテールマーケットプレイスにおけるモバイルMAUは、2020年6月に8億7,400万人に達し、2020年3月から2,800万人増加

・営業利益は347億500万人民元(49億1200万ドル)で、前年同期比42%増

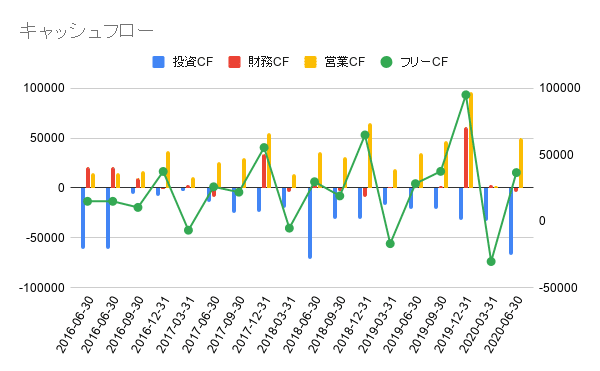

・営業キャッシュ・フローは500億99百万人民元(70億91百万米ドル)

・フリーキャッシュフローは365億7000万人民元(51億7600万米ドル)

Alibaba Group Will Announce June Quarter 2020 Results on August 20, 2020より

セグメントごとの売上高成長率を見ると、クラウドコンピューティング事業がYoYで59%増となっています。稼ぎ頭のコアコマース事業はYoYで34%増と順調に増加しています。

売上高は成長しているものの、モバイルMAUおよびアクティブ消費者数の成長率は低下しています。

中国でのJDドットコムやテンセントなどの競合との競争が激しくなってきていることがうかがえます。

ガイダンス

FY21 通期のガイダンスに変更無し

Earnings Call での QA サマリ

クラウドコンピューティング事業の今後の見通しについて

クラウドは急成長しているビジネスです。収益の内訳を見ると、明らかに、クラウドは非常に急速な成長を享受しています。そして、私たちが見ているのは、すべての業界がデジタルトランスフォーメーションの過程にあるということです。つまり、クラウドへの移行は業界にとって非常に重要なステップです。そして、遅かれ早かれ、すべてのビジネスがクラウドに移行すると信じています。だからこそ、急速に成長しており中期的に見てもこの成長は続くと信じています。長期的に見ても、企業の働き方やビジネスのコラボレーション方法は完全に変わります。

競合他社と比べても事業規模では当社が最大です。私たちは1四半期に120億元以上の収益を記録しました。これは最も近い競合他社の2倍以上であり、さらに成長が加速しています。

中国のクラウド市場と米国のクラウド市場を世界的に比較してみると、これまでに見てきた第三者機関の調査によると、中国のクラウド市場は150億ドルから200億ドルの規模で、米国の市場はその約8倍の規模になると考えられています。つまり、中国市場はまだ非常に初期の段階にあります。私たちがこれまでに見てきた顧客や市場全体の成長を見てきた結果、中国市場は米国市場よりもはるかに早いペースでクラウド市場が成長すると予想しています。そのため、中国市場に参入して、デジタル化が加速し、企業のクラウド利用が急速に拡大している環境にいることは、非常に満足しています。

インドでの戦略変更について

インドでのイノベーションの取り組みについては、事業の見直しを行った結果、事業を停止することを決定しました。グローバル化は長期的な戦略であると考えています。しかし、短期的には、地政学的な環境の変化や他国の政策の変化を注視しながら、その変化に応じて戦略を調整していくことになると思います。

今後の見通し

モバイルMAUおよびアクティブ消費者数の成長率が低下していることかも分かる通り、中国市場の競争が激化している点、米国と中国の関係悪化という2つのリスクはあるものの、堅実に成長していることは間違いありません。

高成長銘柄ではないものの、十分S&P500をアウトパフォームする銘柄かと思いますので、安心して長期保有できるんじゃないでしょうか。

この記事が気に入ったらサポートをしてみませんか?