Zoom(ZM)FY21 Q3決算レポート。ポストコロナ時代の成長戦略を描けるか?決算内容から読み解いてみる。

Zoom(ZM)がFY21 Q3の決算を発表しました。Q3決算は予想通り事前のコンセンサス予想を上回る素晴らしい決算でしたが、決算発表後に株価は大きく下落しています。

Q3の決算が良いことは事前にある程度予想できていたので、アナリストや投資家にとっての関心は、「この成長をいつまで維持出来るのか?」という点に集まっていました。

決算後の株価の下落を見る限り、アナリストや投資家は今後の成長性に疑問を持った割合が多かったように思います。

FY20 Q3決算概要

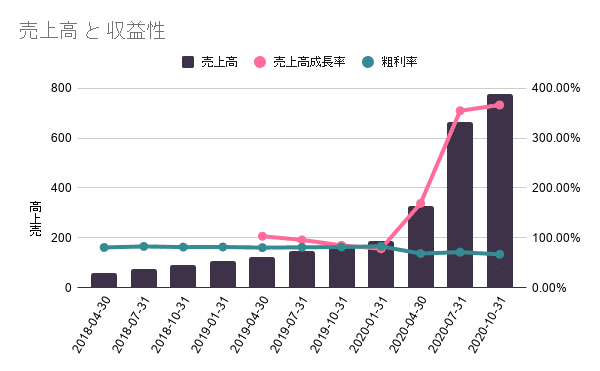

・Q3の売上は事前のコンセンサス予想$694.5 Mのところ、$777.2 Mとなりり、前年同期比367%となりました。

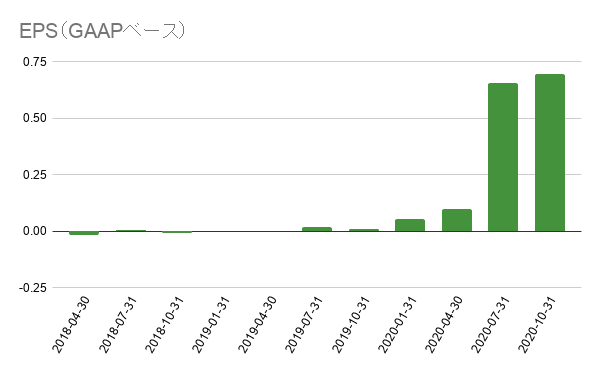

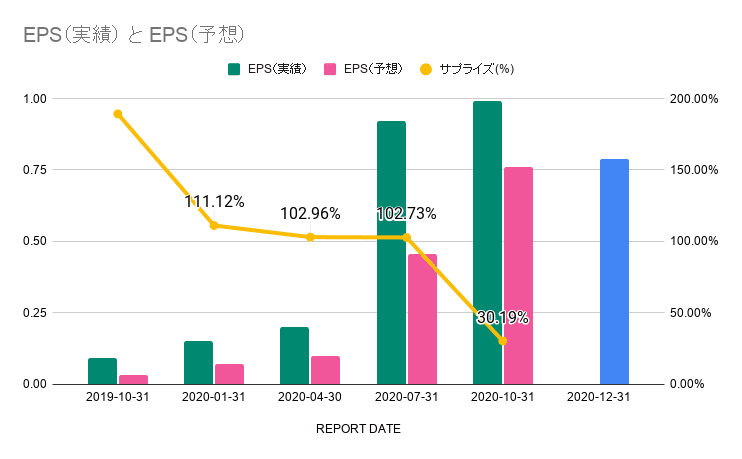

・non-GAAPベースのEPSは事前のコンセンサス予想$0.75のところ、$0.99でした。

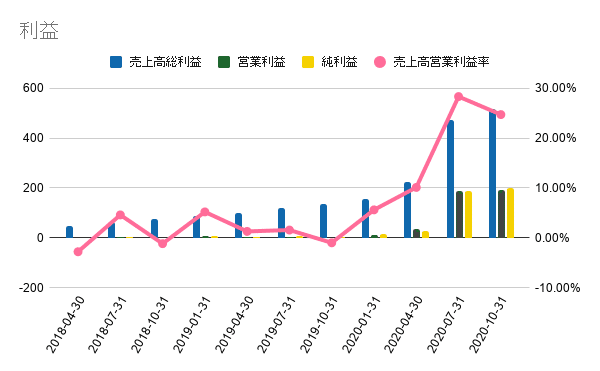

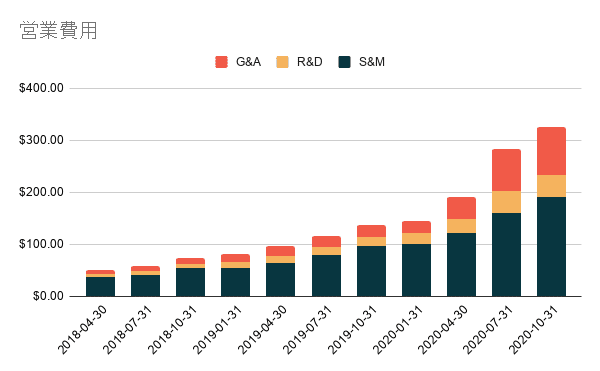

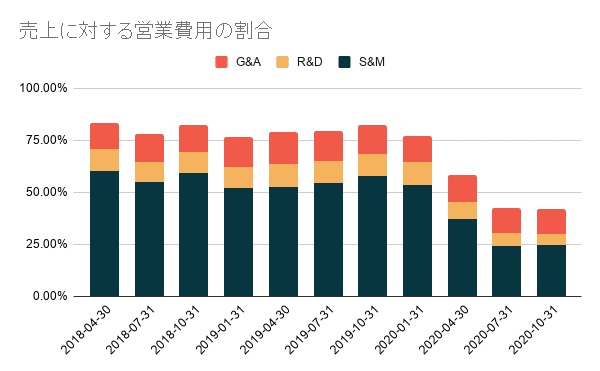

・GAAPベースの営業利益は$192.2 M、non-GAAPベースの営業利益は$290.8 Mとなりました。

・GAAPベースの営業利益率は24.7%、non-GAAPベースの営業利益率は37.4%でした。

RPO(Remaining Performance Obligation)は順調に増加していて、請求済み契約と未請求契約の両方を見ると、RPOは約16億ドルとなり、前年同期の5億1700万ドルから215%増加しています。

成長ドライバーは新規顧客の獲得と既存顧客全体の拡大

Q3の決算で大型顧客および中小顧客数が大きく増加しています。

・TTMの売上が10万ドル以上の顧客数は1,289社となりYoYで136%増(QoQで30%増)

・従業員10名以上の顧客数は約433,700社となりYoYで485%増(QoQで17%増)

決算発表の中で、新規顧客としてPelotonと楽天が紹介されていました。Pelotonは全従業員と全拠点にZoom MeetingsとZoom Roomsの提供を開始。Zoom UCaaSプラットフォームを提供しているとのこと。

既存顧客についても順調で、従業員10人以上の顧客の12ヶ月間のNDR(Net Dollar Retention)は、10四半期連続で130%を超えています。

EPS/売上のコンセンサス予想と実績

ガイダンス

Q4ガイダンス

・売上を$806.0 M 〜 $811.0 Mを見込んでいます(前年同期比約329%増)

・EPSは$0.77 〜 $0.79を見込んでいます。

FY21通期

・売上を$2.575 B 〜 $2.580 Bを見込んでいます(前年同期比約314%増)

・EPSは$2.85 〜 $2.87を見込んでいます。

Earnings Call Q&Aサマリ

Q.月次契約から年次契約への転換について進捗状況は?

A.マーケティングチームの焦点の重要な部分であり続けている。

Q.Zoom Phoneの今後について

A.コールセンターへの注力は我々の戦略の一部である。これに焦点を当てている。

Q.On Zoomに関してマネタイズ戦略はあるか。

A.まだ確立された収益化戦略はない。製品を立ち上げ、まずこれを正しく取得することに焦点を当てている。来年にはマネタイズ戦略を発表する予定だが、来年の「On Zoom」からの大きな収益は期待していない。

Q.売上高の何%が10万人以上の顧客からのものだったか?

A.18%がこのグループから来ている。

Q.チャットでのコラボレーションについて、どのように展開していくのか、また、ここでどのように競争することができるのか。

A.顧客はそれを求めており、我々はこれを拡大することを計画しています。

Q.K-12(幼稚園から始まり高等学校を卒業するまでの13年間の教育期間)の利用率はどれぐらいか?

A.K-12の利用率が75%増加しています。成長の大部分は教育からでした。教育は引き続き重要な収益源です。

Q.解約した顧客のうち、相関関係や傾向はありますか?

A.最大の解約は10社未満の企業であるが、それさえも予想以上に良かった。

Q.Zoomは今後どのように成長していくのか?高いレベルで、来年の成長をどのようにキャリブレーションするのか?

A.リモートワークのトレンドは加速している。多くの企業が従業員のオプションとしてリモートワークを提供し続けるだろう。

Q.Q4の想定について、ワクチンの時代に突入した今、パンデミック後の離職率に自信を持てるのはなぜですか?

A.全体的な前提は変わっていないし、慎重かつ保守的にやっている。

Q.連邦政府の規模について教えて欲しい。

A.今期は連邦/政府が最も強い業種でした。教育関連が2番目に強い業種でした。

Q.第3四半期に圧迫された粗利益率について。無料での利用やパブリッククラウドの影響が大きかったのでしょうか?

A.どちらも同じように影響が大きかった。

今後の見通し

Earnings Callも一通り聞きましたが、残念ながらパンデミック終了後の成長性についての言及が少なかったのが残念です。

Q4もガイダンスを超えてくることは間違いないと思いますが、FY21も同様な成長を続けられるかどうかというストーリーは感じられませんでした。

決算内容とEarnings Callを聞いた後の私の見解は以下の通りです。

・Zoomの成長は間違いなくパンデミックのレベルに影響されていた

EMEAはQ3のコロナの影響は少なかったため前四半期比5%の成長に留まっています。Earnings Callでもヨーロッパが3Q/4Qの後半まではロックダウン状態にはならなかったためという説明がありました。

・Q3の解約率は予想を下回った

これは月次契約のマスマーケットの顧客を年間契約に転換することに成功したため。

・Zoom Phoneがローンチ

Q3でZoom Phoneの取引を開始している。機能面でも問題無く、営業部隊が既存顧客へのZoom Phoneのアップセルに懸命に取り組んでいるとのこと。営業部隊の採用ペースを加速させるために大規模な雇用も実施中。

・ Q4もQ3と同じレベルの解約率を見込んでいる

Zoomは、Q4もQ3と同様なパンデミックを見込んでおり、Q4もQ3と同じレベルの解約率を見込んでいるとのこと。これは少しリスクかもしれません。コロナワクチンの承認を控えている中で、Q3よりも解約率が上昇するリスクも認識しておきたいところ。

・収益成長の鈍化

QoQの収益成長率は明らかに減速しています。

Q1:$328M(74%)

Q2:$664M(102%)

Q3:$777M(17%)

Q4ガイダンス:$810M(8%)

・売上が10万ドル以上の顧客数増加率

売上10万ドル以上の顧客は、今期は1289人で前四半期の988人から30%増です。しかもこれは、過去12か月の数字であり、年間の経常収益の数字ではありません。四半期ごとの新規の7万ドルや8万ドルなどの10万ドル予備軍の顧客カウントしていません。これはポジティブな情報ですね。

ワクチンが承認されてもFY21 Q1ぐらいまではワクチンの流通が落ち着くことはなさそうだという点を踏まえると、Q4もガイダンスを超えてくることは間違いなさそうです。

営業部隊が年間契約への転換をどこまで進めることができるのか、Zoom Phoneの販売をどこまで拡大できるのか。間違いなく今後パンデミックが減速していく中で、成長を維持できるかが大きなポイントになりそうです。

残念ながら、Earnings CallでもZoom Phoneの販売についての言及がありませんでしたので、個人的には少し注意が必要だと感じる決算内容でした。

今回の決算発表はポジティブな内容もネガティブな内容もどちらもありましたので、今後見通しは難しいところです。

ネガティブだと考えるのであれば、一旦撤退しても良いかもしれません。

個人的にZoomの投資は、ビデオ会議プラットフォームに投資しているのではなく、リモートワーク・エコシステムに投資しています。

まだストーリーが崩れたわけでは無いので、次の決算を待ちたいと思っています。それまでに彼らの将来の戦略がどのようなものになるのか、を見せてくれることを期待したいと思います。

この記事が気に入ったらサポートをしてみませんか?