2021年4月のポートフォリオレビュー。個別銘柄のコメント付き。

始めに

この記録は私自身の記録としてまとめています。まとめることは投資を考える上で非常に役立ちますし、それを公開することで個人投資家の方々に多少なりともヒントになればと思っています。

毎月ポートフォリオを残すという作業は、すでに10年近くになります。しばらくはローカルで残していただけでしたが、3年前ぐらいに別ブログで公開を始めて、今はこのnoteで記録を残しています。

10年の間にパフォーマンスが良いときもあれば悪いときもあり、時には30%程度下落した月もありました。当時の記録を読み返すと、相場はいつでも勝てるわけではないし、間違いなく今後も同じ事が起こるということを再認識させてくれます。

4月は3月に比べるとかなり改善しました。とはいえ相場全体を眺めるとまだまだレンジ相場から抜け出せていないと判断し、4月の新規投入資金は個別株ではなく、すべてインデックスに投資しています。

S&P500は4月だけで+5.2%、YTDで+11.3%となっています。My PFはというと、4月は小型株の調整が響いてS&P500に負けましたが、YTDではまだ勝っているといったところ。

私は相場に張り付くこもと出来ませんし、何より市場のタイミングを見定めることが苦手ですので、レンジ相場の中でうまく立ち回るような器用なことが出来ません。

レンジ相場や下落相場では、インデックスの割合を増やすことでリスクヘッジしつつ、信頼性の高い銘柄をしっかりホールドする戦略を取るようにしています。(本記事は個別株のみに絞ってまとめていますが、個別株以外にインデックスをかなりの割合で保有しています。)

2020年は米国株投資家にとって夢のような1年でしたが、2021年はそんな夢のような期待は忘れた方が良さそうです。

特にハイグロ中心に投資をするのであれば、この程度の乱高下は正常運転です。日々の株価に一喜一憂せず、狼狽売りをすることなく、自身が信じた銘柄を抱いてリラックスことが大事です。

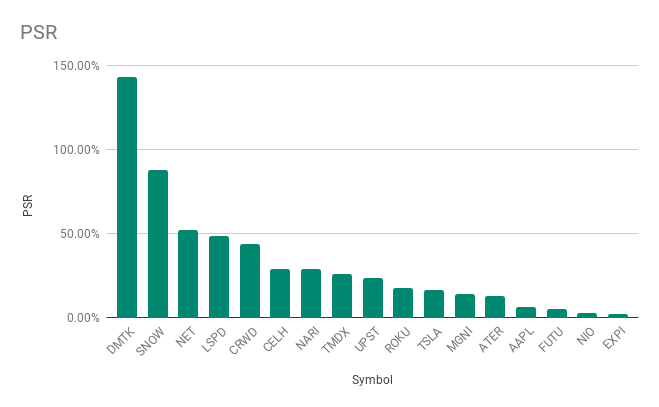

🌸2021年4月末時点のポートフォリオ

4月は大きな銘柄入替や追加投資はしていません。

4月の取引

・新規買い

LSPD

・買い増し

相場が下げたタイミングで色々と買い増し

・売却

TDOC

CrowdStrike(CRWD)

引き続きMy PFで最大の割合を占める、最高の信頼性を誇るポジションです。CrowdStrikeは世界有数のセキュリティ企業になるポテンシャルを持っていると思っており、売却する理由はまったく見当たりません。

4月には「CROWDSTRIKE INVESTOR BRIEFING APRIL 2021」というブリーフィングが開催されました。発表内容はすべてチェックしましたが、改めてホールド継続だと思わせる内容でした。

$CRWD 「CROWDSTRIKE INVESTOR BRIEFING APRIL 2021」というブリーフィングが開催されました。

— tradetool@億り人 - 米国株投資 (@tradetool1) April 10, 2021

発表内容をメモったのでツイート連投しておきます。https://t.co/ccmHdj8BE1

CrowdStrike INVESTOR BRIEFING(PDF)

CrowdStrikeクラウド上に構築されたセキュリティサービスを提供する企業で、当初はエンドポイントのセキュリティだけを提供していましたが、最近の攻撃手法の変化からセキュリティはエンドポイントデバイスだけでは防ぐことができなくなり、PreemptとHumioを買収し、オブザーバビリティ、ワークロードプロテクション、さらにはアイデンティティ管理へと急速にビジネスを拡大しています。

また、この会社の大きな強みはAIです。ある顧客で攻撃を検知すると、即座にその顧客の侵入を阻止すると同時に、すべての顧客でその侵入が発生するのを瞬時に阻止します。

全顧客のセキュリティログは日々蓄え、さらにその情報を使って、AIの知識ベースを強化しています。

3月にはサブスクリプションの顧客数が前年同期比70%増、サブスクリプション収益が77%増という素晴らしい決算発表がありました。さらに、AWS MarketplaceからのARRが今年650%増加し、取引量が300%以上増加とAWSパートナーでも傑出した数字で、今後のグローバル展開でも大きな成果が期待出来そうです。

世界中のすべての企業や政府でセキュリティの重要性が増していることを考えると、引き続き期待するしかないですね。

Tesla(TSLA)

4月に決算発表がありましたが、まったく問題無い内容で引き続き保有継続。5月は$700台のレンジを抜けられるかどうかがポイント。

Teslaは単なる電気自動車の会社ではなく、電力ビジネスに大きな変革を企業だと思っています。

電気自動車だけでなく、太陽光パネルや蓄電池ビジネスなど、ハードウェアを売るだけでなく、ソフトウェアで電力市場で新たなイノベーションを起こそうとしています。単なる電気自動車を作る会社と捉えてしまうと、Teslaという会社を見誤ってしまうと思います。

Celsius Holdings(CELH)

知らぬ間に3番目に大きなポジションに育ってました。それなりにリスクがある銘柄でもあるので、5月に少しトリミングするかも。

Celsius Holdingsはエナジードリンクを製造・販売している企業。

Red BullやMonsterなどの競合との違いは、「健康」と「フィットネス」に焦点を当てている点。Celsius Holdingsのドリンクには、ビタミンやサプリメントが入っていて、代謝を促進し、体脂肪を燃焼させると謳っています。

業績も順調に伸ばしている点と、世界のエナジードリンク市場は2020年で600億円、今後も成長を続けていることから、Red BullやMonsterと肩を並べるまではいかないにしても、まだまだ成長の余地がありそうです。

Cloudflare(NET)

4月に買い増し実施しています。3月に「Cloudflare

Security Week 2021」を開催したばかりでしたが、4月には「Developer Week2021」を開催しています。

$NET つい最近"Cloudflare

— tradetool@億り人 - 米国株投資 (@tradetool1) April 12, 2021

Security Week 2021"を開催したCloudflareが今度は"Developer Week2021"を開催。https://t.co/luZj87tn63

2020年も多くの新サービスを発表していましたが、今年もその勢いは衰えず、膨大な数の新製品やアップデートを発表し続けています。

4月にはNvidia社とのパートナーシップを発表し、AIをエッジに導入することを発表しています。

Cloudflareのミッションは、「Help a Better Internet」です。CDNからスタートした会社ですが、ミッションの通り総合インターネット事業へと変革を進めていて、売る理由は見つかりません。

Magnite(MGNI)

3月からレンジ相場が続いています。5月にはMA50を超えてきてほしいところ。

Huluの無料ストリーミングサービスの驚異的な成長と、コネクテッドTV事業広告の活況で、今年のMagniteは大きく加速すると期待しています。

前回の決算報告のコネクテッドTV事業の成長率は+46%でした。

直近の決算発表でも、ディズニーとの契約を18ヶ月延長したという発表もありましたし、Earnings CallでもCEOが強気な発言をしていたのが印象的でした。

CTVの成長トレンドは、成長予測の増加、レガシーTVからCTVへの移行、RokuやTTDの最近の結果など、非常に良好な状態が続いています。すべての兆候が、非常に健全な市場成長のダイナミクスを支えています。第4四半期のCTVの売上は53%増加し、e-marketerによる業界の成長予測を上回っています。

また、SpotX社の買収案を発表できたことを嬉しく思います。SpotXの買収は、Magnite、顧客、株主にとって戦略的に大きな勝利となります。

SpotXは、優れた技術、優秀な人材、強固な顧客関係、急速に成長する収益、そして高い収益性を備えています。この取引は、第2四半期に完了する予定です。

今回の買収により、エンジニアリングとセールスの2つの優れたチームが統合されることになり、CTVのお客様に向けた新機能のリリースが加速されることになります。スーパーチャージされた開発ロードマップの目的は、クライアントが成功するために必要なツールを提供することで、広告サポート付きプログラマティックCTVに、より多くのリニアTV広告費を引き寄せることです。

CTVの成長は、当分の間、当社にとって最も魅力的な機会であり続けると思いますが、SpotXが加わることでさらに加速します。

と良いことばかり書いていますが、少しリスクも出てきています。

主要顧客のディズニーが独自のアドテクノロジー・プラットフォームを構築するというニュースがありました。実際に運用スタートするまでには時間がかかると思うので、それまでにディズニーに依存しない収益の確保が必要になりそうです。

そのため、これ以上ポジションを増やすつもりは今のところありません。

Futu(FUTU)

なんとかMA50を死守しています。

中国版ロビンフッドです。中国への投資は避けてきたのですが、FUTUはトップラインとボトムラインの両方で非常に大きな成長を遂げています。

過去4四半期の収益成長率は240%、327%、1,826%、1,111%と爆発していて、FY20の収益は212%増でした。

Upstart(UPST)

UpstartはGoogleの元社員によって設立された、従来のクレジットスコアベースの融資モデルよりも正確にリスクを特定し、より多くの申請者を承認する ことを目的とした、AIを活用した融資プラットフォームです。

AIを活用している利点は、より多くのローンを作成し、それらのローンの支払いが増えるほど、より賢くなります。つまり先行者利益でありデータを収集し続ける限り、競合他社に対して数年の先行者利益を得ているということ。

デフォルトリスクの他に、ID詐欺や所得の虚偽表示、ローンスタッキング、プリペイメントリスク、手数料の最適化などにも対応可能なのも素晴らしい。

直近の決算も素晴らしかったです。ガイダンスは、前年同期比80%増、前四半期比32%増の1億1,500万ドル、2021年通年のガイダンスは5億ドルとしており、間違いなく上回ってくると思われます。

また、最近新たな融資先として、First Financial BankとDrummond Community Bankが加わりました。

First Financial Bankは、Upstartのプラットフォームを通じてローンを提供を始めました。

Drummond Community BankはUpstart のプラットフォームを通じて個人ローンと自動車ローンの両方の提供を始めました。

次回決算は5/11を予定しています。決算発表で何を語るのか期待したいところ。

Roku (ROKU)

引き続きコネクテッドTVに強気です。

Netflixの加入者数は、2020年のQ1には1,600万人だったのに対し、2021年のQ1には400万人にまで減少しています。無料の広告付きストリーミングサービスは、これらの代替手段として人気が高まるため、Rokuにとって強気の材料です。

また、Rokuは自社のビジネスを、純粋なライセンス料だけでなく、広告からも利益を得られるモデルに進化させるという素晴らしい発表をしました。

また最近、Quibiから購入した短編コンテンツを「Roku Originals」として再ブランド化することを発表しました。この件についてCEOは次のように語っています。

Anna Kendrick, Chrissy Teigen, Lena Waithe, Idris Elba, Kevin Hart, and Liam Hemsworthなど、ハリウッドの最高の才能を持つ人々による、誰もが楽しめる、示唆に富むテレビです。

Roku Channelは素晴らしい無料番組の場であり、私たちはこのプレミアムコンテンツを家庭内の最大のスクリーンにお届けできることに興奮しています。

自社コンテンツを放送すればするほど、広告売上の全てがRokuの収入になります。5/6に決算発表を予定していますので、その中でRoku Originalsの収益貢献度合いは確認していきたい。

Inari Medical(NARI)

Inari Medicalは静脈血栓症の深部静脈血栓症に関する製品を扱っています。

直近の決算も素晴らしく、売上は前年同期比144%増、売上総利益は92%!

1Qガイダンスの売上高は104%増を見込んでいます。

キャッシュフローもプラスに転じており、キャッシュも豊富にあります。個人的にこの会社には大きな自信を持ってはいますが、リスクもあるため保有するのであれば、ご自身の判断でしっかりと検討することをオススメします。

DermTech(DMTK)

DermTechは生検を必要としない皮膚がん検査法を開発・販売しています。医師への直販ビジネスがメインであるため、パンデミック後に、ビジネスが回復すると期待しています。

$DMTK サプライズニュースで+20%😀 https://t.co/zrml4azF6y

— tradetool@億り人 - 米国株投資 (@tradetool1) April 27, 2021

4月にサプライズニュースがあって爆上げした後に少し下落しています。FY20の売上は前年同期比74%増の590万ドルと、まだまだ小さいですが安定に成長しています。ただし、ガイダンスの提供をしていないので、ハイリスクな銘柄でもあるので要注意。

Aterian(ATER)

Mohawk(MWK)は、Aterianというブランド名に変更しティッカーシンボルも「ATER」に変更しています。

4月は株価下落でMA200にタッチするぐらいまでの下落は覚悟しています。

AterianはAIを活用した、マルチプラットフォームのeコマースに焦点を当てたビジネスをしています。Aterianのビジネスモデルは、大量のデータとサプライチェーン、マーケティングを利用して、アマゾンやウォルマートなどのマーケットプレイスで消費者向け製品を効率的に発売・管理するというモデルです。

プロクター・アンド・ギャンブルの進化版と言えば分かりやすいかも。

アクレッシブなM&Aを行うので、ハイリスクではあるものの、爆発的な成長につながる可能性もあります。

年間成長率は60%程度を見込んでいるようですが、個人的にはかなり低めに見積もっている印象で、80%ぐらいは普通にいくんじゃないかと思っています。

Snowflake(SNOW)

4月も株価は引き続き軟調ですが、MA50にタッチしてきており、そろそろ動機づいてもいいころかと。

Lightspeed(LSPD)

後述するTDOCを売却した資金で新規IN。

Lightspeedは、100カ国以上に顧客を持つソフトウェア会社で、主に小売業、レストラン、接客業を営む中小企業を対象としています。

オフィス管理、在庫管理、調達管理、POS、カスタマーエンゲージメント、決済などをワンストップで提供しています。また、加盟店が10万ドルまでの融資を受けられるよう、資本部門を立ち上げました。

最近は買収を中心にビジネスを拡大させる戦略をとっています。最近も3件の買収を行っています。

・ShopKeep

GTV(総取引量)が70億ドルで、買収により2万の顧客拠点を追加

・Upserve

レストラン管理ソフトウェアでGTV(総取引量)は60億ドル、買収により7千の顧客拠点を追加

・Vend

70億ドルのGTVと2万の拠点を追加

今回の買収により、全体で13万5,000カ所の拠点と480億ドルを超える年間GTVとなっています。コロナが収まり世界が再開し始める頃には、業績も株価も上昇気流に乗るのではと思っています。

リスクとしては、買収したビジネスを有機的に統合出来るかどうかという点。前回決算のEarnings Callでは、統合したビジネスを夏までには提供していくと語っていましたので、次回の決算で進捗をチェックしていきたいと思っています。

Teladoc(TDOC)

TDOCは毎回決算イマイチで株価を下げるので、決算前に売り切りました。

で、決算イマイチで株価は下落😅

終わりに

5月以降の相場がどうなるかは分かりませんが、キャピタルゲイン税率の倍増に対する株価の影響は考慮しておきたいところ。

キャピタルゲイン増税によって、富裕層の資産は増税の影響を受けない投資先に流れていくはずで、高配当株や債券(ハイイールド債)あたりが熱くなるかも。具体的にはSPYDやVYM、HYGあたり。

この記事が気に入ったらサポートをしてみませんか?