Nike(NKE)FY21 Q1決算レポート。デジタル売上高は83%増で、売上高2倍と前回決算をゼロリセット!

Nike(NKE)がFY21 Q1決算を発表しました。前四半期はコロナの影響が直撃して厳しい決算でしたが、FY21 Q1は前回の厳しい決算をゼロリセットする好決算となり売上高はほぼ2倍と、売上/EPSともに事前のコンセンサス予想を上回る数字となりました。

決算発表後の株価も大きく上昇しています。

FY21 Q1決算概要

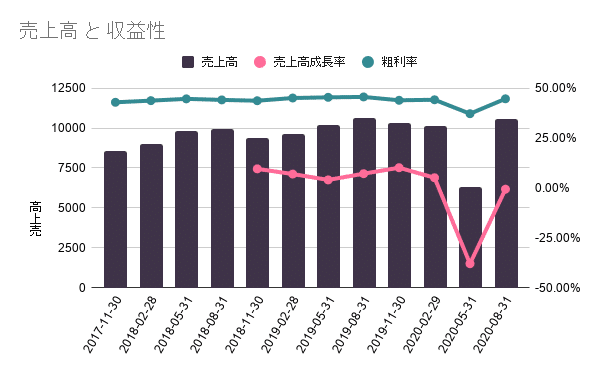

・売上は106億ドル(前年同期比0.6%減)で、事前のコンセンサス予想91億ドルを上回りました。

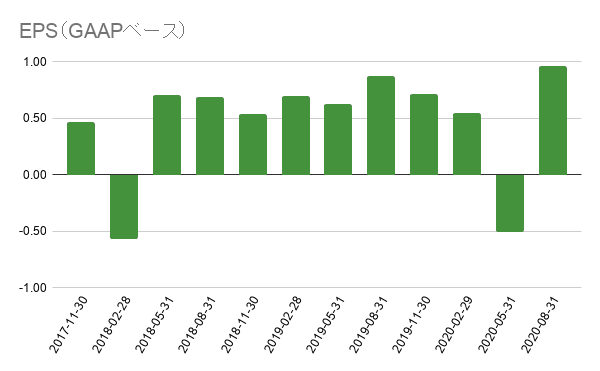

・EPSは0.95ドルで事前のコンセンサス予想の0.48ドルを大きく上回りました。

・EコマースのNIKE Directの売上高は37億ドルで、前年同期比12%増となり、すべての地域で成長。

・デジタル売上高は83%増となり、北米、中華圏、APLAでは2桁増、EMEAでは3桁増となりました。しかし、ホールセール事業とNIKE直営店の売上高が減少したことで相殺されています。

・在庫は前年同期比で15%増加しましたが、前四半期比では9%減少しました。

決算発表の中で、世界中の約90%が、Q1中の6月までに営業を開始したとのこと。しかし、消費者が対面での買い物に不安を感じていることが原因で、顧客数は通常よりも減少。

販売管理費は11%削減しており、スポーツ中継の試合の延期やキャンセルの結果、広告費が例年より33%減少しています。

グローバルで成長

ナイキのグローバル面での成長ドライバーは中国と米国です。Q1では中国と米国の両方で需要が堅調に改善しています。

中国での売上高は、前四半期が1%の増加だったのに対し、今四半期は前年同期比8%の増加となりました。

米国はさらに急回復し、前四半期はコロナの影響で小売店の閉鎖により、前年比46%の急落でしたが、今四半期の売上高は前年比わずか1%の減少にとどまりました。

EPS/売上のコンセンサス予想と実績

EPS、売上高ともに事前のコンセンサス予想を上回っています。サプライズ率についても売上高が15.8%、EPSが89.7%と過去の推移と比較しても素晴らしい結果となりました。

ガイダンス

FY21 通期の売上高を400億ドルから420億ドルと報告しています。前回のガイダンスでは、約374億ドル以上と報告していましたので、今回上方修正しています。

今後の見通し

カンファレンスコールでCEOが次のように話していました。

今期の業績は、混乱の中でポジションを強化し、NIKEの競争優位性を完全に証明し続けています。このダイナミックな環境の中で、革新的な製品を発売するペースと、消費者との深いつながりを持つNIKEに勝るものはありません。これらの強みとデジタルアクセラレーションが、NIKEの長期的な市場の可能性を引き出しています。

NIKEは、加速するブランドの勢いとデジタルの成長、そして市場の需給の正常化に向けた絶え間ない努力に基づいて、より早く回復しています。当社は、消費者主導のデジタルトランスフォーメーションを促進する機能への投資を引き続き推進し、NIKEの長期的な成長と収益性を促進していきます。

コロナの影響の中で、デジタル売上高は前年同期比と比較して82%と驚異的な伸びを見せています。業績に関するコメントの中でも「顧客ロイヤルティとデジタルアクセラレーションが、ナイキの長期的な市場の可能性を解き放っている」と話していて、デジタルアクセラレーションが今後の成長ドライバーになると予想します。

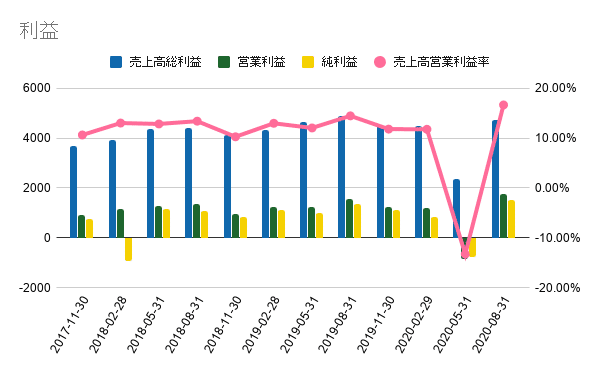

今四半期はコロナの影響でスポーツイベントがなかったため、マーケティング費用が33%減の6億7,700万ドルとなったこともあり、純利益は11%増の15.2億ドル、EPSが10%増の0.95ドルとなっています。

今回の好決算はナイキの老獪なビジネスモデルの底力と、利益率の高い販売を実現するデジタルチャネルの能力があったからこその結果に見えます。

FY21通期の売上高は1桁台後半から2桁台前半の成長を見込んでおり、販売費及び一般管理費は横ばいで推移すると予想しているため、営業レバレッジの改善も期待できます。

注意したい点としては、マーケティング費用の減少は一時的なものであるため、過度に評価することはできないことは認識しておきたいところ。また前四半期で溜まってしまった在庫は改善はしているものの依然として高いです。

今後は過剰在庫の解消がどこまで進むかを注意深く見ていきたいとことです。

この記事が気に入ったらサポートをしてみませんか?