DocuSign(DOCU)FY21 Q2決算レポート。主力の電子署名事業が好調で前年同期比45%増!顧客も順調に増加し、コンセンサス予想を上回る決算を発表。

DocuSign(DOCU)がFY21 Q2の決算を発表しました。EPS/売上ともに事前のコンセンサス予想を上回る数字を発表し、同時にガイダンスの引き上げも発表しています。

にもかかわらず、株価は地合の影響もあり下落しています。

Q1の決算も好調でした。

それではQ2の決算について詳しく見ていきましょう。

FY21 Q2決算概要

決算ハイライト

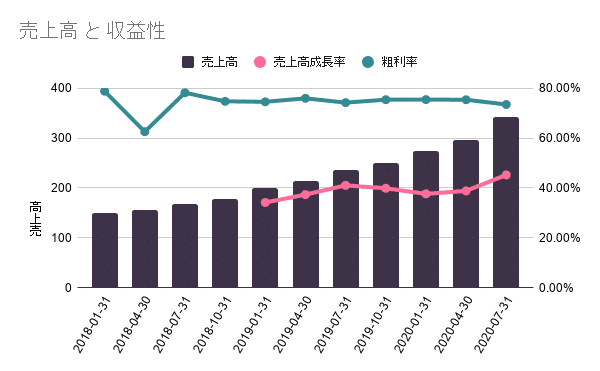

・Q2の売上は前年同期比45.2%増の3億4,220万ドル(事前のコンセンサス予想:3億1840万ドル)

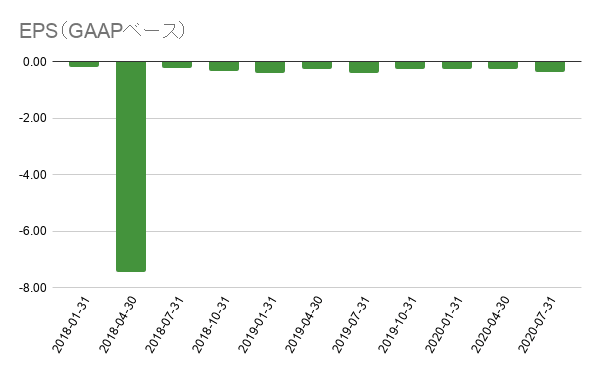

・EPSは0.17ドル(事前のコンセンサス予想:0.10ドル)

・サブスクリプション収入は前年同期比47%増の3億2360万ドルで、総収入の94.6%を占める

・専門サービスおよびその他の収入は前年同期比25%増の1860万ドル

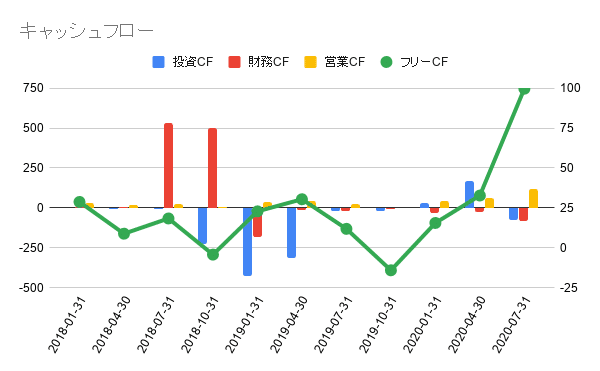

・営業キャッシュフローは1億1,810万ドル(前年同期は 2,640 万ドル)

・フリーキャッシュフローは9,980万ドル(前年同期は 1,190 万ドル)

・FCFマージンは29%(前年同期は5%)

・NRRは120%

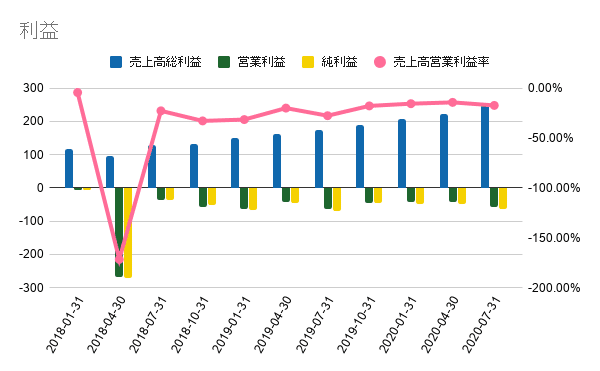

売上総利益の成長率は45%に向上し、売上総利益率は78%となりました。さらに、サブスクリプションの売上総利益率は83%とさらに向上。これらは、非常に優れた値です。

顧客増加数も順調で、Q1で6万8,000 人、Q2には8万8,000 人の顧客を追加しています。直近3四半期の顧客増加率は、24%、31%、40%と順調に増加しています。

同様に企業顧客の増加率も順調で、直近 3 四半期の企業顧客の増加率は、34%, 48%, 55%となっています。

直近 4 四半期の年間契約額30万ドル以上の顧客の成長率は、41%、41%、46%、41%と安定しています。

グローバルの成長率も素晴らしく、Q1の米国以外の収益は米国よりも成長していて、前年同期比46%、合計5500万ドルでした。Q2は前年同期比59%で6700万ドルとさらに好調です。

CEO は電話会議で、「当四半期は、当社が保有するすべての地域で計画を上回った」と述べています。

主力事業である電子署名事業は引き続き好調で、さらに CLM(Contract Lifecycle Management)プラットフォームにも注目を集まっています。CLM の構築は予定通りに進んでおり、2021 年には完全に収益に貢献できるようになるとのこと。

EPS/売上のコンセンサス予想と実績

FY20 Q2のEPSでしくじってますが、それ以外は全てコンセンサス予想を上回る数字を発表しています。

ガイダンス

・Q3の売上を3億5,800万ドルから3億6,200万ドルと発表(事前コンセンサス予想:3億3380万ドル)

・通期の売上を13億8,400万ドルから13億8,800万ドルと発表(事前のコンセンサス:13億2000万ドル)

Earnings Callサマリー

前四半期には、パンデミックが最初に発生したとき、多くの社員が突然リモートワークへの移行の必要性に直面したことをお話しました。今日では、その必要性は初期の危機対応からビジネス上の必要性へと発展しています。また、契約はビジネスの中心となるものであるため、電子的かつ遠隔地での契約の必要性はかつてないほど高まっています。これにより、当社のサービスの採用が拡大しており、これは危機の後も継続すると確信しています。

私たちの経験では、デジタル化した後に紙に戻る人は非常に稀だからです。結局のところ、DocuSign はあらゆる規模の組織にとってますます必要不可欠なクラウド・ソフトウェア・プラットフォームになりつつあり、この事実は第 2 四半期の業績にもよく反映されています。売上高は前年同期比 61%増の 4 億 600 万ドル、売上高は 45%増の 3 億 4200 万ドルとなりました。新規顧客数は 88,000 社を超え、全世界で 750,000 社近くに達しました。

(質問)

国際的な収益の割合はどのくらいなのか、また、そのビジネスを推進するためにはどのような投資が必要なのか、最新情報を教えていただけますか?

(回答)

国際的な規模を見れば 2億ドル以上の収益があります チームは非常にうまく実行しています

私は前年比59%の収益増加を報告しました。つまり、すでに成長が達成されていることは間違いありません。その規模を考えると、私がDocuSignに入社した5年前のDocuSignの規模に似ています。当時、DocuSignも非常に急成長している組織でした。

そのため、見ていくうちに、会社全体のその段階で必要とされていた課題の多くが、国際的な地域にも表れてきています。ですから、私がこれから行う仕事の多くは、ここ数年の間に事業全体の規模を拡大するために取り組んできた仕事とよく似ています。

(質問)

サブスクリプションの粗利益について、今後のトレンドとしてどのようなことを期待すべきなのか

(回答)

今年度末までの期間は、70~80%台の高値を維持する。第2四半期に1つ影響がありましたが、それはシール社の買収に関連したもので、予想通りマージンに若干の希薄化の影響がありました。その他のマージンへの影響としては、取引量が大幅に増加したことが挙げられます。

そのため、データセンターのインフラストラクチャの構築を継続しており、取引量が増加してもSLAを確実に維持できるようにしています。そのため、既存のマージンに吸収していますが、年度末まではこの水準で安定していると思います。

今後の見通し

売上高成長率は前四半期の 39%から 45%に増加しました。Q3も引き続き成長率の加速が期待されます。

株価はYTDで218%上昇していますが、2020年9月5日時点のPSRは28.9でOktaやクラウドストライクよりも低いです。

つまり、Docusignは決して過大評価されているわけではないということ。

今回のDocusignの決算は非常にポジティブな内容に見えました。私もDocusign株を保有しており、直近のグロース株の下落があったにもかかわらず、まだ60%以上の利益が出ています。

今後も何年にもわたって堅実な成長を続けていくと思いますし、おそらく9月の株価調整で割安な価格になってくると思いますので、さらなる買い増しも検討したいです。

この記事が気に入ったらサポートをしてみませんか?