オクタ(Okta)FY20 Q1決算レポート IDaaSのニーズ増加とともに、業績も好調を維持

OktaのFY21 Q1の決算が発表されましたので、簡単に内容をまとめてみます。

Oktaとは

会社名:Okta Inc.

ティッカー:OKTA

Marketcap: $24,366,334,000

業種: Application Software

Webサイト: http://www.okta.com

会社概要:

Okta Inc.はクラウド管理サービス企業で、企業向けにID管理システムを提供しています。同社の製品には、Universal Directory、Single Sign-On、Adaptive Multi-Factor Authentication、Lifecycle Management、Mobility Management、API Access Managementなどを提供しています。

特にOktaは、IDaaS(ID as a Service)最大手です。IDaaSとは、IDの管理をクラウド上で管理するサービスのことで、アプリケーション開発者にとっては、アプリケーションで必要とする認証まわりの機能をすべて提供してくれるので、非常に開発効率が上がるため、海外では人気のあるサービスです。

FY21 Q1概要

・2021年度の業績見通しを変更し、上方修正を発表

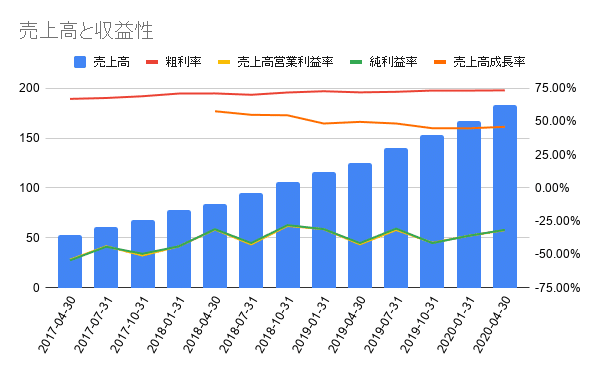

・売上は、1億8,290万ドルで、前年同期比46%の増加

・サブスクリプション収入は1億7,380万ドルで、前年比48%増

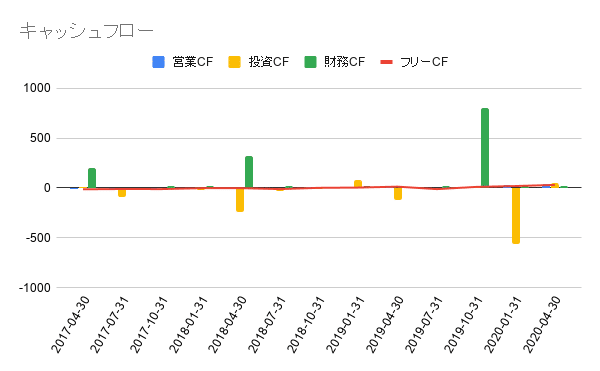

・営業キャッシュフローは過去最高の3870万ドル

・フリーキャッシュフローは過去最高の2980万ドル

売上は46%増の1億8,290万ドルとなり、アナリストの予想である1億7,140万ドルを大きく上回ってきました。

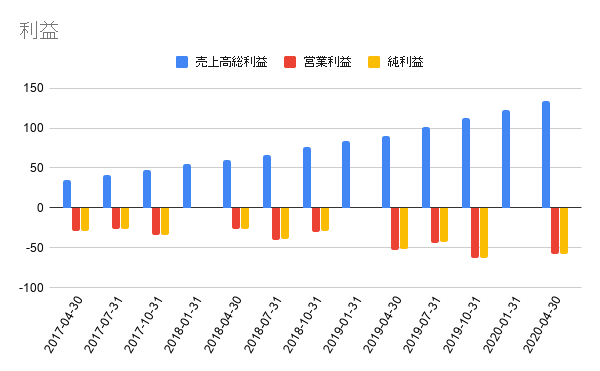

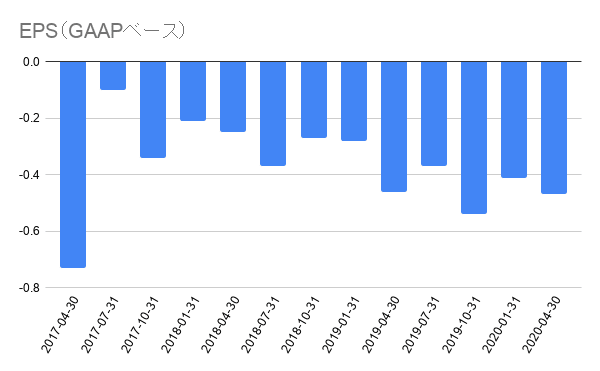

調整後の営業損失は前年同期の2490万ドルから1230万ドルに縮小し、1株当たりの調整後損失は0.19ドルから0.07ドルに縮小しています。

フリーキャッシュフローは1320万ドルから2980万ドルへと前年比2倍以上に増加し、キャッシュの創出が引き続き好調であることがわかります。

順調に成長中

Oktaの総顧客数は28%増の8,400人となり、年間契約額が10万ドル以上の顧客数は38%増の1,580人となるなど、Oktaの成長は引き続き順調です。パンデミックの影響でテレワークやEコマースなどのトレンドが加速する中、Oktaのサービスに対する需要もさらに高まってきています。

今回の決算発表で、フレデリック・ケレスト COOが、FedExの社員8万人が利用する250のクラウドアプリで使われているID管理サービスを、わずか36時間でOktaのID管理サービスに移行完了させたと語っています。この当たりはSaaSのメリットを活かした事例ですね。

Oktaはまた決算と同時にAWS シングルサインオンとの統合を発表しています。

この背景から株価も急上昇しています。

さらに決算の中で、2021年度の売上高見通しを、前年比31%から33%成長に上方修正しています。あわせて、第2四半期の売上高を32%から33%に増加すると予想しているとのコメントもしています。

今後の見通し

パンデミックを追い風に順調に成長しているとともに、パンデミックが終わったとしても、企業がIDaaSからレガシーなID管理に戻すことはないでしょうし、世界的なサブスクリプション・サービス市場はさらに拡大が見込まれます。

Oktaとしては、従業員のID管理で300億ドル、顧客のID管理で250億ドル、合計550億ドルの市場規模があると述べています。今年は7億7000万ドルから7億8000万ドルの収益を目標としていることを考えると、市場規模はまだまだあるし、Oktaにとって大きなチャンスを意味します。

さらに、Okta主催のOkta Oktane 2020で、Fast Passと呼ばれるパスワードを完全に排除する新製品を発表しました。この技術は、ユーザーが通常のIPアドレスからログオンしている場合や、すでに他の場所で認証情報を手動で入力している場合、またはバイオメトリクスを介して認証情報を入力している場合に、標準的なパスワード入力を不要とすることを可能にするもの。この新技術がOktaの更なる成長に繋がる可能性があります。

以上から、まだまだOktaには成長の余地があると考えています。株価は急騰してしまったので、新規で買いづらい局面ではあるけども。

この記事が気に入ったらサポートをしてみませんか?