ズーム、2022年度Q2決算が悪かった理由を解剖

IPOされてから初めてコンセンサス予想を下回った。

2022年度Q2:EPS、売上高〇、ガイダンスは来期EPSが×

8月31日にズーム(ティッカーシンボル:ZM)が2022年度Q2の四半期決算を発表しました。

結論から言うと、ズームの決算悪かったです。

これまでIPOされてから(2020年度Q1~)、一度も決算ミスをしたことがなかったが、10回目の今期で初めてミスをしました。

過去の決算結果ではコンセンサス予想を大幅に上回る内容でしたが、今期は「ギリギリで何とかクリアした項目」が増えていることが気がかりです。

「初めてミスしても、次の決算は良くなるでしょ!」と思いたくなりますが、ビジネスのモメンタムについて今期は本当に苦しかったのが数字に表れています。

それは以下の3点です。

・売上高成長率

・従業員10名以上の企業顧客数

・年間10万ドル以上の売上高に貢献している大口顧客数

1つずつ見ていきましょう。

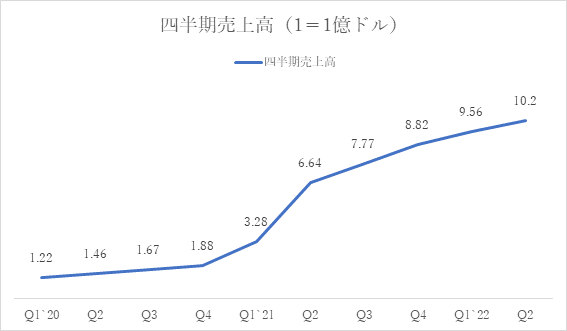

・売上高成長率が明らかに鈍化した

売上高成長率(前年同期比:+〇%)

これまで驚異的な成長率を見せていたが、今期は明らかにブレーキが掛かったことが分かります。

コロナウイルス蔓延により、テレワークなどの新しい働き方が出たことで需要が爆発的に増えた一面もあり、今期から前年比較のハードルが高まっていることを示唆しているかもしれません。

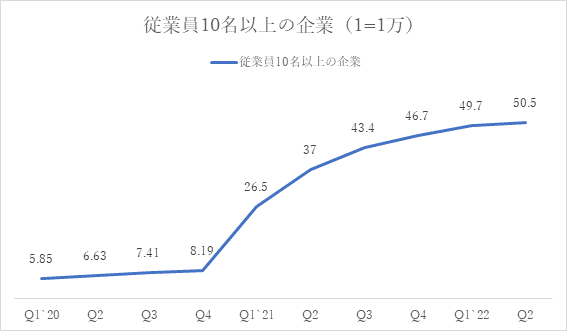

・従業員10名以上の企業顧客数も増加率が鈍化した

増加率(前年同期比:+〇%)

先ほども述べましたが、テレワークの普及により、ズームを採用する企業が爆発的に増えたのが2021年度。2022年度Q1(前期)の成長率を見れば、2021年度が急激に増える分、前年比較が難しくなるのも分かりますが、今期の「+36%」という数字はいくら何でも寂し過ぎます。

また、ある程度普及した為、新規で採用する企業の母体数が減少してるかもしれません。

増加率(前年同期比:+〇%)

大口顧客数の増加率は先ほどの2点よりは鈍化率が低かったですが、2020年度Q4~2022年度Q1まで毎期ごとに増加率の数値を上乗せしてきたが、今期は「131%」と6期ぶりに前期より減少する形になりました。

また、来期(2022年度Q3)も前年比較のハードルが高くなっているので、今期よりも更に増加率が落ち込むかもしれません。

次の決算で投資家の信頼を取り戻せるか、それとも、、、

この3つの成長率鈍化の共通点は「前年比較のハードルが厳しくなってきている」ということが考えられます。コロナウイルスにより時代のニーズにマッチした為、面白いように業績が伸びていた分、前年比較も厳しくなってきていることが分かります。

注目するべきなのは来期(2022年度Q3)、更来期(2022年度Q4)にかけて今期よりも更に前年比較のハードルが高くなっていることです。また、ハイテクセクターは低金利時代に最も恩恵を受けるので、これから長期金利のベクトルは上に向く可能性が高く、徐々に経営手腕が問われる局面に差し掛かっているのかもしれません。

次の決算で名誉挽回するのか、今期に続いて悪い決算を出し、「過去の栄光」となってしまうのか注目です。

結論:「ズームの決算悪かった」

YouTubeの方もよろしくお願いしますm(__)m

この記事が気に入ったらサポートをしてみませんか?