テスラ、2021年度第3四半期決算発表。EPS、売上高ともに〇

10月21日にEVメーカーのテスラ(ティッカーシンボル:TSLA)が2021年度第3四半期決算を発表しています。

EPS、売上高ともに〇

結論からすると、今期の決算は良かったです。テスラは四半期の納車台数がコンセンサス予想を上回るとその期の決算は良くなる傾向が高いです。

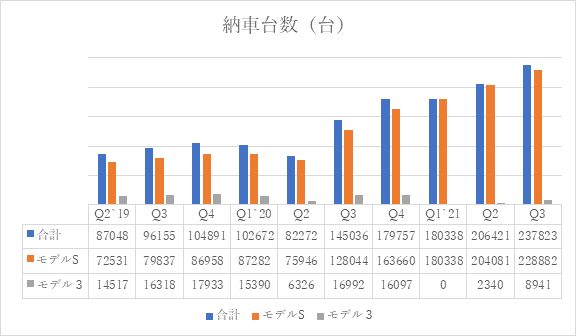

10月3日に発表された納車台数は予想を約1万台以上を上回りました。各自動車メーカーが車載半導体不足に苦しむ中でしっかり数字を出したテスラの評価がもう1ランク上がった出来事でした。

モデルSの納車台数は約9000台と前年同期より下回ったものの、前期の2340台からは大きく改善されました。

モデル3の納車台数は前年同期比+78.8%成長の約23万台でした。

*下記グラフ:四半期納車台数の推移

このグラフから見ても分かる通り、モデルSの納車台数によって業績が左右されます。上海ギガファクトリーが建設されて以降、納車台数は堅調に安定して増えています。

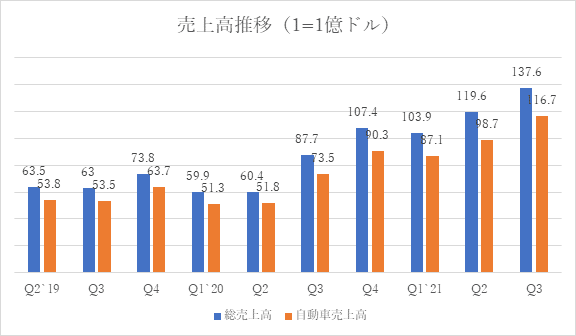

*下記グラフ:四半期売上高の推移

納車台数のグラフに酷似した推移です。なので、テスラの業績を占うには納車台数が肝になってきます。Q1`21に一時的に落ち込んだものの、その後はきれいな右肩上がりになっています。

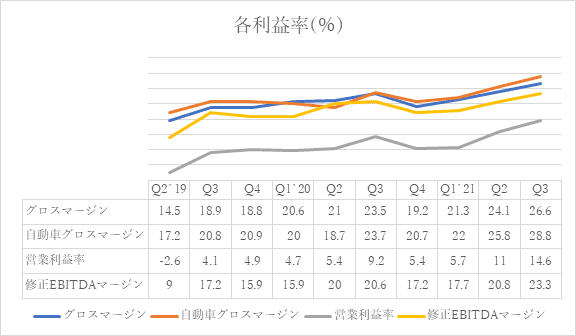

次に各利益率です。修正EBITDA(税引き前の利益)マージンは過去最高の23.3%としっかり儲かっています。また、前期の20.8%よりも改善されています。

*下記グラフ:各利益率の推移

グロスマージン(粗利益率)もQ4`20から改善されつつあります。

営業利益率は今期は14.6%と過去最高でした。

最後に、今期の決算は良かったです。EPS、売上高ともにコンセンサス予想を上回ったことに加えて、利益率の面でも修正EBIDAマージン23.3%を記録するなど、地位を確かなものにしています。

車載半導体不足が謳われる中で、当初の生産計画に基づいたテスラの管理能力の高さを知らしめています。評価がもう一皮むけたのが株価にも合わられていると思います。

この記事が気に入ったらサポートをしてみませんか?