NISAを分かりやすく、ロールオーバーでどうなる?

こんにちわ!トミィ(@toushi_tommy)です。NISA自体は理解されている方が多いと思いますが、実際の運用利点やロールオーバーなど正確に理解している方は少ないと思います。金融庁のHPなども分かりにくく、理解が困難な部分がありますので、初心者用に分かりやすく書いてみました。2021年からNISAを始める方を例に、今度どのようになっていくか、例を出して説明しておりますのでご確認ください。分かりにくい場合は、ツイッターから質問箱を送っていただけますと確認いたします。また、質問はこの記事の一番最後に、資料として残しておきますので、ご覧ください。

すべて無料で見ることができます。内容が気に入りましたら、ジュース代を投げ銭していただけますと喜びます。

NISAの種類

NISAの種類は以下の種類があります。種類の詳細は説明いたしませんので、下記のリンクでご確認ください。

✅ ジュニアNISA

~2023年、年間80万円、非課税期間5年

ジュニアNISAとは(金融庁)

✅ 一般NISA

~2023年、年間120万円、非課税期間5年

NISAとは(金融庁)

✅ つみたてNISA

~2042年、年間40万円、非課税期間20年

つみたてNISAとは(金融庁)

✅ 新NISA

2024年~2028年、1階:20万円、2階:102万円、非課税期間5年

新NISAとは(大和証券)

✅ カピちゃんnote 「つみたてNISA」 まるわかり解説

ロールオーバーとは

NISAを使う上で必要な知識としてロールオーバーがあります。どうしてもこのロールオーバーの知識は、まだ後の話になるので理解を後回しにしてしまいます。これを先に理解する事で、将来設計が見えてきますので、是非最初に理解してください。

ロールオーバーとは非課税期間が終わった商品を次の年のNISA枠に移すことです。その為当然次の年はそのNISA枠を使って、新たな投資が出来ない訳ですが、これを使うメリットがあります。

✅ 一般NISAやジュニアNISAからのロールオーバーは時価(増えた後の金額)で枠を超えて非課税運用できる(以下は一般NISAから新NISAの例)

✅ ジュニアNISAは制度が終わった2024年以降も、18歳になるまでは継続管理勘定にロールオーバーし、非課税で運用できる

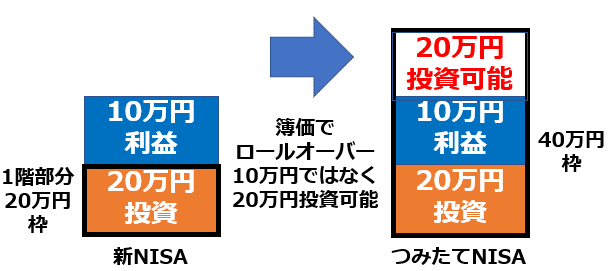

✅ 新NISAからつみたてNISAからのロールオーバーはつみたて一階部分(20万円)のみロールオーバー出来、簿価(増えても20万円計算)で移動出来る

こちらの記事もご覧ください

このようなメリットがあるので出来るだけお得に利用したいです。詳細は下記のそれぞれのNISAで説明します。

ジュニアNISAについて

ジュニアNISAを使える環境の方は、まず最優先でこちらの枠を使った方が良いと思います。ジュニアNISAは2023年が最後で廃止になります。非課税の投資枠は年間80万円までです。18歳になるまでは口座からの資金の払い出しはできないのが従来の設定です。

✅ 年間80万円を5年間非課税運用

✅ 2024年に廃止の為3年間で240万円

✅ 18歳まで資金拘束だが廃止の為2024以降いつでも引き出し可能(解約による、一括引き出しのみ)

このいつでも引き出し可能な時期が早まった事でやらない理由が無くなりました。また5年後は非課税で運用できる継続管理勘定か新NISAにロールオーバー出来ます。金融庁のホームページの絵を見ても理解が非常に難しい為、噛み砕いてわかりやすくする為にさまざまな年齢で今年から始めた事例を作ってみました。(新NISAが5年後に継続しないことを前提に検討しております)

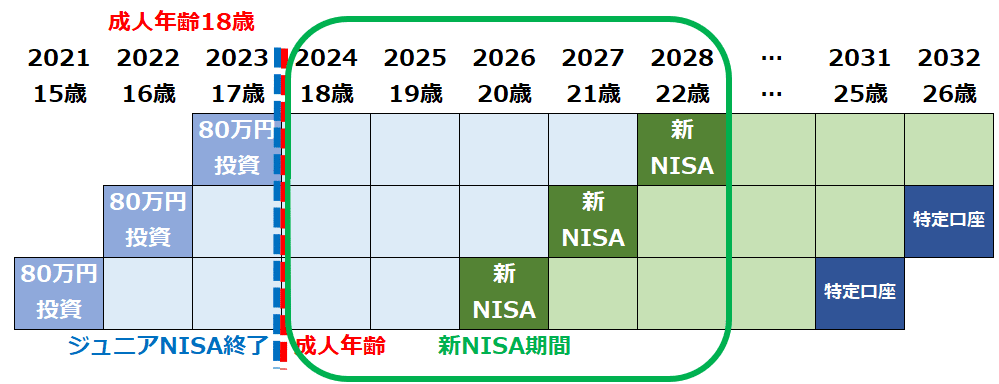

1. ジュニアNISAを2歳で開始

2歳で始めた場合、4歳でジュニアNISA終了。トータル240万円投資出来ます。その後は継続管理勘定に増えた金額含めて全てをロールオーバーし、18歳の成人で特定口座へ移行出来ます。2024年以降はいつでも払い出しが可能ですので、4歳以降、学校の入学イベント等で払い出しが出来ます。(一括払出が条件になっております)

2. ジュニアNISAを15歳で開始

15歳で始めた場合、17歳でジュニアNISAが終了します。トータル240万円投資可能です。2024年に成人になる為、継続管理勘定の枠は使いません。非課税期間が終わった後は、新NISA枠がありますので、こちらに時価(増えた後の金額)でロールオーバー出来ます。新NISAが終わった後に特定口座へ移行する事が出来ます。

ジュニアNISA可能額推移

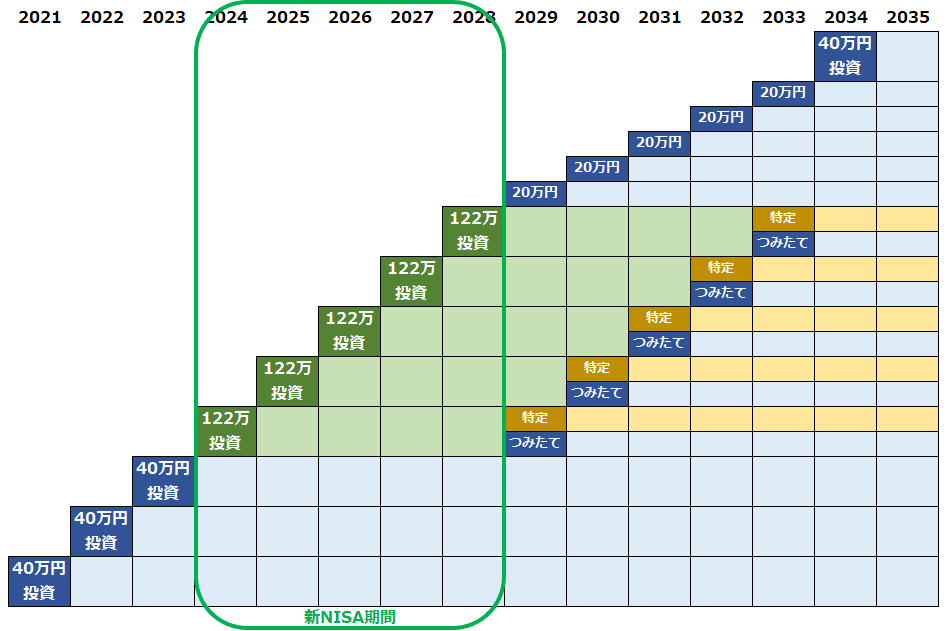

2022/1/17追記

こちらが2022年から始めた場合のジュニアNISA投資可能額及び、その後のロールオーバー推移です。

ジュニアNISAで銘柄を選ぶ際の注意点

ジュニアNISAから新NISAへのロールオーバーで一つ注意点があります。新NISAで取り扱っている商品しかロールオーバーできないと言うことです。具体的に言うと、新NISAで対象外となる、レバレッジを効かせている投資信託はロールオーバーできずに、特定口座に移管することになると言うことでです。(継続管理勘定ではジュニアNISAと同じ商品を持てる為、期間が長い方はあまり気にしなくても良いかもしれません)

つみたてNISA、一般NISA、新NISAについて

ジュニアNISAの次に考えるのはつみたてNISAか一般NISAになります。つみたてNISAは40万円、20年間運用の為、老後の資金がメインで、一般NISAは120万円、5年の運用ですので中短期目的です。ただし、一般NISAは2023年に終了し、新NISAに移行されます。ロールオーバーが複雑なので、今年から一般NISAで始めた場合とつみたてNISAで始めた場合を検証してみます。

1. 一般NISAから新NISA、その後つみたてNISAへ移行

2024年に一般NISAが終了されますので、新NISAへ移行されます。2026年には2021年に投資した120万円が、ロールオーバー可能になります。ポイントは時価(運用後の金額)でロールオーバーでき、さらに新NISA枠の122万を超えて非課税になることです。2021年に投資した120万は10年間非課税で運用できたことになります。さらに、2024年に始めた122万円の新NISAは2029年のつみたてNISAにロールオーバーできますが、できるのは1階部分の20万円のみです。ここでは簿価(投資金額)でロールオーバーできますので、つみたてNISAの40万円の残り20万円は追加で積み立て投資ができます。

2. つみたてNISAから新NISA、その後再度つみたてNISAへ移行

つみたてNISAから40万円投資でスタートし、2024年に新NISAへ変更し、2029年に再度つみたてNISAに戻る場合を説明します。メリットとしては、新NISAの1階部分(20万円)は簿価(上がったとしても投資した金額計算)でつみたてNISAにロールオーバーできる為、2029年から残りの20万円を追加積み立てできます。その為、この20万円は投資した年から計算すると、非課税期間が25年になります。2階部分の102万円は特定口座で運用することになります。つみたてNISAをそのまま続ける方が楽ですが、こちらの方がメリットがありますので、以下にシュミレーションしてみました。

つみたてNISAの運用シュミレーション

つみたてNISAのみで20年間、今年から運用した場合と、つみたてNISAから新NISA、つみたてNISAに戻した場合の投資額、リターンをシュミレーションしました。年利はS&P500の平均である5%~7%の最低値(5%)を使っております。

1. つみたてNISAのみで20年間運用した場合

トータル投資額800万円に対し、年利5%の計算で、リターンは1322万円(+65.3%)です。参考として年利7%の計算では、リターンは1639万円(+105%)になります。

2. つみたてNISAで運用、新NISAに乗り換えつみたてNISAに戻した場合

トータル投資額1110万円に対し、年利5%の計算で、一部特定口座での税金引いてリターンは1905万円(+71.7%)です。参考として年利7%の計算では、リターンは2379万円(+114.4%)になります。

運用資金があり、口座変更の手続きの手間もいとわなければ、つみたてNISAから新NISAへ乗り換え、再度つみたてNISAへ戻すことを検討した方が良いと思います。

あとがき

今回、このようなnoteを書いたのは、ClubHouseと言う音声SNSで質問を受け、ジュニアNISAの説明をした所、多くの方が困っていたからです。具体的な内容や制度をきちんと理解してない為、どのように投資すれば良いか分からなくなっているようでした。たしかに、金融庁のHPを見ても理解が難しく、さらに2024年に始まる新NISAは、2階建てになり、より複雑になってます。このnoteですべてを理解することは難しいかもしれませんが、皆さんの理解のお役に立てればと思います。下記に質問箱のリンクを置きますので、過去の質問を見ていただきわからない場合は質問してください。

また、ClubHouseで平日23時より、毎日「米国株相場実況と雑談」を行ってますので、是非、聞きに来てください。是非、手を挙げていただいて雑談に参加もオッケーです。もちろん、そちらで質問していただいても構いません。おしゃべりできることを楽しみにしております。

番外)質問箱回答集

過去の質問でNISAに関してたくさんいただきましたので、こちらをご覧ください。また、新しい質問がありましたら、是非、こちらからお願いいたします。

こちらに、質問集のまとめも作りました。

ここから先は

¥ 200

サポートいただけますと、うれしいです。より良い記事を書く励みになります!