北の達人コーポレーションのIR資料読んだ感想

今回は、ふらっと見ていた『北の達人コーポレーション』の決算書が衝撃の内容だったため、思わず筆を執った。

こちらの決算書をコピペしつつ自己満の感想を述べたい。

2019年度どうだったか

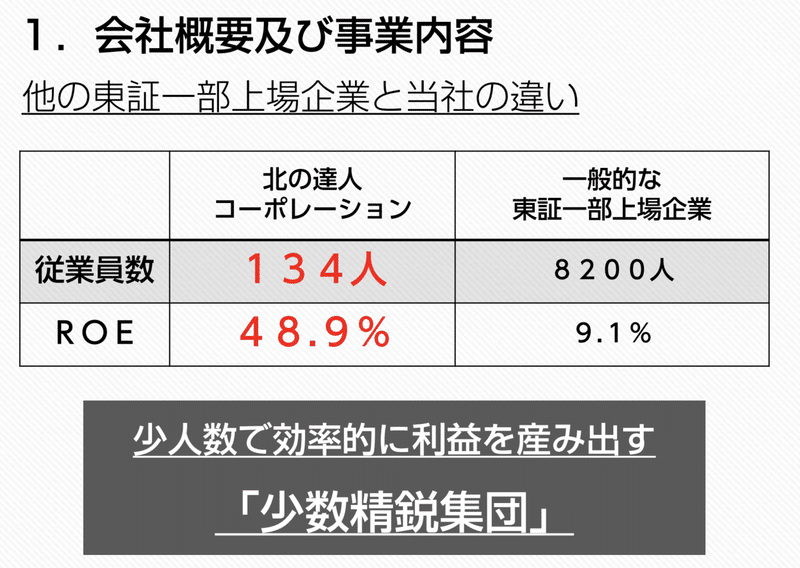

まず、『北の達人社』はとにかく少数精鋭で回すことに重きを置く会社ということだ。

リクルートサイトにも掲載されているが、従業員1人あたりの営利が2000万円出ている。売上に直すと、8000万円~1億円にも上る。

運用者が全体の20%と仮定すると、1人で1億円程度の営利を作っていることになるので凄まじい。

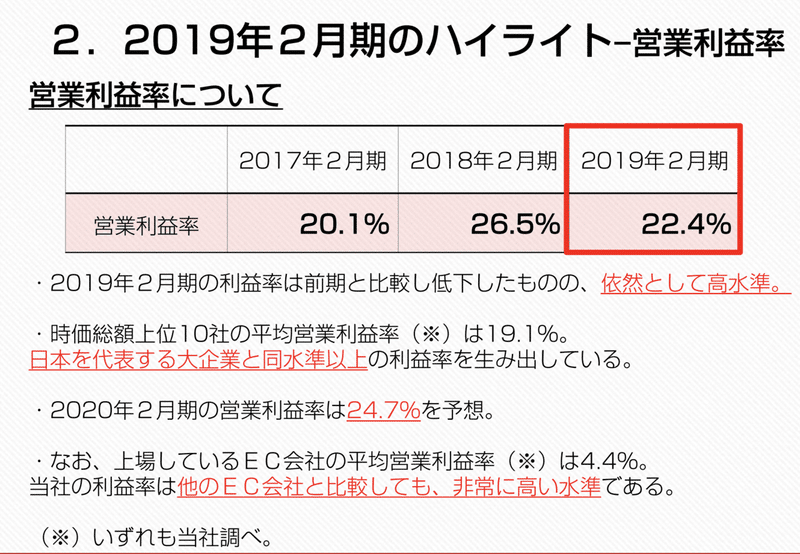

また、ROE(自己資本利益率)62%と全上場企業のなかで最も高い水準にあるとのこと。

自分の解釈だと、自己資本からどの程度の利益を生むことができたか?という指標で、元手をいかに効率的に回転させて利益を作っているか?が測られる指標になると思う。

通常、10~20%あれば優良企業と言われるらしいので、とりあえずすごく儲かってるいい会社ということなのだろう。

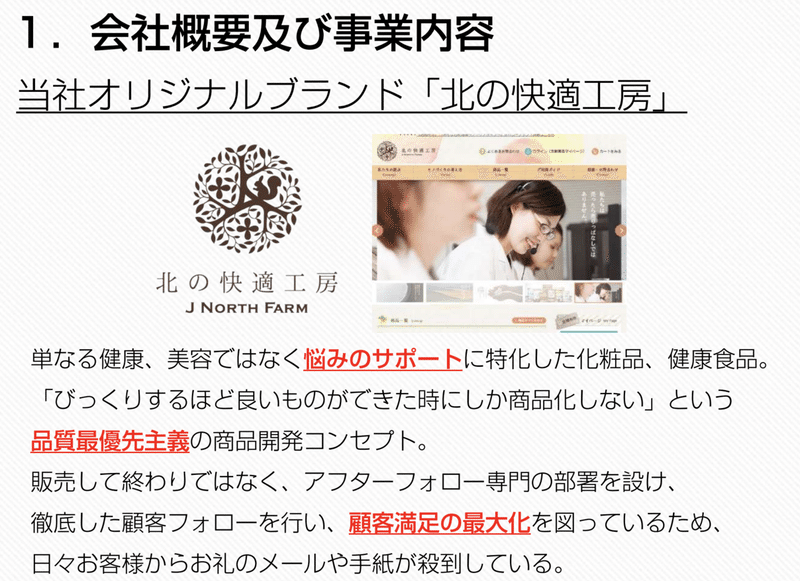

基本的には、商材は化粧品でリスティングなどの広告で単品通販LP回してゴリゴリ売るような形なのだろう。

この業界、本質的なソリューションになっていない商品も多く、いわゆる情報弱者をターゲットにしているように思えてならない。

北の達人社は、こういった業界の傾向に対して、『びっくりするほど良いものを提供する』とうい価値観で、本質的なソリューションを提示することで顧客の信頼を得ているように思う。

良い商品だから買うという至極当然な商売なのだが、あるいみ差別化要因となり、ターゲットも裾野が広がっているのではないだろうか。

また、同時にCS部隊もかなりしっかりしているのだろう。

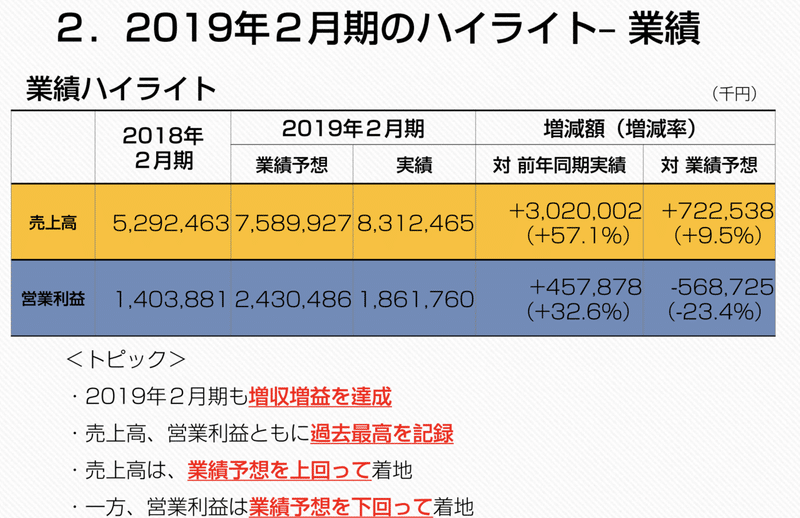

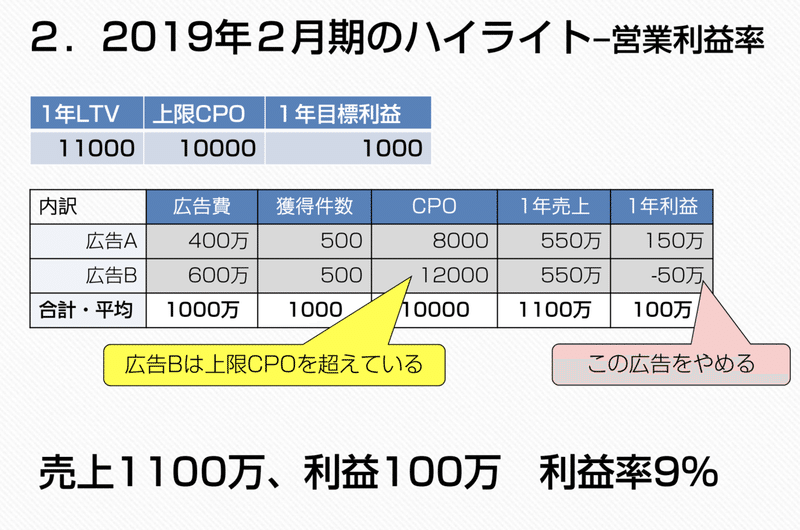

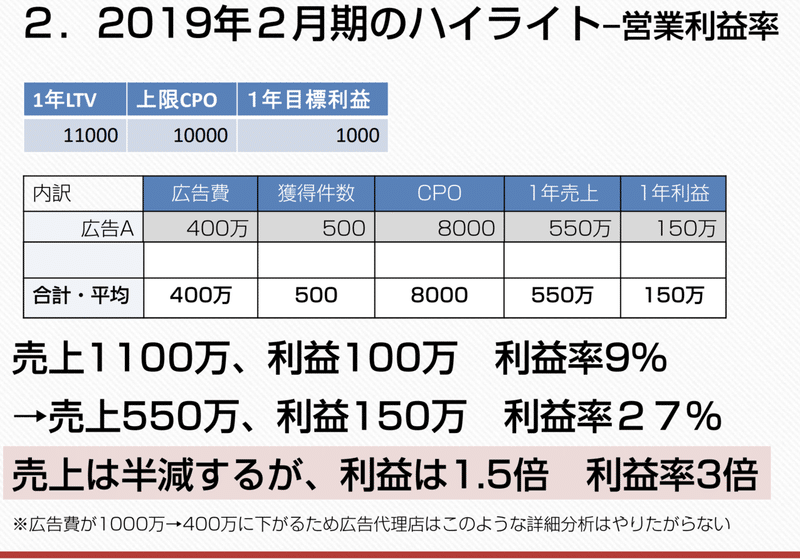

2019年度は予測よりも着地が上回った。

ただ、利益率が前年度よりも少し下がっている。

これはスライド中にもあるのだが、広告の誤投下によってもたらされた一時的なものとのこと。

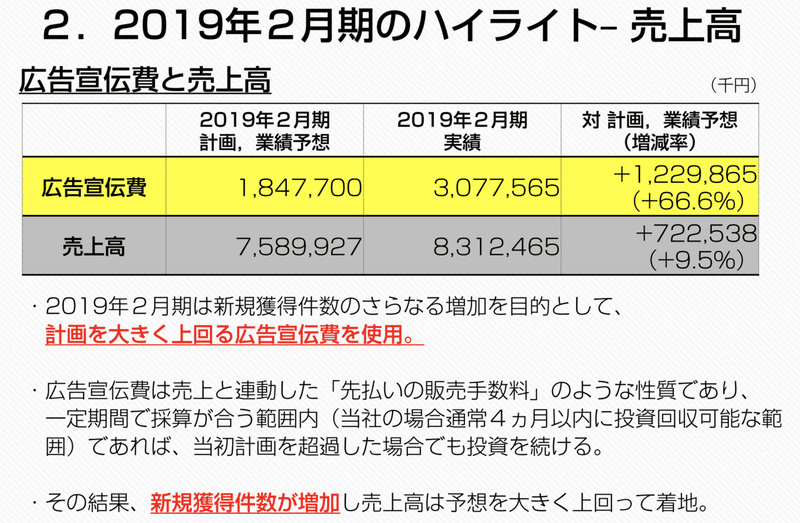

これを見ると広告に対する売上高が割り出せるが、ざっくり3倍になって返ってくるようなイメージだろうか。

投資回収期間はほぼ定数になると考えると、いかにに広告予算を膨らませていけるかがスケール要因となる。

北の達人社がスケールしている要因としては、粗利額が増えていくにつれ回せる広告額が肥大化しているからにほかならない。

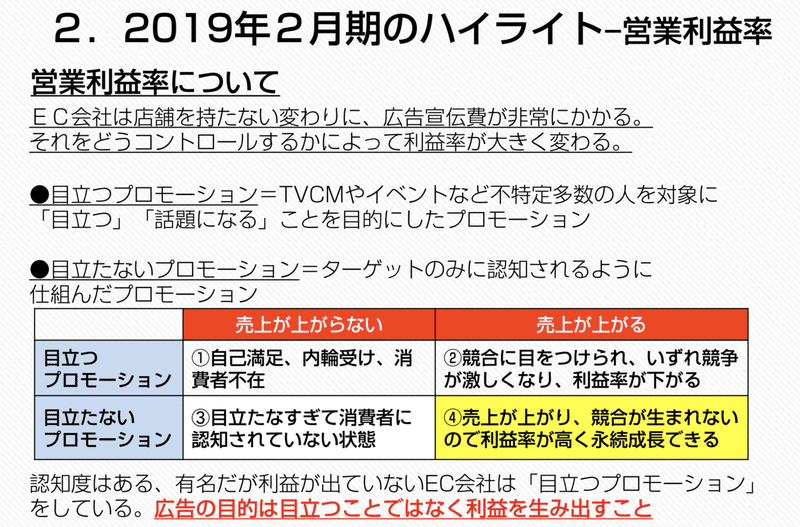

広告の目的を問いただすような内容になってる。

TCCMなどのプロモーションは華があり、一気にマスへの認知を見込める一方で、競合を生みやすい。

商材にもよるが、参入障壁が低い領域においてこれはデメリットになりうる。

そのため、ターゲティング精度の高いチャネル開拓により、他社が知り得ないプロモーション施策を実施しているのだろう。

そもそも、他社が気づいていないチャネルとそのハックに気がついていること自体が財産であり、それは用意に真似できるものではない。

ターゲットが広がるにつれて、ユーザーの濃さは低くなるのだろうな。

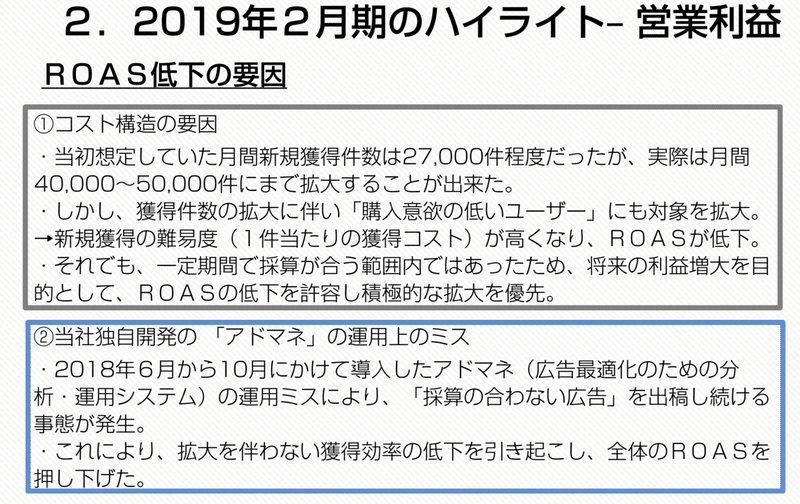

上記は、上限CPOを定義した上で、その許容外の広告は外すような取り組みについて書かれている。

確かに広告代理店は、運用額に対して手数料をもらうビジネスモデルであり、広告予算が減額となる施策を実施しづらい。

そのため、インハウスで運用体制を築いているとのことだ。

また、デイリーでの数値観測を実施しており、PDCAの回転速度が異常に早い点も強みである。

今後の成長戦略

北の達人社は諸々の成長戦略を掲げているが特に私が面白いと感じたものを紹介する。

自社ナレッジの横展開により、必ず伸びるビジネスしかやらないというコンセプト。

具体的なHowは上記に集約されるだろう。

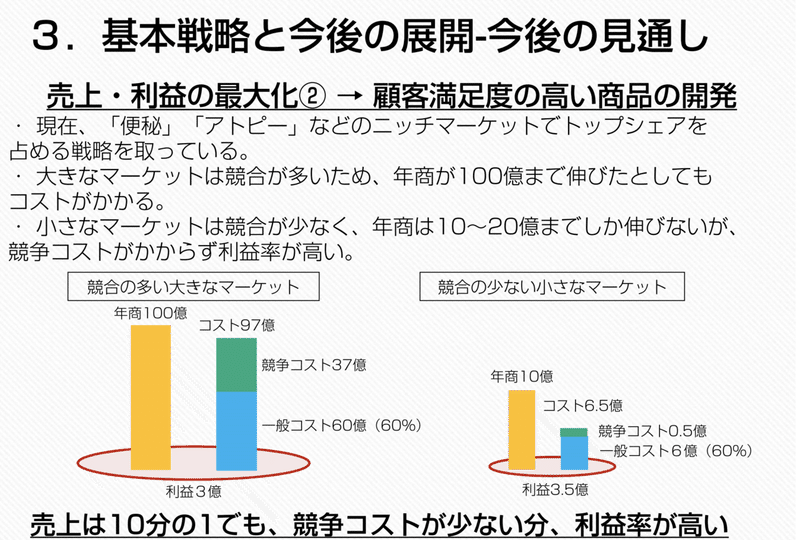

常にニッチマーケット狙い撃ちで市場を独占するという戦略を取っている。

競合がひしめく単品リピート通販の市場においては、美味しい領域はすぐにレッドオーシャン化すると考えられる。

そのため、明らかに競合が弱い・もしくは少ないかつ利益率の高い領域を選定し、社内の広告運用ナレッジをフル活用して勝ちに行くような戦略を取っているのだろう。

積み上げれば、年商300億になる!ということなのだろう。

顧客は常に課題を抱えており、1つの課題が解消されても、また別の課題が出てくるので、立ち上げる領域がなくなるということはないのかもしれない。

ただ、チャネル変化によって、ビジネスモデルが全く通用しなくなるということはあるかもしれない。

個人的にこれは好きかもしれない。

Webサービスやアプリでも、開発費が格安になった現代では、速攻でパクりプロダクトが出る可能性が高い。

そのため、少しでもうまくいくと大手が資本を入れて競合プロダクトをぶつけに来る可能性が高いだろう。最終的に、広告予算を持っている側のプレイヤーに軍配があがる。

誰も知らない真実をもとにプロダクトを作り込むというスタンスであれば、競合が出づらいのは事実としてありそうだ。

まとめ

とにかく、最小資本で利益を最大化するということにこだわった会社であるということが分かった。

私としては、このようなコンセプトは非常に好きで、会社のあり方としてすごくカッコいいと思っている。

いわゆる玄人受けみたいな感じだろうか?

戦略は一貫してシンプルで、

『ニッチな良いものを安く作って、刺さる人に広告で売って、利益を出す』みたいな感じだろうか。

商売の基本概念を落とし込んだら、優良企業とは詰まるところこのようなコンセプトに行き着くかも知れない。

このようなnoteをゴリッと出していくので、フォローといいねよろしくお願い致します!

筆者

NOVEL株式会社 代表取締役 岡田徹

この記事が気に入ったらサポートをしてみませんか?