MFS(196A)当選しました!

こんにちはともぞーです。

WOLVES HANDに引き続き、まさかの2日連続、日興証券で当選しました。

IPO概要

当選本数:49,728本(公募:2,700,000株、売出し:2,272,800株)

発行価格:400円

引受価額:368円(誠意買いライン)

ロックアップ:180日(VCは発行価格の1.5倍になれば売却可)

IPOにより得た資金は人件費や認知度向上に向けた広告宣伝費に活用するとのこと。

事業概要

MFSは大きく分けて2つの事業を手掛けており、

①モゲチェック事業:ウェブサービス及びスマートフォン向けアプリを通じて、住宅購入予定者に対する住宅ローンの媒介

②INVASE事業:ウェブサービス及びスマートフォン向けアプリを通じてⅰ)投資用不動産の仲介ⅱ)当該投資用不動産の仲介に係る顧客獲得を目的とした各種業務

住宅に関する事業と考えてよいと思います。

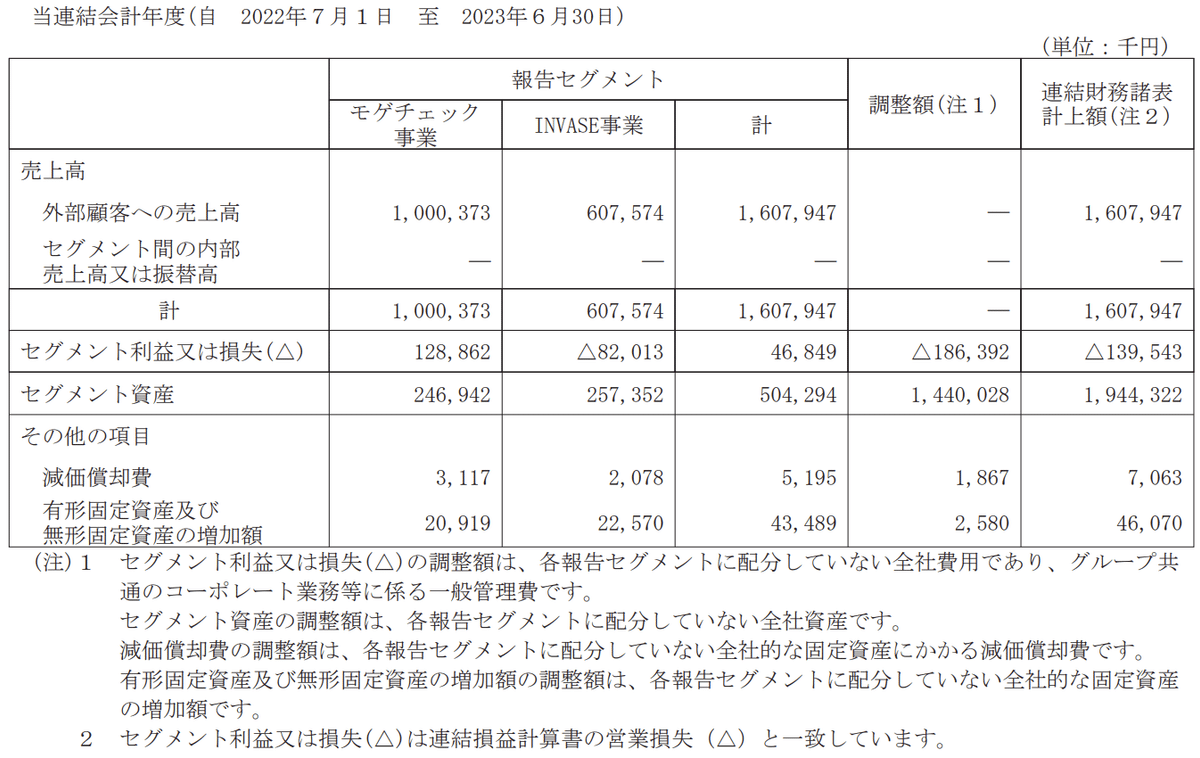

セグメント別業績は以下の通り。

売上比率は、モゲチェック:INVASE=6:4ほど。利益の観点ではモゲチェック事業は利益率13%弱と高収益事業、INVASE事業は赤字となっています。

業績・財務

業績

分かる範囲で、過去5年最終赤字が続いており、今年度も赤字で着地しそう。ただ、順調に赤字が縮小しています。

財務

自己資本比率:61.1%

有利子負債倍率:7.89倍

利益剰余金:△1,346,648千円

①営業キャッシュフロー:+

②投資キャッシュフロー:ー

③財務キャッシュフロー:+

①ー②:ー

自己資本比率は◎。有利子負債以上に現預金があるため、財務的には良好と言えます。

利益剰余金がマイナス約13億円、資本が盤石。前年度の現預金の増加と資本剰余金の増加が近い数値であることから、VCに支えられているのではないか?とも思います。

配当政策

目論見書では配当政策にも触れており、最終益が黒字になれば配当を出すのではないかと思います。

最後に

貸借対照表からもVCに支えられており、イグジット案件であることが推測されました。

しかし、発行価格が400円と比較的低株価、引受価額が368円であることから、リスクは低いと思い、と当選後購入を決意しました。

黒字転換すれば配当が出ることを加味して、初値が上昇することを期待します。

この記事が気に入ったらサポートをしてみませんか?