新卒社会人向けの資産運用〜つみたてNISA銘柄選び編〜

こんにちは。

やってきました「新卒社会人向けの資産運用」コーナーです。

前回の記事では、つみたてNISAの概要について説明しました。

今回の記事では、実際にどの銘柄を積み立てればいいのかについて紹介していきたいと思います。

また、今回からはイラストを使って説明していきます。

これ自分で作りました。頑張ったなと思ってみてくださると幸いです。

今回のポイント

・銘柄はどうやって決めればいい?

・リスクリターンはどう違うの?

どの銘柄を買えばいい?

さて、いきなり結論から言います。

どの銘柄を買うべきかは

「人によります」

は?と思われた方多いのではないでしょうか。

それもそのはずです。

おそらくこの記事を見てくれる方はこの銘柄がいい!と言ってくれるのを期待していたのではないでしょうか。

実際にネットを調べてみると、「つみたてNISAで買うならこの銘柄!」とか「米国株最強!S&○500にぶちこめ!」みたいな感じで、特定の銘柄を勧めてくるサイトは非常に多いです。

しかしですね、冷静に考えてみてください。

そもそも、人によって資産をどのくらい増やしたいのかだったり、どの程度までの危険を承知できるのかは違うはずです。

それもそのはず、人によって性格は千差万別です。

このように、人によって事情は異なるのに全員に同じ銘柄を薦めることなんてできないはずです。

また、つみたてNISAは満期の20年間するとしたら、年額40万円とするなら800万円という大きな金額を運用するわけです。

そうした大きな金額の運用にあたって、ネットの誰ともわからないような言葉を信用することなんてできないでしょう。

そのため、特定の銘柄を薦めているサイトや人は参考にはしても、盲信はしないでください。

なので、結論としては、

「自分のリスク許容度とリターンの期待度で決めろ!」

です。

「人による」というのはそう言う意味なのですね。

「なるほどなるほど。自分のリスクとリターン期待を知ればいいのね、じゃあどうやって測ればいいんですか?」

まあ、皆さんこう思われるでしょう。

当然ながらブログを書いているので、それについては解説を加えます。

では、次に具体的にどうやってリスクとリターンを見極めるか解説していきます。

銘柄によって何が違うの?

さて、つみたてNISAで選べる銘柄は大体200くらいあります。

そんなにたくさんの銘柄って他とどう違うのか、について説明していきましょう。

大きく特徴づけると、以下の三つが銘柄ごとの違いになります。

①投資対象による違い

②運用目標による違い

③投資地域による違い

①投資対象による違い

投資信託の銘柄は、その投資対象が何かによって大きく以下の二つに分けられます。

①株式100%型

②バランス型(複合資産型)

この二つに違いについて簡単に説明してきますね。

株式100%型は、その名の通り株式のみを投資対象とします。

それに対し、バランス型は株式の他に債券やリート(不動産)といったものを投資対象にします。

以下の図を見ると、わかりやすいと思います。

では、株式100%型と、バランス型では、リスクとリターンはどう違うのでしょうか。

一般的に、

株式100%型の方がリスクは大きい一方で、リターンは期待できます。

バランス型は、リスクは小さい一方で、リターンは大きくは期待できません。

と言うのも、一般的に投資対象を分散した方がリスクは避けられるのですね。

これはなんとなく想像つくのではないでしょうか。

一つのみだとそれが暴落した際に、大きなダメージですが、多くに投資している場合はリスクが分散されますからね。

と言うわけで、リスクよりもリターンを取りたい人は、株式100%型を

リスクを避けたい人は、バランス型を選択してください。

② 運用目標による違い

次に、運用目標による違いを説明していきます。

運用目標(手段)の違いによって、投資信託は以下の二つに分けられます。

①インデックスファンド

②アクティブファンド

これも簡単に説明していきますね。

インデックスファンドの特徴としては、特定の指数(例えば日経平均だったり)と連動するように設計されている点です。

これに対して、アクティブファンドでは、特定の指数を上回ったり、指数に捉われずにリターンを目指していきます。

この両者の違いとしては、組入銘柄あります。

インデックスファンドは、指数と連動を目指すため、組入銘柄は指数のものと同じになることが多いです。

それに対して、アクティブファンドは、運用担当者が組入銘柄を考え、指数より上を目指します。

この違いは、手数料に影響を与えます。

インデックスは、組入銘柄を選ぶ手間が少ないため、手数料が低くなります。

一方で、アクティブは、しっかりと分析をした上で銘柄を選択するため、手数料が高くなります。

長期投資する上では、手数料も大きなコストの違いとなります。

そのため、私個人の意見としては、インデックスファンドをお薦めしたいです。

③投資地域による違い

最後に、投資対象とする地域による違いを説明していきます。

投資信託は、商品ごとにどこの国や地域に投資するかは違います。

投資対象地域としては、「米国」だったり、「国内」、「新興国」、「中国」、「インド」、「全世界」といったように様々です。

一度これについては自分で調べてみることを勧めます。

簡単に例を出して説明しますね。

例えば、こちらの商品「eMAXIS Slim新興国株式インデックス」

この商品の場合は、「新興国」とあるように、新興国に投資していくことになります。

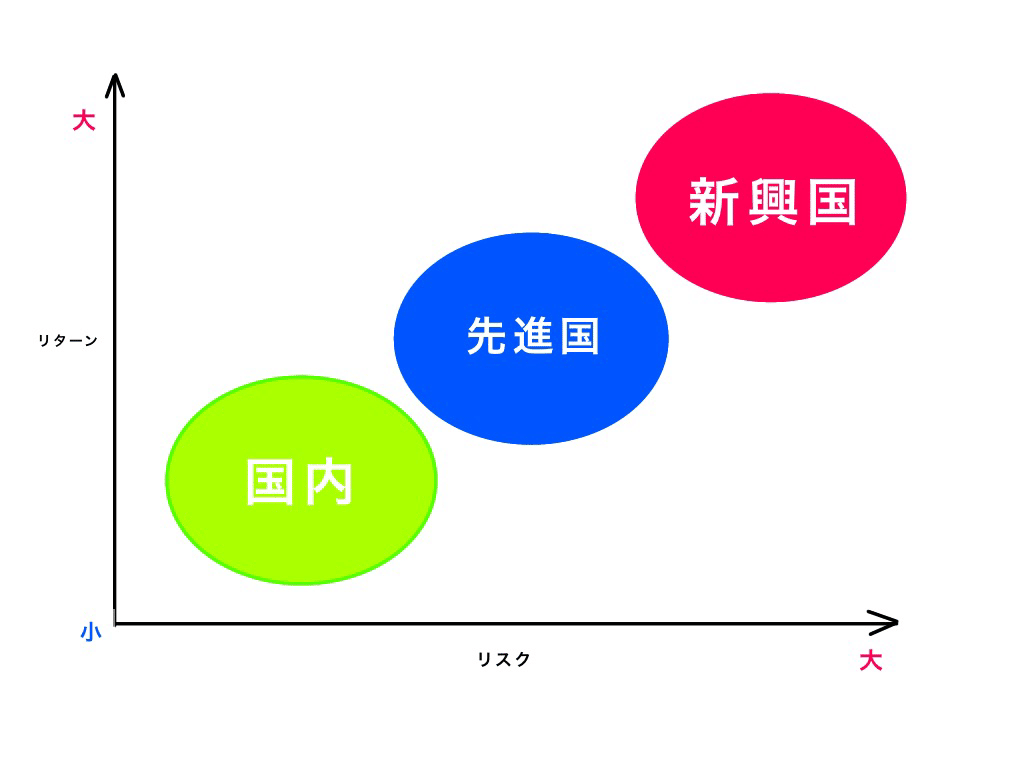

では、投資する地域や国によってリスクやリターンはどう変わってくるのでしょうか。

一般的に、次の図のようにリスクリターン配分ができると考えられます。

これはあくまで一般化されたもので、それぞれの国や地域によって変りますので、あくまで参考程度に見てやってください。

この図だったり、他のネットの意見などを加味して、自分のリスクリターンに合った商品を選んでください!

まあ、これには自分的には疑問があるのですね。

私的には、国内株式なんて低リターン、高リスクの泥舟のように思います。

それをどう捉えるかは個人の判断ですので、考えてみてください。

結局おすすめは何?

まあ、ここまでダラダラとみてきましたが、最終的に自分のおすすめを教えたいです。

しかしながら、私個人の意見に過ぎません。

あくまで参考程度に見てくださることをお薦めします。

自分のおすすめとしては、

2〜3銘柄の商品を組み合わせることをお薦めします。

おすすめは、

①米国株インデックス

②新興国インデックス

③全世界インデックス(これは個人的には組まないかな)

あたりでポートフォリオを組み、分散することを勧めます。

ネット上のブログの中には、「米国株最強!sp500全ツッパ!」とか勧めている人もいます。

確かに、ここ10数年の米国株は本当に強かったです。

しかし、今後もそれが続くとは限りません。

つみたてNISAのように、長期間の投資ならば、投資対象は絞らずにより広くみていくことが自分的にはいいのではと思います。

さて、本当に簡単に説明していきました。

なんとなく自分がどの銘柄が向いているのか想像できたのではないでしょうか。

あくまで投資は自己責任で

この記事が気に入ったらサポートをしてみませんか?