【AI要約】QCOM 2024 Q2

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $9.39B : $9.32B

EPS : EPS(予想) = $2.44 : $2.31

ガイダンス利益 = $2.15 to $2.35 (四半期)

ガイダンス売上 = $8.80B to $9.60B (四半期)

ガイダンス(予想) = $2.17 on $9.05B (四半期)

ガイダンス(過去) = $2.44 on $9.39B (四半期)

【企業概要】

クアルコムは、モバイル通信技術の開発と知的財産のライセンス事業を行う企業です。同社は主に以下の2つの事業を展開しています。

QCT (Qualcomm CDMA Technologies): 通信機器やモバイル端末向けの半導体チップの開発・製造・販売を行っています。スマートフォン向けのSnapdragonプロセッサが主力製品です。

QTL (Qualcomm Technology Licensing): 同社が保有する特許やその他の知的財産のライセンス供与を通じて、ライセンス収入を得ています。

クアルコムは、5G、AI、自動車、IoTなどの分野に注力し、モバイル通信技術のリーディングカンパニーとして、イノベーションを推進しています。

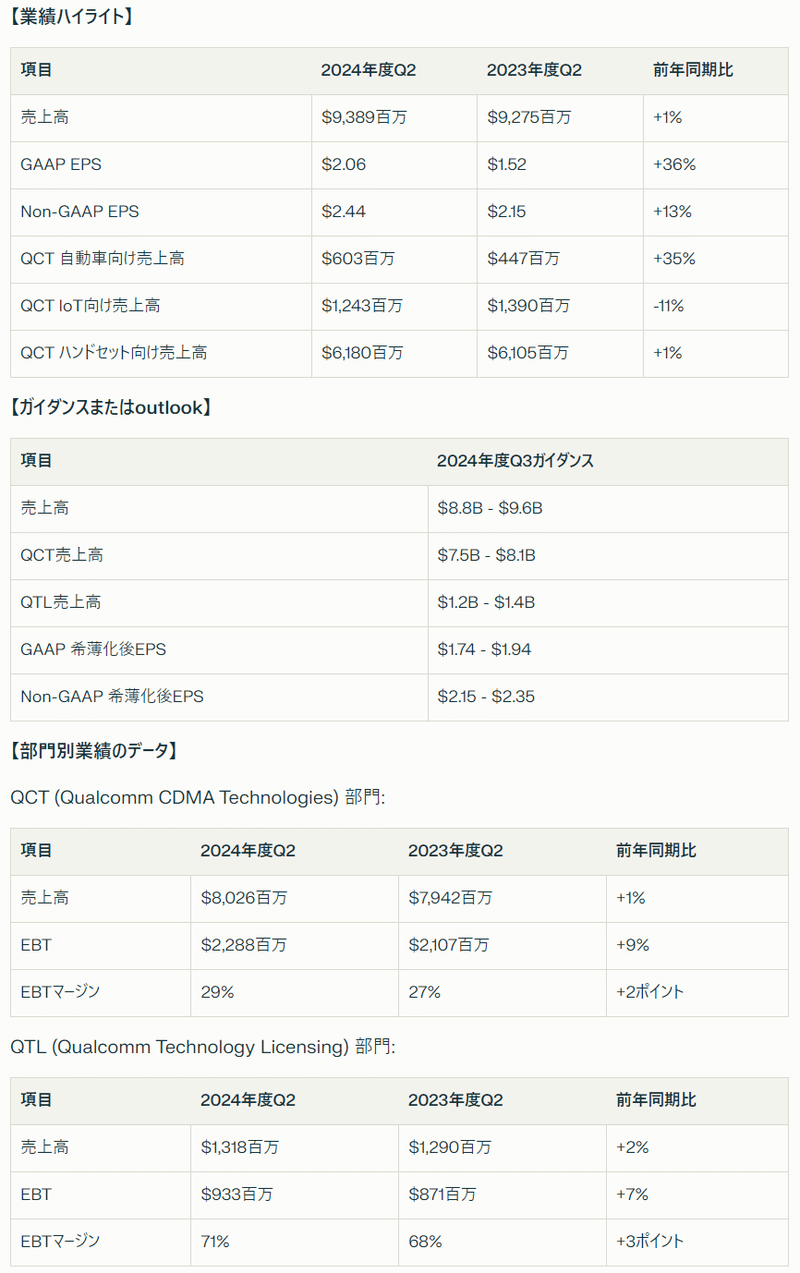

【業績ハイライト】

売上高は$9,389百万で、前年同期比1%増加

GAAP EPSは$2.06で、前年同期比36%増加(前年同期は$1.52)

Non-GAAP EPSは$2.44で、前年同期比13%増加(前年同期は$2.15)

QCT 自動車向け売上高は$603百万で、前年同期比35%増加(前年同期は$447百万)

QCT IoT向け売上高は$1,243百万で、前年同期比11%減少(前年同期は$1,390百万)

QCT ハンドセット向け売上高は$6,180百万で、前年同期比1%増加(前年同期は$6,105百万)

【ガイダンスまたはoutlook】

2024年度Q3の売上高ガイダンスは$8.8B - $9.6B

2024年度Q3のQCT売上高ガイダンスは$7.5B - $8.1B

2024年度Q3のQTL売上高ガイダンスは$1.2B - $1.4B

2024年度Q3のGAAP 希薄化後EPSガイダンスは$1.74 - $1.94

2024年度Q3のNon-GAAP 希薄化後EPSガイダンスは$2.15 - $2.35

【部門別業績のデータ】

QCT (Qualcomm CDMA Technologies) 部門:

売上高は$8,026百万で、前年同期比1%増加(前年同期は$7,942百万)

EBTは$2,288百万で、前年同期比9%増加(前年同期は$2,107百万)

EBTマージンは29%で、前年同期比2ポイント増加(前年同期は27%)

QTL (Qualcomm Technology Licensing) 部門:

売上高は$1,318百万で、前年同期比2%増加(前年同期は$1,290百万)

EBTは$933百万で、前年同期比7%増加(前年同期は$871百万)

EBTマージンは71%で、前年同期比3ポイント増加(前年同期は68%)

【経営陣のコメント】

クアルコムのCEOであるCristiano Amonは、同社が強い四半期決算を報告できたことを喜ばしく思うと述べました。EPSがガイダンスの上限を上回ったことを強調しました。また、同社の成長と多角化が継続していることに興奮しており、QCT自動車部門が3四半期連続で過去最高の売上高を達成したこと、Snapdragon Xプラットフォームの今後の立ち上げ、複数の製品カテゴリにおける最先端のオンデバイスAI機能の実現を挙げました。

【事業運営と戦略】

自動車向け設計の受注残高は約450億ドルに達した

成長と多角化が継続している

QCT自動車部門が3四半期連続で過去最高の売上高を達成

Snapdragon Xプラットフォームの今後の立ち上げを予定

複数の製品カテゴリにおける最先端のオンデバイスAI機能の実現に注力

【製品とサービス】

Snapdragon Xプラットフォーム

オンデバイスAI機能を備えた複数の製品カテゴリ

【その他】

2024年度Q2に$1.6Bを株主に還元($895百万の現金配当と$731百万の自社株買い)

四半期配当を年間$3.40に増額

【評価】

クアルコムの2024年度第2四半期決算は、全体的に堅調な内容だったと評価できます。売上高、GAAP EPS、Non-GAAP EPSのいずれも前年同期比で増加しており、特にEPSはガイダンスの上限を上回る結果となりました。

部門別では、QCT自動車向け売上高が35%増と大きく伸びたことが注目されます。これは同社の自動車分野への注力が奏功していることを示しています。一方で、QCT IoT向け売上高が11%減少したことは懸念材料ですが、全体的な影響は限定的と見られます。

ガイダンスについては、売上高、EPS共に市場予想を上回る水準となっており、今後の業績に対する期待感を高めるものとなりました。

経営陣のコメントからは、自動車分野やAI技術への注力、Snapdragon Xプラットフォームの立ち上げなど、成長に向けた戦略が明確に示されました。

株主還元についても、配当の増額と自社株買いの実施により、株主重視の姿勢が見られます。

ただし、スマートフォン市場の成熟化や競争激化、貿易摩擦などの外部要因によるリスクには引き続き注意が必要です。

以上を総合的に判断し、クアルコムの2024年度第2四半期決算は、事業の成長性と収益性の観点から高く評価できると考えます。

【感想】

半導体企業の中では堅調な数字を出したか。もう少し掘り下げたい。

この記事が気に入ったらサポートをしてみませんか?