【AI要約】HON 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $9.11B : $9.00B

EPS : EPS(予想) = $2.25 : $2.18

ガイダンス利益 = $9.80 to $10.10 (年間)

ガイダンス売上 = $38.10B to $38.90B (年間)

ガイダンス(予想) = $9.94 : $38.34B (年間)

【企業概要】

ハネウェルは、世界中の幅広い産業や地域に製品・サービスを提供する総合的なオペレーティングカンパニーです。同社のビジネスは、オートメーション、航空の未来、エネルギー移行の3つの強力なメガトレンドに沿って展開されており、Honeywell Acceleratorオペレーティングシステムと統合ソフトウェアプラットフォームHoneywell Connected Enterpriseによって支えられています。信頼できるパートナーとして、世界で最も困難で複雑な課題の解決を支援し、世界をよりスマートで安全かつ持続可能にするための実用的なソリューションとイノベーションを提供しています。

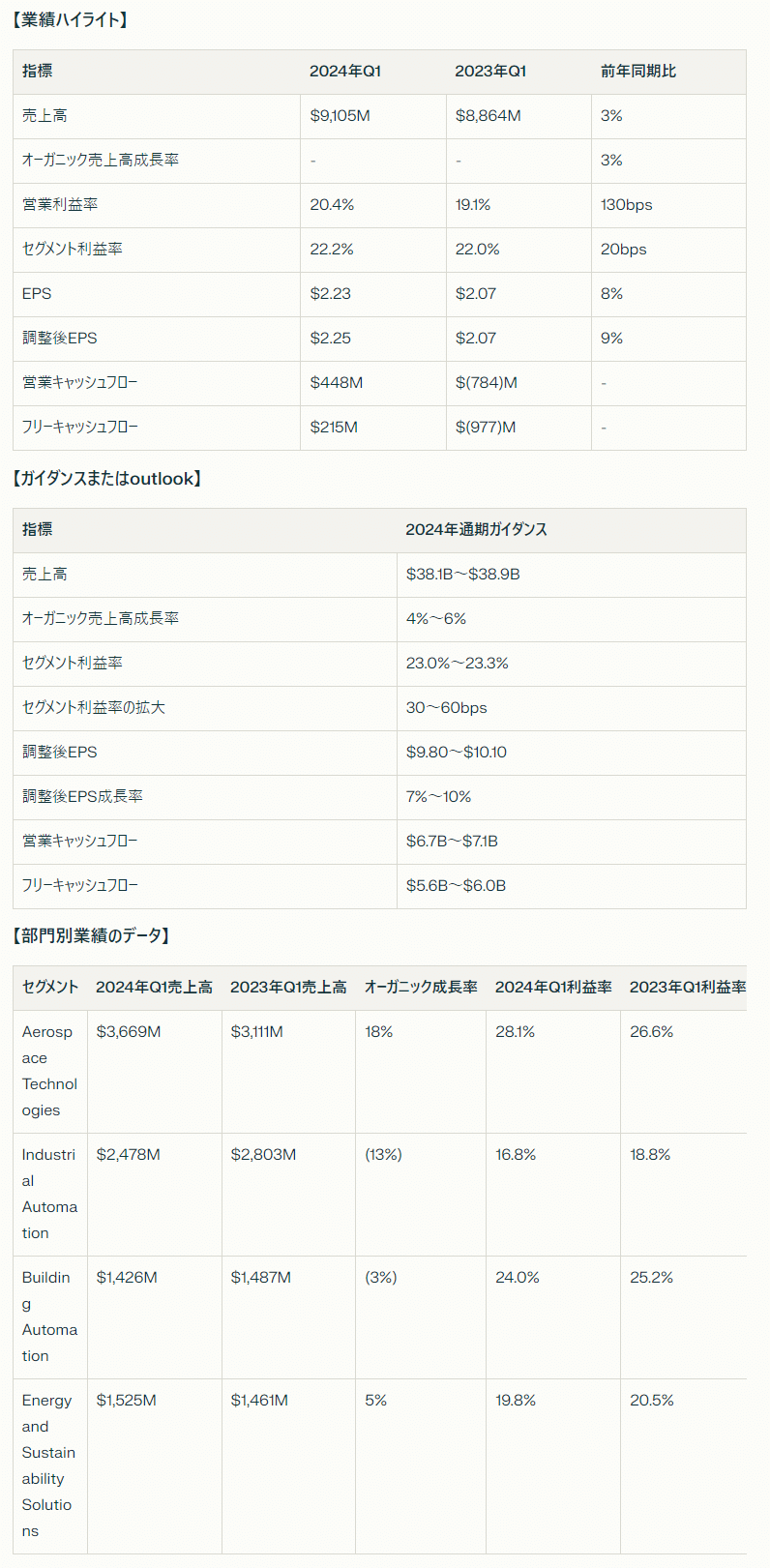

【業績ハイライト】

売上高は前年同期比3%増の91億500万ドル(オーガニック成長率3%)

営業利益率は前年同期比130bps改善の20.4%

セグメント利益率は前年同期比20bps改善の22.2%

EPSは前年同期比8%増の2.23ドル、調整後EPSは9%増の2.25ドル(ガイダンスの上限を上回る)

受注残高は前年同期比6%増の320億ドル(102億ドルの受注高)

配当金、自社株買い、設備投資に16億ドルを投入

【ガイダンスまたはoutlook】

2024年通期の売上高は381億ドル~389億ドル(オーガニック成長率4%~6%)を見込む

セグメント利益率は23.0%~23.3%(30~60bpsの拡大)

調整後EPSは9.80ドル~10.10ドル(7%~10%の成長)

営業キャッシュフローは67億ドル~71億ドル、フリーキャッシュフローは56億ドル~60億ドルを予想

【部門別業績のデータ】

Aerospace Technologies:売上高は前年同期比18%増(7四半期連続の二桁成長)、利益率は150bps改善の28.1%

Industrial Automation:売上高は前年同期比13%減、利益率は200bps低下の16.8%

Building Automation:売上高は前年同期比3%減、利益率は120bps低下の24.0%

Energy and Sustainability Solutions:売上高は前年同期比5%増、利益率は70bps低下の19.8%

【経営陣のコメント】

ハネウェルのCEOであるVimal Kapurは、2024年第1四半期は力強いスタートを切ったと述べています。オーガニック成長率は、商用航空と防衛・宇宙の両事業で二桁成長を遂げたことで牽引されました。長期的な顧客需要は引き続き堅調で、受注残高は前年同期比6%増、前四半期比でも増加し、過去最高の320億ドルに達しました。また、短期サイクルでは回復の兆しが見られ、年が進むにつれてチャネルがさらに正常化すると、より広範な参加が期待されるとのことです。ビジネスミックスの改善、商業的優位性への継続的な注力、生産性向上策により、ガイダンスの上限に沿ってマージンを拡大し、調整後EPSのガイダンスを上回ることができました。

同時に、配当金、自社株買い、高リターンの設備投資を通じて16億ドルを投入し、資本配分戦略を実行しました。また、Civitanavi Systemsの買収を発表し、航空宇宙分野のナビゲーション製品をさらに強化し、欧州でのプレゼンスを拡大します。

Kapurは、今四半期の勢いを基に、2024年はハネウェルにとって大きな変革の年になると述べています。同社のポートフォリオは、デジタル化を基盤とした3つの強力なメガトレンド(オートメーション、航空の未来、エネルギー移行)に沿っており、コミットメントを果たし、2024年の成長を加速させる態勢が整っているとのことです。M&A戦略を実行し、最新の買収だけでなくコア事業においても、差別化されたAcceleratorオペレーティングシステムを活用して価値の全体を引き出し続けることで、価値創造が可能だと確信しているそうです。

【事業運営と戦略】

Honeywell Acceleratorオペレーティングシステムと統合ソフトウェアプラットフォームHoneywell Connected Enterpriseによって、オートメーション、航空の未来、エネルギー移行の3つのメガトレンドに沿ったビジネスを展開

M&A戦略を実行し、Civitanavi Systemsの買収を発表。航空宇宙分野のナビゲーション製品を強化し、欧州でのプレゼンスを拡大

差別化されたAcceleratorオペレーティングシステムを活用し、最新の買収とコア事業の両方で価値を引き出す

【製品とサービス】

Honeywell Connected Enterpriseの製品は、サイバーセキュリティとビルディングソリューションを中心に、ポートフォリオ全体で20%以上の売上高成長を達成

Aerospace Technologiesでは、商用航空と防衛・宇宙の両事業で二桁成長

Energy and Sustainability Solutionsでは、フッ素製品が二桁成長し、先進材料部門を牽引

【その他】

営業キャッシュフローは4億4,800万ドル、フリーキャッシュフローは2億1,500万ドル

配当金、自社株買い、設備投資に16億ドルを投入し、資本配分戦略を実行

2024年4月25日に投資家向け電話会議を開催し、第1四半期の業績と2024年通期ガイダンスについて説明

【評価】

ハネウェルの2024年第1四半期の業績は、全体的に堅調な結果だったと評価できます。売上高と利益率がともに前年同期比で改善し、調整後EPSはガイダンスの上限を上回りました。特に、商用航空と防衛・宇宙の両事業で二桁成長を遂げたAerospace Technologiesの好調ぶりが目立ちます。また、受注残高が過去最高を更新するなど、長期的な顧客需要の強さも確認できました。

一方で、Industrial AutomationとBuilding Automationでは売上高と利益率がともに低下しており、改善の余地があります。短期サイクルでは回復の兆しが見られるものの、これらのセグメントの本格的な回復にはまだ時間がかかりそうです。

2024年通期のガイダンスについては、売上高、利益率、調整後EPS、キャッシュフローのいずれも堅調な成長を見込んでおり、経営陣の自信が感じられます。ただし、マクロ経済や地政学的リスクなどの外部要因によっては、計画通りに進まない可能性もあるため、注視が必要です。

この記事が気に入ったらサポートをしてみませんか?