【AI要約】LUV 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $6.33B : $6.46B

EPS : EPS(予想) = $(0.36) : $(0.34)

【企業概要】

Southwest Airlines(サウスウェスト航空)は、米国のローコストキャリアです。主に米国内の都市間を結ぶ路線を運航しています。

ボーイング737型機のみで構成される単一機種の機材を活用し、シンプルな運航体制とサービスを特徴としています。燃油ヘッジプログラムを長年にわたり実施し、燃油価格変動リスクを抑制しています。顧客満足度の高さでも知られ、長年にわたり黒字経営を継続してきた米国を代表する優良航空会社の一つです。

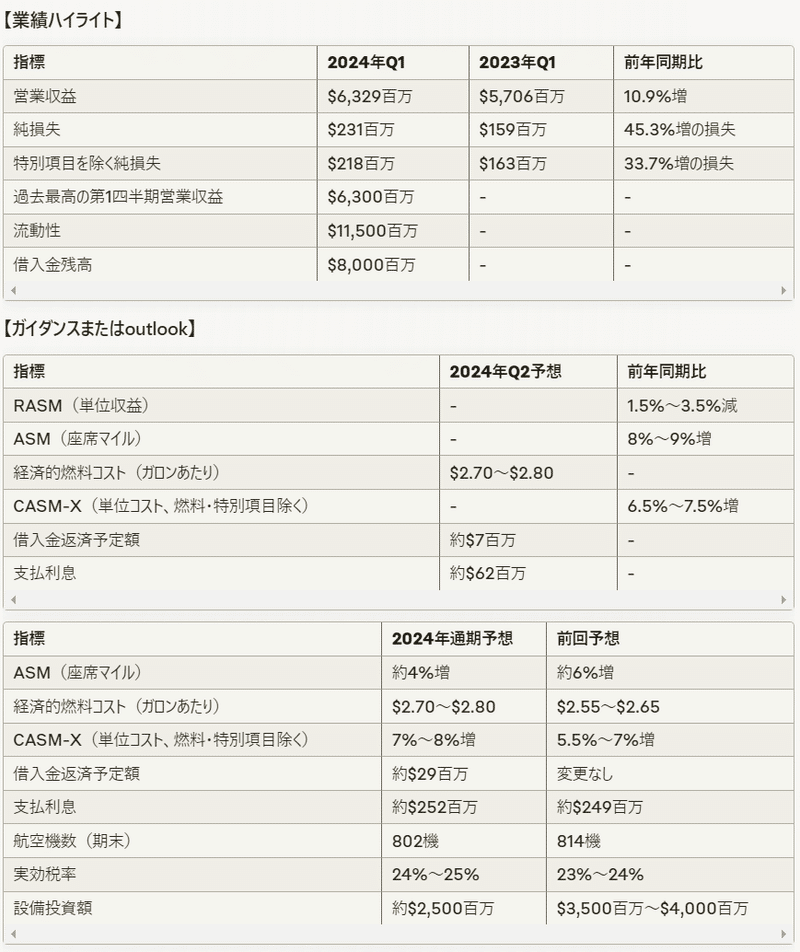

【業績ハイライト】

営業収益は前年同期比10.9%増の63.29億ドル(過去最高の第1四半期実績)

純損失は2.31億ドル(前年同期は1.59億ドルの損失)

特別項目を除く純損失は2.18億ドル(前年同期は1.63億ドルの損失)

流動性は115億ドル、借入金残高80億ドルを大幅に上回る

【ガイダンスまたはoutlook】

第2四半期のRASM(単位収益)は前年同期比1.5%~3.5%減の見通し

第2四半期のASM(座席マイル)は前年同期比8%~9%増の見通し

2024年通期のASM(座席マイル)は約4%増の見通し(前回予想は約6%増)

2024年通期のCASM-X(単位コスト、燃料・特別項目除く)は7%~8%増の見通し(前回予想は5.5%~7%増)

2024年末の航空機数は802機の見通し(前回予想は814機)

【部門別業績のデータ】

本リリースには部門別の業績データの記載はありません。

【経営陣のコメント】

CEO のボブ・ジョーダン氏は次のようにコメントしています。

第1四半期は残念ながら損失となったが、3月単月では健全な利益とマージンを達成した。我々はコントロール可能な事項に注力しており、航空機の納入遅れや成長鈍化に対応すべく、すでに財務面の改善策を迅速に実行に移している。

最近のボーイング社からの納入遅れは2024年と2025年の事業運営に大きな課題をもたらすが、運航と財務への影響を最小限に抑えつつ、お客様に信頼できるスケジュールを提供すべく、迅速に対応・再計画を進めている。

財務改善に向け、収益性の低い市場への対応を強化しており、ベリンガム、コズメル、ヒューストン・インターコンチネンタル、シラキュースの各空港での運航を取りやめる難しい決定を下した。

また、客室乗務員の自主的な休暇取得の促進や採用の制限など、コスト管理施策を実施している。2024年末の従業員数は2023年末比で約2,000名減となる見通しだ。

我々は優れた一連の戦略的取り組みを進めており、財務目標の達成とシェアホルダーに対する価値創造に注力している。9月の投資家デーでこれらの計画を共有できることを楽しみにしている。

【事業運営と戦略】

収益性の低い市場からの撤退(ベリンガム、コズメル、ヒューストン・インターコンチネンタル、シラキュース)

従業員数の削減(2024年末までに約2,000名減)

顧客体験の向上に向けた取り組み(機内座席やキャビンの検討など)

コスト管理施策の実施(採用制限、自主的休暇取得の促進など)

【製品とサービス】

本リリースには製品・サービスに関する具体的な言及はありません。

【その他】

2024年の設備投資額見通しを約25億ドルに下方修正(前回予想は35億~40億ドル)

燃料ヘッジプログラムにより、燃料価格の変動に対するリスク保護を継続

2024年第1四半期の燃費効率は前年同期比2.5%改善

【評価】

Southwest Airlines の2024年第1四半期決算は厳しい内容だったと言わざるを得ません。

純損失は前年同期から拡大しており、航空機の納入遅れによる成長鈍化や燃料価格高騰など、外部環境の悪化が業績に大きく影を落としています。経営陣は収益性の低い路線からの撤退や人員削減などの対策を打ち出していますが、それだけで業績が大きく改善するかは疑問です。

一方、需要の回復は続いており、過去最高の第1四半期営業収益を達成したことは評価できます。長年にわたる健全経営のおかげで、手元流動性も潤沢です。

ただ、航空機納入の遅れは中期的な成長の制約要因となるでしょう。燃料ヘッジである程度リスクを抑えられるとはいえ、依然として燃料価格の変動は収益性を左右します。

今後、北米の航空需要動向と燃料価格の推移を注視しつつ、コスト削減と顧客満足度向上に向けた取り組みの進捗を見極める必要があると考えます。

この記事が気に入ったらサポートをしてみませんか?