「会計士」という職業のお話

本稿は会計系 Advent Calendar 2023の第21日目の記事です。

もうすぐ冬休みですね!

今日は私の職業である会計士について、そのあらましと歴史的な発展についてお話いたします。

冬休みのお供と、お子さんの読み聞かせにちょうど良い内容になっていますので、どうぞお付き合いください。

要点

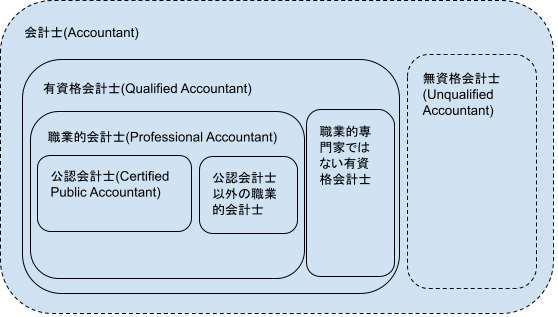

会計士は会計の実務家です。

会計士(Accountant)の名称は多くの国・地域で規制されていません。

すべての公認会計士は会計士であるが、すべての会計士が公認会計士であるわけではありません。

公認会計士は「認可された」「公衆にサービスを提供する」会計士であり、職業的専門家です。

「会計士」と「公認会計士」

会計に関わる多くの職業のなかに「会計士」(accountant)があります。会計士ときくと多くの方は国家資格である「公認会計士」(Certified Public Accountant)を思い浮かべる方が多いと思いますが、これはイコールの関係でしょうか。わざわざ「公認」というくらいなので、公認会計士と会計士には違いがあるんじゃないかと気になる方もいるでしょう。

今回はわかるようでわからない、会計士という職業についてのお話です。

公認会計士、資格化された会計士

公認会計士やその同等の資格は世界各国に存在します。代表的なものは下記のようなものがあります。

日本

公認会計士

英国

ACA(Associate of the Chartered Accountants)

ACCA(Association of Chartered Certified Accountants)

米国

CPA(Certified Public Accountant)

日本では一般に会計士として認知される資格は公認会計士だけですが、英国や米国では公認会計士に相当する上記資格以外にも様々な種類の会計士の資格が存在します。例えば、

英国

CIMA(Chartered Institute of Management Accountant)

CPFA(Chartered Public Finance Accountant)

米国

CMA(Certified Management Accountant)

さらにCIA(Certified Internal Auditor)やCISA(Certified Information Systems Auditor), CFE(Certified Fraud Examiner)といった国際資格もAccountantであると期待される資格です。

資格のない「会計士」

では資格がなければ会計士(Accountant)ではないのでしょうか。米国労働統計局によれば、Accountantは通常会計または関連分野の学位が期待されますが、資格は必須ではありません(より専門性の低い区分、中等教育や一般的な学位が期待される水準の職業にはBookkeeping, Accounting, and Auditing Clerksがあります)。

AccountantはGovernment accountant, Management accountant, Public accountant, Forensic accountantなど様々な種類で社会で活躍しており、CPAである場合もあればそうでない場合もあります。

Accountantは多くの国・地域で規制されていない呼称であり無資格者が自由に(それが実態として適当であるかは別として)使用できます。ただし、テキサス州のように法的規制している場合もあります。

日本では「公認会計士の名称又は公認会計士と誤認させるような名称」は公認会計士法48条によって規制されています。

(名称の使用制限)

第四十八条 公認会計士でない者は、公認会計士の名称又は公認会計士と誤認させるような名称を使用してはならない。

ここで「会計士」という名称は「公認会計士と誤認させるような名称」ではないかという疑問がでてきますが、私はそれは当たらないと思います。

まず、説明した通り会計士には様々な種類があります。そして、後述しますが公認会計士法が制定される前から会計士を自称する者は存在していました。かつ、公認会計士法の立法時の議論において「公認」の二字は"計理士法制定の前後を通じて計理士以外の者が使用した会計士という名称との混用を防ぐため"に冠したとされています。

つまり、公認会計士は他の会計士との区別を明瞭にする目的でその名称が決められたものであり、「会計士が公認会計士と誤認させる名称である」とするのは適切ではありません。

以上が会計士の現代的な分類です。続いて、会計士の歴史的な発展について述べます。

会計士の歴史

プロフェッション(職業的専門家)としての会計士

19世紀初頭まで、プロフェッション(職業的専門家)とみなされていたのは、医師、法曹、聖職者の3つの職業のみでした。これらは産業革命期以降に登場した近代プロフェッションと対比され、古典的プロフェッションと称されます。これらの職業は、中世の西洋で確立された大学(universitas)の医学部、法学部、神学部で専門性を身につけました。プロフェッションは独自の自治組織、倫理規定、資格要件、独占業務を持つ特徴があります。

会計士がプロフェッションとしての確立をみたのは、18-19世紀の英国においてでした。

英国では産業発展とともに会社の事業が巨大化していきましたが、1720年に発生した南海泡沫事件(バブル崩壊)の混乱から、会計監査の重要性が認識されるようになります。19世紀になると、産業革命の象徴である鉄道会社が次々と設立され、従来とは比較にならない規模の巨額投資が行われました。英国では株主による監査が行われていましたが、複雑化する近代的な株式会社では、専門性を持つ者による外部監査、つまり会計士による監査が必要とされるようになりました。この外部監査を担う会計士が、現在の公認会計士の源流となります。

公認会計士制度のはじまり 英国・米国

1854年:エディンバラ会計士協会

公許を得た会計士が最初に誕生したのは1854年、スコットランドの首都エディンバラでした。1853年に結成されたエディンバラ会計士協会は翌年勅許を取得し、その会員は「勅許会計士(Chartered Accountant)」と称されました。スコットランドでは、他にもグラスゴー会計士アクチュアリー協会(1855年設立)、アバディーン会計士協会(1867年設立)などが勅許を取得しました。スコットランドの会計士は、司法に密接に関連しており、例えば破産管財などが主な業務でした。このような司法に近い地位が、会計士をプロフェッションとして確立する上で重要な役割を果たしました。

1880年:イングランド及びウェールズ勅許会計士協会

イングランドでは会計士の組織化はスコットランドの後塵を拝していました。スコットランドの会計士たちが司法に近い地位を得ていたのに対して、当時のイングランドでは会計士は帳簿担当の職域に留まるものが多かったようです。

イングランド初の会計士団体は1870年に設立されたリバプール会計士協会でした。そして、イングランド初の勅許会計士団体は1880年に勅許を得たイングランド及びウェールズ勅許会計士協会です。

1896年:アメリカ公共会計士協会 ニューヨーク州

19世紀末、米国では会計士実務の先進国であった英国から会計士たちが大挙して渡来します。当時の英国は経済発展著しい米国に多額の投資を行っており、彼らはその関連業務を担います。米国での会計士の発展にはこの英国の(勅許)会計士たちの存在が大きく影響しています。

1880年代中頃の米国では自らを「公会計士(Public Accountant:公共会計士とも)」と呼び業務を行う者が現れます。公会計士は公衆にサービスを提供する会計士であり、従来の雇用主のために働く会計士と異なり、専門家としてクライアントに業務を提供しました。公会計士は公認会計士の前段階ともいえる存在です。

1887年には米国公会計士協会AAPA(American Association of Public Accountants:現在の米国公認会計士協会AICPA(American Institute of Certified Public Accountants)の前身)が会計士団体として発足します。

そして1896年、ニューヨーク州において全米初の公認会計士法(Act to Regulate the Proffession of Public Accoiuntants)が成立しました。このニューヨーク公認会計士法は試験合格者に対して「公認会計士(Certified Public Accountant)」 の呼称を認めました。米国では1921年までに、全ての州が公認会計士法を制定することとなります。

なお、公認会計士の「公認」の熟語からCertified Public Accountantの「Certified Public」を「公に認められた」の一連の意味と思われる方も多いと思いますが、このような歴史の経緯から「認可された(Certified)+公会計士(Public Accountant)」こそがCertified Public Accountantであることがわかります。

これまでの会計士の区分を少し整理してみましょう。私の理解では、会計士の区分は下記のような構造です。一般に「会計士」と呼ぶ際にはこのうちのどれかのレイヤーを指すこともあれば、すべてのレイヤーを指すこともあります。

続けて日本の会計士と、公認会計士(日本)の成り立ちをみてみましょう。

日本の会計士たち(公認会計士成立以前)

大坪文次郎

大坪文次郎は中津藩出身の会計実務家です。中津藩は実学を重視する気風があり、洋学が盛んでした。大坪は幼少の頃から秀才の聞こえが高く、13歳の頃には英語とフランス語を大人に教えるほどであったといいます。

大坪は同郷の福澤諭吉(言うに及ばず日本に簿記を紹介した第一人者です)より簿記の薫陶を受けました。神戸商業講習所の講師として簿記を講じたのち、横浜正金銀行の計算課主任として実務に携わりました。

その後、欧米諸国を廻り「パブリックアッカウンタント」の必要性を痛感した大坪は、1890年東京計算局を開設するに至ります。

大坪の先見性は驚くべきものであり、長く生きれば日本の会計実務を大いに発展させたことでしょう。残念ながら開業直後の1891年、英米から帰国の船上でチフスに罹患し、翌年1892年に横浜の地で33歳の若さで亡くなりました。

森田熊太郎

森田熊太郎は高等商業学校(東京高等商業学校:現一橋大学は神戸高等商業学校が誕生するまで日本唯一の高等商業学校であったため、単に高等商業学校という名称であった)で学んだのち、大阪高等商業学校で会計学を講じ、1907年大阪の地に森田会計調査所を設立します。やはり森田も欧米の「アッカウンタント」の業務を日本で確立することを志しました。

しかし、森田の会計事務所はあまりにも早すぎたようであり、当初は苦労が多かったようです。"創始して以来、6年間の馬鹿らしき苦闘の俤(おもかげ)を伝へたるものになった"と回顧されています。幸い次第に経営は上向いたようで、1913年には東京に本部を移して、業務を拡大させています。

東奭五郎

東奭五郎(ひがしせきごろうと読む)は高等商業学校で学び、東京高等商業学校・神戸高等商業学校で教授を歴任した当時の会計学の重鎮の一人です。

その東が1916年教授職を辞して東奭五郎会計人事務所を設立したことは大きなトピックになりました。

森田の会計事務所設立から10年経っており、東京の地ということもあってか、東の会計事務所の経営は順調であったようです。日本の会計士のはじまりは議論が分かれるところですが、東の会計事務所開業によって一定の完成をみたものとしてよいでしょう。

東は森田を含む5人の会計士とともに1921年日本会計士会を設立します。日本会計士会は入会に試験を設け、その審査は厳格なものでした。職業自治が現代のプロフェッショナルの概念にも遜色ないレベルで行われていたことは特筆に値します。

日本会計士会は代表的な会計士団体でしたが、大正期を通じてほかにもいくつか会計士団体が組織されました。日本会計士会に加入しない者も含めて数十人程度会計士を名乗る実務家が存在したようです。

ちなみに、東奭五郎には名前の「奭」の字がバランスシートにみえるという鉄板掴みネタがありました。確かに、その文字は見事にバランスが取れています。残念ながら、現代の人名用漢字には含まれていませんが、会計に関するVtuberなどに使用するのも面白いかもしれません。

日本の公認会計士制度の誕生まで

公許会計士制度設立の機運

英米でみられる公許会計士制度(CAやCPA)を日本に導入すべきという意見は明治の末から大正期にかけて会計学者を中心に高まっていきます。いくつかの私案が公表されたほか、1909年には農商務省が「公許会計士制度調査書」なるレポートを公表しています。帝国議会には1914年-1925年の間、実に9度にわたり議員立案による会計士法案が提出されています。会計士法案は衆議院ではたびたび可決されましたが、ついに貴族院の通過には至りませんでした。

監査を強制することは会社の体制や職業的専門家(会計士)の量と質の点で時期尚早であるというのが主な理由ですが、貴族院議員などのエスタブリッシュメントにとって監査が嫌われることは想像に易いものです。

1927年:計理士法制定

たびたび否決された会計士法でしたが、1927年には計理士法が成立します。会計士法が議員立案であるのに対して、計理士法は商工省による立案であることが大きな違いでした。

計理士法には監査の文言はなく、検査・調査といった表現であり、その業務は独占でもありませんでした。計理士資格の登録要件は非常に緩やかなものであり、大学・専門学校に相当する学位を得たものに大量に付与されました。

太田哲三公認会計士(会計学者・初代公認会計士協会会長)は計理士法を「計理士たる資格を制限し、その行動を取締るだけの法律」と評しています。つまり「会計士」ではなく消極的に「計理士」を認めることによって、官界によって職業会計人の取締りしやすくしたものと考えられています。

計理士は終戦の頃までに累計2万人超が登録されましたが、その質は低かったため、前述の太田は「計理士法は生れながらにして既に無力に等しいもの」と断じています。

大量登録された計理士たちはのちに公認会計士法の一大反対勢力となります。

なお、計理士はすでに存在した会計士の名称と区別するための名称とされます。明治大正期にはAccountingの翻訳語として"会計"と"計理"の2派閥が争っていました。その解説動画もあるのでよろしければご覧ください。

1948年:公認会計士法制定

第二次世界大戦後のGHQの占領統治において、民主的な資本市場の構築は急務でした。財閥解体や独占禁止などの一連の経済民主化政策とともに、公認会計士制度の設立が進められました。1948年証券取引法が導入されると、同年計理士法に代わり新たに「公認会計士法」が制定されました。

公認会計士法では計理士の反省もあり、資格登録は厳格な試験によってコントロールされることになりましたが、当時の受験生(多くは計理士)は新試験の水準を測りかねていました。森田源一郎公認会計士の回顧は往時の空気が生々しく感じられます。

第1回特別試験の受験者にとって一番の不安は、どの程度の勉強をしたらよいのかということである。何といっても日本で始めての試験、しかもアメリカその他外国もジット見つめているであろう試験である。試験官も緊張せざるを得ないだろうし、試験問題の程度も外国の水準に及ばなければみっともない。高度な香り高い問題をと心掛けるであろうことは予想される。

私にはアメリカの視点を内在化していることは興味深く感じられました。おそらく占領統治下では様々なシーンでこういった感覚はあったのでしょう。受験者たちが懸念した通り、公認会計士試験は特別試験(旧計理士向けの試験)・通常試験ともに非常に厳格なものであり、合格率は平均して1割を下回るものでした。

こうして、厳粛な審査を経て日本の職業会計士制度である公認会計士は産声を上げました。

終戦直後の公認会計士発足時期の混乱や、公認会計士と計理士との死闘の歴史は面白いエピソードが数多くあります。ちょっと小出しします。

第1回試験は試験問題の輸送中、青森駅で試験問題を盗難されるという事件が発生し、やむなく延期したうえで再実施されています。

第1回試験の当時は覚醒剤が禁止されていませんでした。そのため覚醒剤を飲んで不眠不休の勉強したうえで試験に臨み、試験場で倒れた者がいました。

太田哲三は公認会計士制度設立に携わり第1回試験の試験委員を務めたうえで、自ら第2回試験を受験して合格しています。当時中央大学教授として試験対策講義も行うなど過労を極めていた太田に、同じく後の公認会計士協会会長となる川北博がビタミン剤のアンプルを皮下注射していたということです。川北は陸軍時代(最終階級は少尉)に衛生兵から注射の方法を学んでいました。

公認会計士法には旧計理士に対して陪審式試験というものが定められていました。これは計理士として15年以上の経歴がある者を対象に面接試験のみで公認会計士の資格を付与できるものであり、政治力に勝る計理士会が救済措置としてねじ込んだものでした。危うく実施されるところでしたが、GHQシャウプ使節団が冷徹に反対したことで実施されることはありませんでした。

戦後のめちゃくt…生き生きとした活気と、生命の煌きを感じる魅力的なエピソードが多くあります。すでにだいぶ長くなっていますので、詳しくはまた改めて書こう思います。『公認会計士-1.0』、乞うご期待。

以上、職業的専門家としての発展にスコープして会計士という職業についてご紹介させていただきました。最後までお読みいただきありがとうございました。

明日のアドベントカレンダーはかばにゃすさんのご担当です!

引き続きお楽しみくださいませ。

Have a nice holiday!

参考文献

・闘う公認会計士 アメリカにおける150年の軌跡/千代田邦夫

・会計学の四十年 : 我が半生の記/太田哲三

・会計・監査業務戦後史/川北博

・公認会計士制度二十五年史/日本公認会計士協会

・会計学の誕生-複式簿記が変えた世界/渡邉泉

・会計の歴史/友岡賛

・会計士の誕生 プロフェッションとは何か/友岡賛

・会計の世界史 イタリア、イギリス、アメリカ――500年の物語/田中靖浩

・会計のヒストリー80/野口昌良, 清水泰洋, 中村恒彦, 本間正人, 北浦貴士ら編

・日本英学史研究会研究報告1968 88号 「中津出身の簿記著者大坪文次郎について」/西川 孝治郎

この記事を書いた人

会計Vtuber/会計修士/公認会計士/公認情報システム監査人CISA/公認内部監査人CIA/AFP/元銀行員/監査法人でAIを用いた業務変革に取り組んでいました/メタバースやYouTubeにおいて会計の魅力を発信する会計Vtuberとして活動しています。

X: @TomiyamaLuca

会計人コースに記事を執筆しました🎉

会計人コースWebでは、会計プロフェッションを目指している若い方々向けて、生成AI時代の会計人材に必要とされるスキルについて記事を執筆しました。ぜひ御覧ください!

【未来予想図2035】監査現場と会計人に必要とされるスキルとは | 会計人コースWeb