ベトナム経済の近況を見直してみる

ベトナムのMASAN GROUPの決算が良くなかった印象を受けたところから、

ベトナム国内の経済状況全体を一度見直してみることにしました。

MASAN GROUPというのは、ベトナムの小売大手で、銀行業なども保有しており、コングロマリットな性質も持ち合わせています。以前記事で紹介したことがあります。

https://note.com/tomishop/n/n682588be0ee5

日本でもこの会社のプライベートブランドのインスタントラーメンが販売されているようです。

それはともあれ、2月1日にそんなMASAN GROUPの決算がありました。決算内容としては、

(為替は記事執筆当時の基準で概算しています)

売上高

市場予測:27兆3778億VND(ベトナムドン、1523億円)

に対し、

結果:20兆6430億VND(1149億円)

となっており、

前年同期比で

-13.4%と落ち込む結果となっていました。

こうなっている以上、売り上げが落ち込んでいる何かしらの説明が決算報告書のどこかにあるのではないかと思い、調べてみると、キーワードとして「消費者心理の悪化」というワードが見当たりました。

ここで、一度、ベトナム国内のここ半年あたりの経済指標を確認してみようと思いました。

直接的に、MASAN GROUPの決算が良くない有力な根拠が見つかりました。

それは小売売上高です。以下は、ここ半年の小売売上高をグラフにしたものです。

今回の決算は、2022年の10〜12月の売り上げデータをまとめたものになりますから、

その時期と、小売売上高が下降しているところの一致率が高いことがわかります。

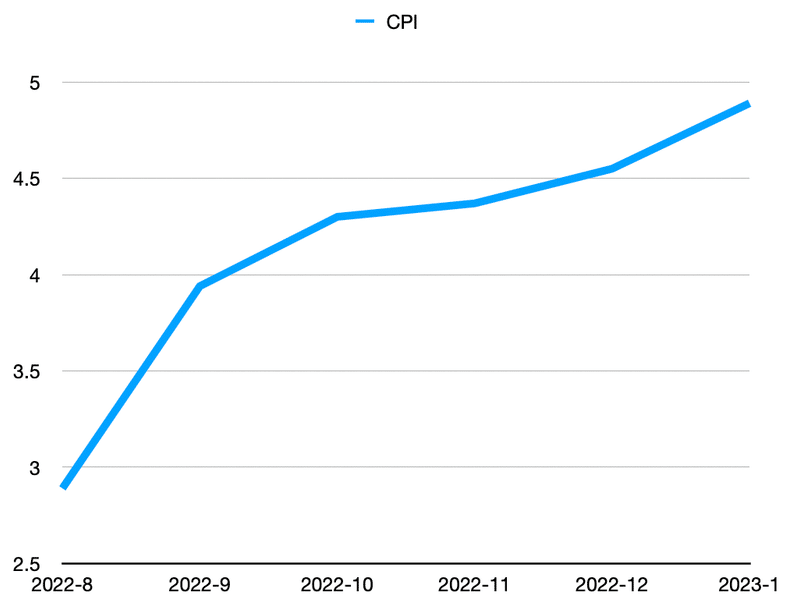

これ自体は、売上高に直接響いた要素ではあるとは思うのですが、背景は「消費者心理の悪化」とのことですから、それに関するデータとして有力だと思ったのは、「インフレ率」でした。ここ半年のインフレ率は次のようになっていました。

消費者物価がここ半年で上がり傾向になっているようです。

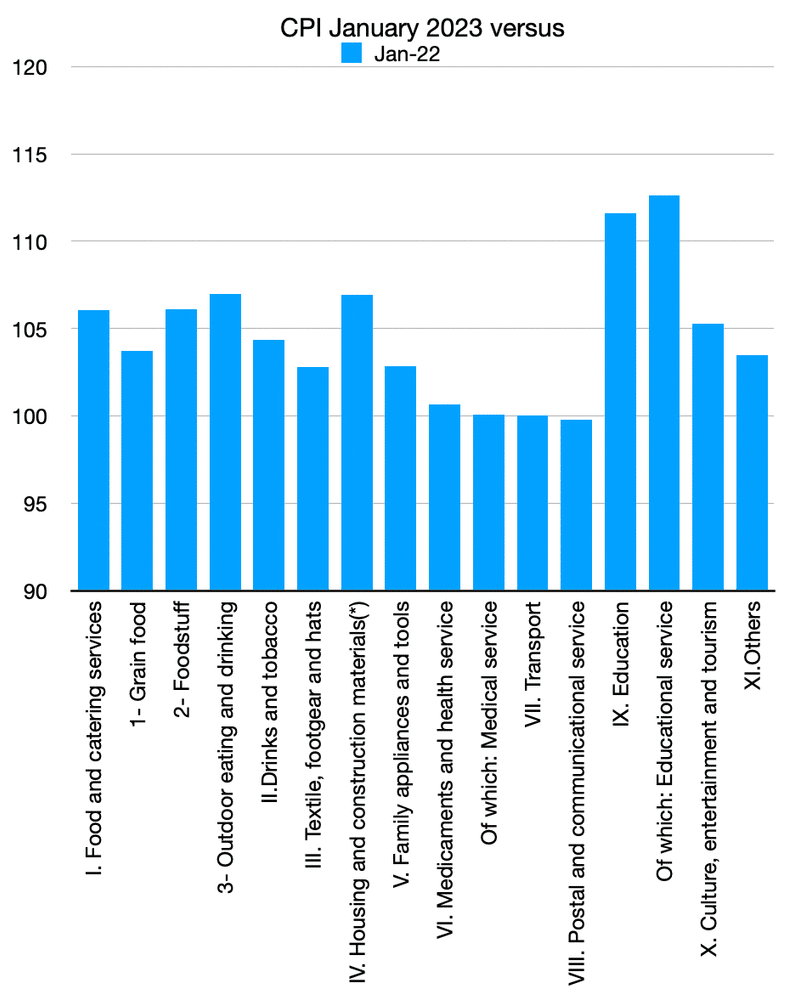

次に、CPIの内訳ですが、項目別での変動率を、1年前と比べたところ、次のようになりました。

どうも、原油価格の高騰が大きく影響している、ということはなさそうです。

大まかに、財・サービスの2つで分けると、財の部分が全体的に5%前後の上昇となっており、サービス価格については、教育や娯楽関係の上昇率が高いようです。

決算内容の話に戻りますが、

売上高は前年同期比で15%ほど減少、特に利益の部分だと、営業利益が前年同期比で82%

ほど減少していました。

薄利多売系の企業ですと、やはり世界的なインフレによる原価上昇の圧迫は非常に痛手だったところはあるようです。

以上、消費関係の状況についてまとめてみましたが、

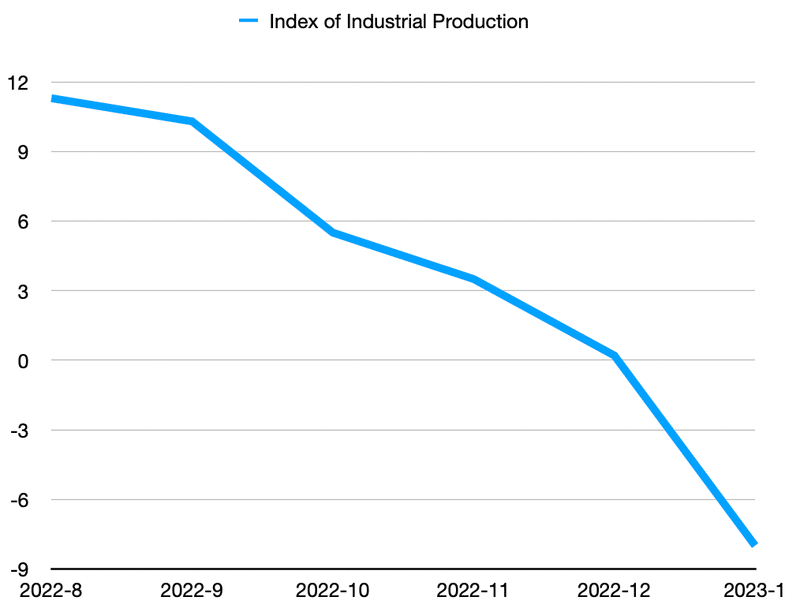

ベトナム統計局のデータを見ていたら、逆に生産側の観点で気になるものがありました。以下のグラフなのですが、これについてはまた別記事にて書かせていただければと思っております。

この記事が気に入ったらサポートをしてみませんか?