デュアルモメンタム #10:デュアルモメンタム投資の拡張方法

デュアルモメンタム投資(Dual Momentum Investing)は、絶対モメンタムと相対モメンタムの両方を利用する投資戦略です。この戦略はシンプルで効果的です。しかし、いくつかの拡張方法を使うとデュアルモメンタム投資戦略をさらに強化することができます。今回はいくつかの拡張方法を提案し、その中からモメンタムのルックバック期間について掘り下げます。

主要なデュアルモメンタムの拡張方法6つ

異なるアセットクラスの組み合わせ:

デュアルモメンタム投資戦略を適用する際に、さまざまなアセットクラス(株式、債券、不動産、コモディティなど)を組み合わせることで、ポートフォリオのリスクを分散させ、リターンを向上させることができます。

異なる期間のモメンタム:

短期、中期、長期のモメンタムを組み合わせることで、さまざまな市場条件に対応する柔軟性を持たせることができます。

異なる指標の利用:

他のテクニカル指標やファンダメンタル分析指標を組み合わせることで、デュアルモメンタムを補完しより強固な投資戦略を構築することができます。

機械学習との統合:

機械学習アルゴリズムを利用してデータを分析し、デュアルモメンタムの信号生成やアセット選択のプロセスを自動化・最適化することができます。

リスク管理の強化:

損切りや利確を使用することで、リスクをより効果的に管理することができます。

バックテストと最適化:

バックテストを実施して異なるパラメータやアセットの組み合わせを評価し、最適な投資戦略を見つけることができます。

これらの拡張方法を通じて、デュアルモメンタム投資戦略を自分の投資目的やリスク許容度に合わせてカスタマイズすることができます。それにより、リターンの向上とリスクの低減を図ることが可能となります。

異なる期間のモメンタムについて

異なる期間のモメンタムを組み合わせることにより、投資戦略の効果を向上させることができます。具体的には、短期、中期、および長期のモメンタムを検討して、市場の異なる動きに対応することができます。

ルックバック期間によるモメンタムの特性

短期モメンタム:

短期モメンタム(例: 1〜3ヶ月)は、市場の短期的な動きをキャッチすることができます。これは、急速な市場の変化に対応するのに有用であり、トレンドが始まる初期段階で利益を得るチャンスを提供します。しかし、短期モメンタムはノイズが多く、偽の信号を生じる可能性があります。

中期モメンタム:

中期モメンタム(例: 6〜12ヶ月)は、短期モメンタムよりも安定しており、長期的なトレンドの形成を捉えることができます。これは、過剰な取引を避けると同時に、市場の主要な動向に対応するのに適しています。

長期モメンタム:

長期モメンタム(例: 2〜5年)は、市場の長期的なトレンドを評価することができます。しかし、市場の変化に対する反応が遅くなるため、機会損失が発生する可能性があります。

異なる期間のモメンタムの組み合わせ方法3つ

重み付け: 短期、中期、および長期モメンタムの各指標に異なる重みを割り当て、合成モメンタムスコアを作成することができます。これにより、異なる市場環境に対応する柔軟な戦略を設計することができます。

信号統合: 短期と中期のモメンタム信号を組み合わせてトレードのエントリーおよびエグジットのタイミングを決定し、長期モメンタムを使用してアセットクラスの選択をガイドすることができます。

階層的アプローチ: 長期モメンタムを使用してアセットクラスやセクターの選択を行い、中期モメンタムを使用して具体的な投資対象を決定し、短期モメンタムを使用してエントリーおよびエグジットのタイミングを調整することができます。

このようにして、異なる期間のモメンタムを組み合わせることにより、デュアルモメンタム投資戦略を拡張し、市場の異なる動きに効果的に対応することができます。

異なる期間のモメンタムの組み合わせ具体例3つ

異なる期間のモメンタムを組み合わせる方法を理解するために、具体的な例を示します。ここでは、S&P 500指数(ティッカー: SPY)、NASDAQ 100指数(ティッカー: QQQ)、およびMSCI EAFE指数(ティッカー: EFA)を使用します。これらは、それぞれアメリカの大型株、テクノロジー株、および先進国国際株を代表するETFです。

1. 重み付け

ステップ1: 異なる期間のモメンタムを計算します。

例: 1ヶ月、3ヶ月、6ヶ月、および12ヶ月の単純移動平均(SMA)を計算します。

ステップ2: 各期間のモメンタムに重みを割り当てます。

例: 1ヶ月のモメンタムには20%、3ヶ月のモメンタムには30%、6ヶ月のモメンタムには30%、12ヶ月のモメンタムには20%の重みを割り当てます。

ステップ3: 各ETFの合成モメンタムスコアを計算し、最高のスコアを持つETFに投資します。

2. 信号統合

ステップ1: 短期と中期のモメンタムを計算し、モメンタムが正の時にのみ投資します。

例: SPY、QQQ、およびEFAの3ヶ月および6ヶ月のモメンタムを計算し、両方の期間で上昇トレンドを示しているETFに投資します。

ステップ2: 長期モメンタムを使用してアセットクラスを選択します。

例: 12ヶ月のSMAを使用して、最も強い長期トレンドを持つETFを特定します。

3. 階層的アプローチ

ステップ1: 長期モメンタムを使用してアセットクラスを選択します。

例: 12ヶ月のSMAを使用して、最も強い長期トレンドを持つETFを特定します。

ステップ2: 中期モメンタムを使用して具体的な投資対象を決定します。

例: 6ヶ月のSMAを使用して、選択したアセットクラス内で最も強いトレンドを持つETFを特定します。

ステップ3: 短期モメンタムを使用してエントリーおよびエグジットのタイミングを調整します。

例: 1ヶ月および3ヶ月のSMAを使用して、エントリーおよびエグジットのタイミングを判断します。

これらのステップは異なる期間のモメンタムを組み合わせた単純な例です。実際には市場条件や投資者のリスク許容度に応じて、これらのパラメータを調整することが重要です。

モメンタムの重み付けを掘り下げる

ルックバック期間によるモメンタムの重み付け(異なる期間のモメンタム)について具体例を示しながら掘り下げていきます。パラメーターは特徴を際立たせるための仮の数値です。

短期重視(強く):

具体例: 1ヶ月: 50%, 3ヶ月: 30%, 6ヶ月: 15%, 12ヶ月: 5%の重み付け。

特徴: 極端に短期のモメンタムを重視し、市場の短期的な動きに迅速に対応します。

原理: 短期の市場動向が投資戦略において最も重要であるとの仮定に基づいています。

短期重視(軽く):

具体例: 1ヶ月: 40%, 3ヶ月: 30%, 6ヶ月: 20%, 12ヶ月: 10%の重み付け。

特徴: 短期のモメンタムを重視し、市場の短期的な動きに対応しますが、長期のモメンタムも考慮します。

原理: 短期の市場反応が重要であるが、長期のトレンドも一定の評価が必要であるとの仮定に基づいています。

長期重視(強く):

具体例: 1ヶ月: 5%, 3ヶ月: 10%, 6ヶ月: 15%, 12ヶ月: 70%の重み付け。

特徴: 長期のモメンタムを非常に強く重視し、市場の長期的な動きに基づいて投資判断を行います。

原理: 長期のトレンドが短期のノイズよりも重要であるとの仮定に基づいています。

長期重視(軽く):

具体例: 1ヶ月: 10%, 3ヶ月: 20%, 6ヶ月: 30%, 12ヶ月: 40%の重み付け。

特徴: 長期のモメンタムを重視し、市場の長期的な動きに基づいて投資判断を行いますが、短期のモメンタムも考慮します。

原理: 長期のトレンドが重要であるが、短期の市場動向も一定の評価が必要であるとの仮定に基づいています。

バランス重視(強く):

具体例: 1ヶ月: 20%, 3ヶ月: 25%, 6ヶ月: 25%, 12ヶ月: 30%の重み付け。

特徴: 短期、中期、長期のモメンタムをバランスよく重視し、市場の全体的な動きに基づいて投資判断を行います。

原理: 短期、中期、および長期のモメンタムがそれぞれ重要であるとの仮定に基づいています。

バランス重視(軽く):

具体例: 1ヶ月: 25%, 3ヶ月: 25%, 6ヶ月: 25%, 12ヶ月: 25%の重み付け。

特徴: 全ての期間のモメンタムを等しく重視し、市場の全体的な動きに基づいて投資判断を行います。

原理: 短期、中期、および長期のモメンタムが同等に重要であるとの仮定に基づいています。

次は具体的にportfolio visualizerのリンクとともに確認しましょう。

使うのは1.3.6.12か月のリターンを短期・長期・バランスの3パターン

短期の比率 1.3.6.12か月を50:30:15:5

長期の比率 1.3.6.12か月を5:15:30:50

バランス すべて25%

最後にコントロールとして12ヵ月リターンから直近1ヵ月を除外したもの

上記を使います

短期重視の重み付け

速いモメンタムを感知できるため、チャンスをつかみやすいですがノイズによる騙しに気を付ける必要があります。

長期重視の重み付け

長期重視により短期のノイズを避けながら、直近のモメンタムを逃さないようにします。

均等にバランスをとった重み付け

均等比率でバランスをとったものは、短期、中期、長期のいずれのモメンタムも取り入れます。

12ヵ月リターンから直近1ヵ月を除外

基本形の一つでよく使われるものです。短期のノイズを除外しながら、強い(長い)モメンタムを重視します。

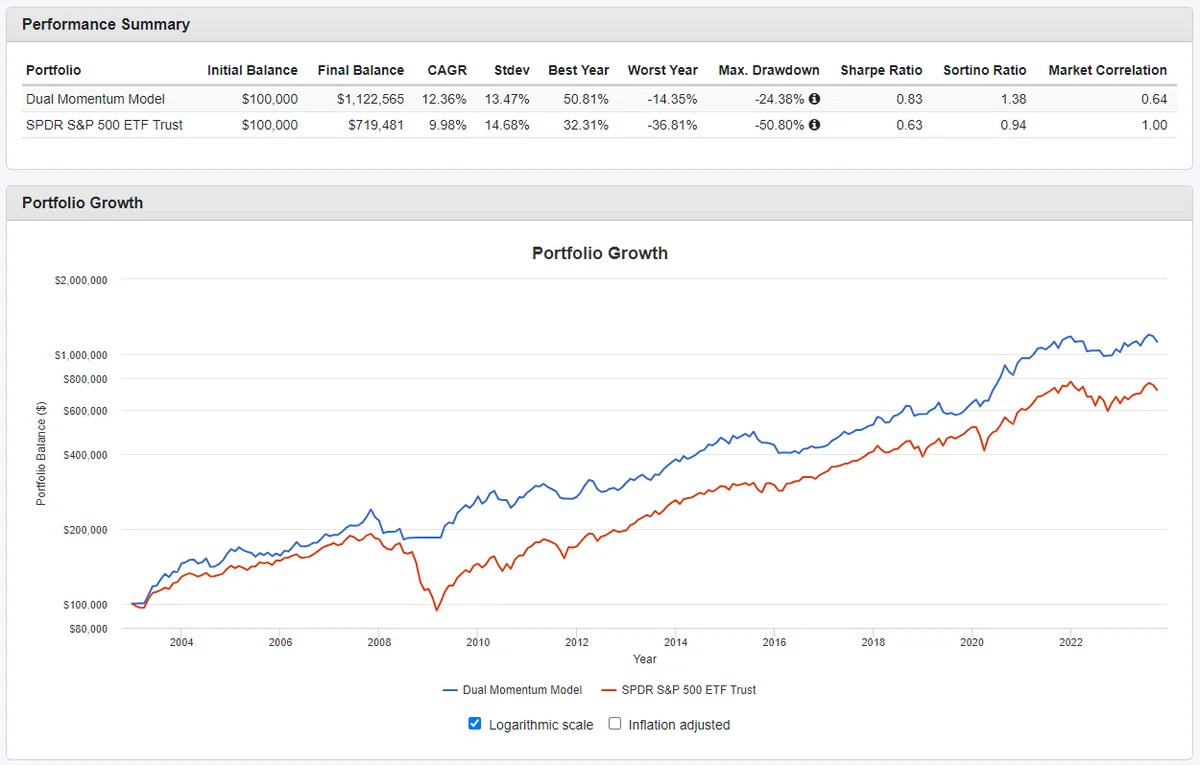

比較表

まとめと考察

残念ながら今回はノーマルと比べて明らかに優位な差は出ませんでした。

しかし重要な点はそれぞれパラメータが異なる4パターンのデュアルモメンタムすべてにおいて、インデックスであるSPYより優れたリターンとリスク低下を認めた点です。

重み付けは対象のアセットによって変化させることが良いとの報告もあります。いろいろと面白い部分なのでぜひ自分なりの仮説と検証を繰り返してみてください。より高度なスキルを持っている方はそのほかのやり方にもチャレンジするのも面白いはずです。

一緒に爆益を目指しませんか。

私たちの前にはまだ未知の可能性が広がっています。

すぐに手を伸ばせば大きな利益が掴み取れるかもしれません。確かに新しい道を進むことにはリスクが伴います。しかし、そのリスクを共に乗り越える勇気と覚悟が私たちの未来を一気に明るくする鍵となります。

一歩を踏み出し共に新たな挑戦に挑みませんか?

いますぐ前に一緒に進みたい人には1番人気の記事を紹介します

ブログでもお薦め記事と今実験中のネタを紹介しています。

この記事は過去13年間で200倍のリターンを得たデュアルモメンタムという投資スタイルについて解説していくnoteになります。

この記事が気に入ったらサポートをしてみませんか?