棚卸資産回転期間の問題 #会計クイズ 2019年6月9日出題

久々に#会計クイズからの学びを記事にします。

不定期にはなりますが、BMC(ビジネスモデルキャンバス)と合わせて、考えていこうと思います。

では、問題はこちら

【#会計クイズ 問題】

— 大手町のランダムウォーカー (@OTE_WALK) June 9, 2019

棚卸資産回転期間の問題です。

下記の3社のうち、一番在庫の保有期間が長い業種はどれでしょう?

・武田製薬工業(新薬メーカー)

・ハウス食品(食品メーカー)

・ぴあ(チケット取次)

今週もよろしくお願いします(^^)

※棚卸資産回転期間についての説明は↓ pic.twitter.com/AWAAC6IEeE

それぞれの財務諸表を見て、BMCを作成してみましょう。

武田薬品工業

財務諸表はグラフで見ると下記のようになります。

やはり無形固定資産(特許やのれん)が資産に多く計上されています。

有形固定資産は工場が挙げられるでしょう。

医薬品メーカーの雄である武田薬品工業は特にオンコロジーに注力しています。

得意領域のようなところの棲み分けがされているように感じます。

BMCに表すと下記のような感じでしょうか。

各医薬品販売店に、メーカーとして、安定供給することが最大のミッションでしょうか。

リスクとして人体への影響もあるため、訴訟リスクがありますね。

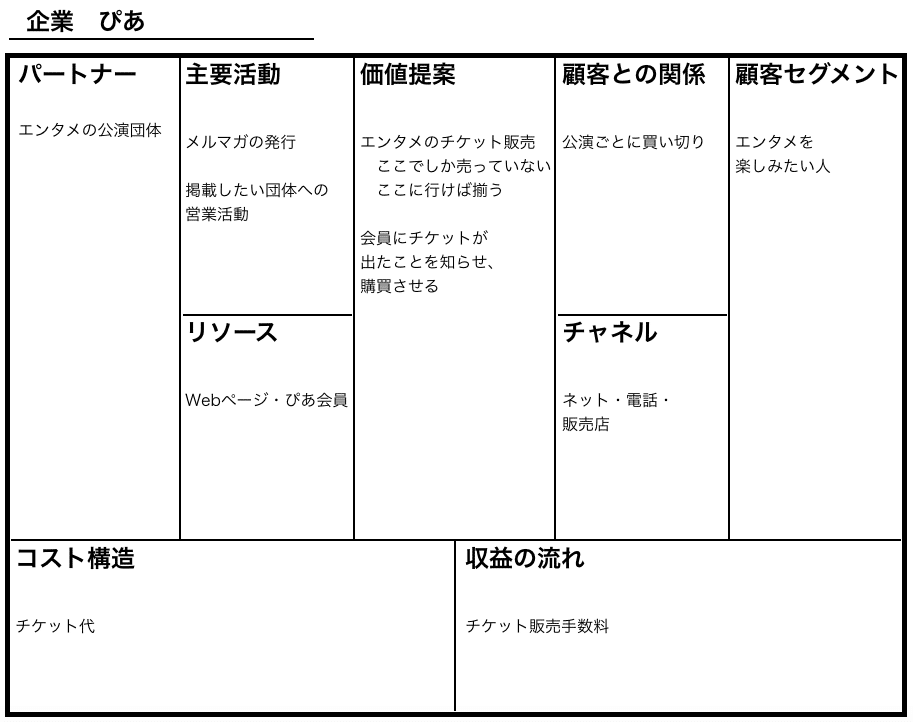

ぴあ

チケット販売代理店のぴあの財務諸表は下記のようになっています。

販売の仕組みのみを保有していて、手数料ビジネスを行なっているため、BS<PLとなっていますね。

流動資産と固定資産で見ると、ほぼ流動資産が占めていることが特徴的です。

BMCで表ると下記のようになるのではないでしょうか。

会員制にしていて、メルマガ等で、マーケティングしてくれるため、公演団体にとっては、チケット販売を任せられる主体となっているようです。

今回の問題的に言うと、資産を全然持たない主体なので、棚卸資産回転期間は一番短くなるでしょう。

ハウス食品

食品メーカーのハウスの財務諸表は下記のようになっています。

メーカーなので、工場のような固定資産や商品のような資産が増え、BSとPLの大きさが同じくらいになっています。

BMCを作ると下記のようになるのではないでしょうか。

ハウスといえば、バーモンドカレーですよね。

レトルトも含めると、40種類を超えるカレーを保有しています。

今回の問題でいえば、食品なので、賞味期限があることがネックになりそうですね。

さて、回答はこちら

【#会計クイズ 解答】

— 大手町のランダムウォーカー (@OTE_WALK) June 16, 2019

正解は①武田薬品工業でした。

回転期間の問題で少し難しいかなと思いましたが正答率が高くて驚きました💡

今回もお付き合いいただきありがとうございますm(__)m

投票数 671票

正答率 73%

それでは簡単に解説いきます↓ pic.twitter.com/5MI5zzb7Rj

それぞれの特徴は下記のようにまとめています。

【#会計クイズ 解説】

— 大手町のランダムウォーカー (@OTE_WALK) June 16, 2019

まず医薬品業、特に新薬メーカーは棚卸資産回転期間が他業種に比べ以下の理由から長くなる傾向があります。

①薬の提供義務

②仕掛品としての在庫の存在

③製造コストが安い pic.twitter.com/mTjVme6do1

【#会計クイズ 解説】

— 大手町のランダムウォーカー (@OTE_WALK) June 16, 2019

他の選択肢

一番短いのはチケット取次業ぴあの棚卸資産回転期間。

ぴあは卸売業のため、付加価値が大きくなく、薄利多売ビジネスです。

そのため仕入れた商品をできるたけ多くさばく必要があり、棚卸資産回転期間は比較的短くなります。 pic.twitter.com/SrOTiexmHP

【#会計クイズ 解説】

— 大手町のランダムウォーカー (@OTE_WALK) June 16, 2019

他の選択肢②

ハウス食品の棚卸資産回転期間

食品関連は賞味期限が早いものが多く、小売の棚に並ぶことを考えると早めに出荷する必要があります。

そのため製造途中のものを考慮しても大体30~45日の範囲に収まることが多いです。 pic.twitter.com/RNdNtBUACv

以上、お読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?