頭金無しで世田谷にマンションを買ってみる。最終章~まとめ~諸費用明細を公開

購入か賃貸か

住宅購入における永遠のテーマ「購入か賃貸か」。21世紀になっても結論は出ないまま、きっと22世紀になると思います。これは正解が人によって違うからなのです。このテーマに対する私なりの考えを申し上げると、購入する不動産の資産価値を維持できる、もしくは将来的に売却も選択肢に入れる方は個人のB/S(バランスシート)を最大限利用する購入派。一方で移住、転居は苦にならないけれど、不動産を所有したりローンを抱えてフットワークが重くなるのを嫌がる人はP/L(プロフィット&ロス)重視、遠い将来より今を大事にする方という意味で賃貸を選べばよいと思います。

首都圏に限って言えば昭和のモーレツサラリーマンは、通勤電車に長時間揺られても郊外に一戸建て派が主流だったように思いますが、令和のこの世は都心のコンパクトマンション志向になってきていると思います。一部のネット記事ではコロナによるテレワークの定着で、郊外の戸建てが今後の主流かのような論調もありますが、ひとつの大きな選択肢が増えたのは確かですが、人口減少が確実に進む社会において都心回帰は当然の方向性でしょう。

今後単身者やDINKs、同性のパートナー世帯も増えていく中で、賃貸を選ぶ人も増えると思います。賃貸は主要な設備を自分で変えることはできませんが、最低限暮らす上での設備更新は家主がやってくれます。分譲マンションような華美な施設やブランドではなく、常に仕事や時代のトレンドに合わせて住むところを変えていく生活も、とても合理的な選択になってくると思います。

購入のモチベーションとなる「結婚」

不動産の購入を選択した私の場合は、結婚が購入を後押しするきっかけとなったことは確かです。社会人になって10年が過ぎ、転勤も経験しながらある程度仕事に自信もついて、収入も安定してきました。それでも独身であれば小さなワンルームで暮らすほうがむしろ過ごしやすいと思っていたのですが、二人で暮らすようになり少し広いところへ引越しました。そうすると家賃の高さに少しずつ疑問を持ち始めます。そして2年ごとの更新で家賃の1ヶ月分を支払う。そんな中で友人の暮らすマンションをお邪魔すると、豪華なエントランスに共用施設、内装も賃貸のそれとは比べ物になりません。すぐに物件額を検索してみると「自分でも買えるかな?」という気がしてきます。しかし多くの不安はお金のこと。

・いま買って損はしないか?

・頭金や諸費用はいくら必要か?

・自分にとって適正な住宅ローン額はいくらなんだろう?

とにかくお金の不安が付きまといますが、資金面での不安がなくなると一気に購入のモチベーションが加速しますので、本やブログや知人友人の話で情報収集を始めてみましょう。

私の場合は、不動産会社が提携しているFP(ファイナンシャルプランナー)の方に無料で相談できて不安はほぼ解消されました。

不動産か”負”動産か

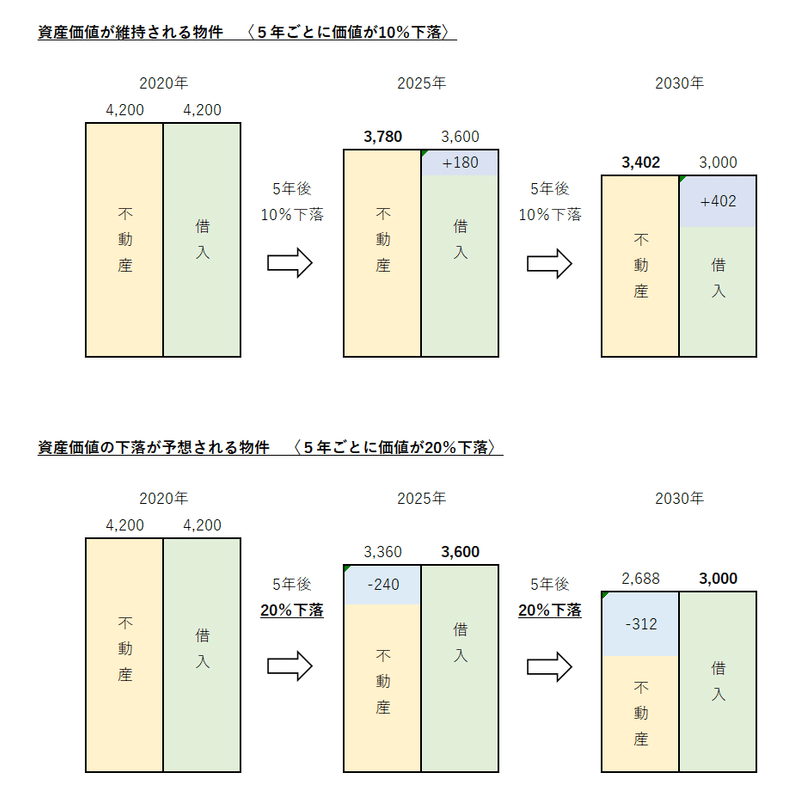

前段でも記載した購入派の「B/S思考」について簡単に説明したいと思います。簡単に言えば、購入しても常に不動産価値が借入額を上回っている状態を維持できるなら、購入すべきという考え方です。一般的には築年数が経つにつれて不動産価値も落ちていきますので、あとは借入(住宅ローン)の返済との競争で、どちらが早く下がっていくかをシミュレーションすれば自ずと答えが見えてきます。私が買ったマンションを例にとってみると、「5年ごとに不動産価値が10%下落する」場合は借入の減少が早いため購入すべき、一方で「5年ごとに不動産価値が20%下落する」場合は借入額が不動産価値よりも多いため購入に疑問ありとなります。ただし、今後売却の予定はなく、一生その場所に住み続けるつもりであるならば、定年後の終の棲家として購入するという選択を私は選びます。

住宅購入にかかる費用

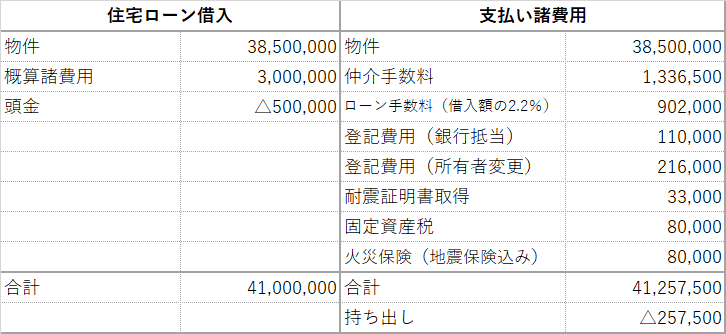

初めて不動産を購入される方は、「物件購入費用以外に必要な諸経費っていくらぐらい必要なの?」という不安があると思います。私も「諸経費」という中身のわからない支出に漠然と不安を抱いていました。この「諸経費」の内訳を知っているのと知らないのではスタートラインが全然違うと思いますので、私の場合にかかった費用の内訳を参考にしていただければと思います。

気になる諸費用は、だいたい不動産価格の7~8%と言われていましたので、私の場合は約7.2%ときっちり想定の範囲に収まっています。表にしてみると仲介手数料の割合が大きいように見えますが、当初3,900万円だった価格が担当営業マンの交渉で50万円値下がりしたので、仲介手数料は実質80万円ぐらいのコストだったと考えています。不動産に関して学べる点も多かったので、個人的には必要なコストであったと納得しています。

あとは、ローン手数料の名目で借入額の2.2%が掛かっていますが、メガバンクなどで借りると保証会社の保証料が同じぐらいかかりますので、これも必要なコストとして割り切るしかないです。借入額4,000万円のフラット2.2%は35年ローンの金利に引き直すと0.12%程度ですので許容範囲かなと思います。

忘れがちな火災保険ですが、ソニー銀行で借りたからというわけではありませんが、いくつか比較した中でもソニー損保が断然安かったです。ネット上での見積もりもわかりやすく、必要ないものや保障を厚くしたいものなど、簡単にカスタマイズ出来て非常に合理的な火災保険が作れます。

たとえば私の場合はマンションの4階なので、風水害による浸水の保障は外しました。わずかな上乗せでオプションを追加できたりするので、更新が近い方の見直しにもおすすめです。

住宅ローン変動金利は上昇するか?

コロナの影響で住宅ローンを払えなくなって、自宅を手放す人が増えるのではないかという一部報道がありますが、各金融機関はリスケ(返済猶予)などに応じて、すぐに返済不能にならないよう対応しています。金融機関からすれば、返済不能になって担保になっている中古住宅を渡されてもローン残高を回収できる可能性は低く手間もかかるので、遅れながらでも払ってくださいということです。

これと同じく、1%以下の低金利でしかもペアローンという共同債務で数千万円の借入を抱えた一般家庭に対し、急激に金利を上げる行為は金融機関にとってもリスクの高いことです。そもそも基準となる金利は日本銀行が決めており、金利を上げてデフォルトが増えると住宅ローン債権を買っている機関投資家への影響も大きいため、私の見立てでは今後5~10年間は大きな金利上昇は無いとみています。とはいえ店頭金利と優遇幅を決めるのは金融機関なので、背に腹は代えられないと変動金利の引き上げに踏み切る銀行もあるかもしれませんが、市場の圧力と横並びを重んじる銀行が抜け駆けすることは、やはり考えにくいです。繰り返しになりますが、私は変動金利をおすすめします。

まとめ

住宅購入という人生の一大イベントを経験してみて、個人的には楽しく学び、やや苦しみながらも得たものは不動産以上に大きかったと思います。

物件や不動産への考え方、好みは人それぞれなので一概には言えませんが、私がこのnoteで一番お伝えしたしたかったのは、CIC(個人信用情報)を綺麗にしておくことです。とにもかくにも、住宅ローン審査が通らないとほとんどの人は購入しようと思っても不動産が買えないのです。金融機関で金余りの昨今、住宅ローンなんていくらでも借りられるわ!と高を括っていましたが、35年にもわたって数千万円を借りるのは、やはり大変なことです。

それだけは肝に銘じて、まずはSUUMOで検索から相場観を養ってみてください。最後に私のマンション購入結果を以下にまとめます。

検討期間:2019年12月~2020年6月(休止期間も含む)

仲介不動産会社:GA technologies

購入地:東京都世田谷区

物件:RCマンション 築37年 2LDK

住宅ローン:ソニー銀行 4,100万円 変動金利0.61%(団信がん保障100%)

以上、私が体験・経験したことに基づいて記載しておりますが、明らかに間違った情報や不明点、私に聞いてみたいことなどがありましたら、お気軽にコメントをください。

読んでくださった皆様、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?