経営支援の実務3.収益構造と経営シミュレーション

経営支援者に「この事業の損益分岐点はどのくらい?」と尋ねると、「むかし勉強した記憶はあるんですけど、公式を忘れました」という答えが帰ってくることがしばしばあります。centiped の例のように、理解せずマル覚えした知識は、使っていなければ忘れてしまうのも仕方なしです。

今回は、いくつかの基礎知識をもとに、さまざまな状況での経営シミュレーションを考えます。

管理会計での利益計算

「経理が記録して決算書にまとめる」というどこの企業でもおこなっている作業を財務会計といいます。財務会計の目的は『関係者への開示』(税務署や金融機関、場合によっては取引先など)にありますから、一定のルールに従って処理することになります。

他方の管理会計の目的は『経営の意思決定に役立てること』ですから、一定のルールなどありませんし、導入の義務もありません。そのため中小企業では、管理会計が導入されていないことが多いです。ところが管理会計が導入されていなければ、必要な情報がないままに意思決定することになりますから、合理的ではない意思決定をしてしまう可能性が高いのです。そこで中小企業の経営支援者が必要になってくるわけです。

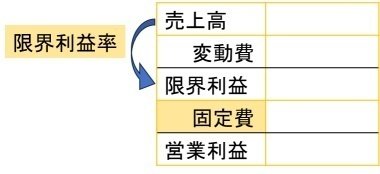

管理会計においては、下図のように営業利益を計算するのが一般的です。

変動費は、売上に比例する費用です。たとえば売上を増やすためには、商品仕入れを増やす必要があります。また売上が増えれば、配送費用も増えることになります。このように売上が増えれば、増える費用のことを変動費というのです。

そして、売上高から変動費を引いたものを限界利益といいます。ざっといえば粗利益みたいなものですが、粗利益は商品・サービスそれ自身の利益であるのに対して、限界利益はその他の配送費用や包装費用なども引かれていることに注意してください。その意味で、変動費というのは売上をつくるために必要な費用だといえるでしょう。また、売上で手元に残ったのが限界利益です。

固定費は、売上に関係なく必要な費用です。もっともわかりやすいのは家賃ではないでしょうか。たとえ売上がなくても支払わなければなりません。

ところで完全な変動費や固定費は、あまり多くありません。上述の家賃はたしかに固定費です。人件費も大部分は固定的ですが、残業代などは変動的要素が強いですね。これを細かく分類してもあまり意味がないので、固定的要素が強ければ固定費、変動的要素が強ければ変動費として扱うのがふつうです。

すると、売上で手元に残ったのが限界利益で、そこから固定費を支払って最終的に残るのが営業利益、と考えることができます。

ここで重要なのは限界利益率(=限界利益/売上)です。たとえば限界利益率が30%の事業は、1,000万円売上げれば300万円が手元に残ります。しかしライバル企業は限界利益率が40%だったとすれば、同じ1,000万円の売上でも400万円が手元に残ることになります。固定費が同じだとすれば、ライバル会社の方が儲かることになるのです。よく『筋肉質の会社』という表現がありますが、その実態は「高い限界利益率」と「低い固定費」なのです。(高い、低いは業界内での相対的な意味です。)

このように、事業の収益構造は 限界利益率 と 固定費 で決まるわけです。

経営のシミュレーション

中小企業では、ひとつの会社がひとつの事業である場合が多いです。するとその会社全体の収益構造は、その事業の限界利益率と固定費とで決まってしまいます。そこで管理会計における利益計算方式を用いて、さまざまな状況での経営シミュレーションを考えてみましょう。

ある小規模製造業P社は、下請けで加工をおこなっています。近年は60~70百万円程度の売上で推移してきましたが、経営環境が急激に厳しくなって、売上が落ち始めました。そこで収益構造を分析したところ、限界利益率35%、固定費14.7百万円であることが判明しました。

(1)営業赤字にならないため必要な売上高(損益分岐点)は下図左のように計算できます。営業利益0で固定費14.7百万円ですから、そのときの限界利益は14.7百万円。限界利益率35%ですから逆算すれば42.0百万円ですね。

(2)しかし実際には、借入金の利息支払や元金返済などを考えると、営業利益2.0百万円は確保したい。そのために必要な計算が上図右です。同じように下から逆算していけば、必要な売上高は47.7百万円と算出されます。

(3)一方で、経営者が発注先でヒアリングしたところ、来期の受注見込み額は、最低でも40百万円だが、最高でも50百万円であることがわかりました。このときの営業利益は次図のように計算されます。

売上高40百万円なら、必要な営業利益2百万円どころか赤字転落です。もし50百万円受注できればなんとかなりそうですが、(2)の結果から必要な営業利益を確保するためには47.7百万円の売上であることを考えると、相当にハードルは高そうです。

(4)しかも人件費や電気料金はじめ、さまざまな固定費が上昇しています。経営者は、がんばってコスト削減に取り組む計画ですが、それでも固定費は1割程度の増加が見込まれます。この増加分を吸収しつつ、必要な営業利益を捻出するために達成しなければならない売上高の算出は次図です。

ここでは、固定費14.4百万円が1割増加して16.2百万円になっていることに注意しましょう。あとの計算方法は(2)と同じです。

大変なことになりました! 固定費が1割増加して、それでも営業利益2百万円を捻出しようとすれば、51.9百万円の売上が必要なことがわかりました。しかし、来期の売上は最大でも50百万円なのです。

さあ、どうしましょうか。筆者の経験では、営業利益を諦めてしまう経営者が多いようです。「仕方ないじゃないか」ということです。その結果、当然資金不足に陥り、金融機関に運転資金の借入をおこなえば、元金返済額が増えるためますます必要な営業利益が増えてしまうのでした。(経営支援の実務1.中小企業の実態と課題をご覧ください。)

ここからが経営支援者の腕の見せどころです。

営業利益2百万円必要なことや固定費1割増加は制約条件です。もし変動費率(=変動費/売上高)を減らすことができれば、限界利益率(変動費率+限界利益率=1)を高めることができる。そうすれば限界利益が同じ18.2百万円でも必要な売上高は51.9百万円より下がることになる。

そこで経営努力で、変動費率1割削減できた場合をシミュレーションしてみましょう。現状の限界利益率は35%ですから、変動費率は65%です。これを1割削減できれば、変動費率は58.5%になりますから、限界利益率は41.5%に上昇します。これを使って計算したのが下図になります。

これなら、予想売上高40百万円~50百万円の範囲(しかも40百万円寄り)ですし、固定費1割上昇でも営業利益2百万円を確保できる見通しがたちましたね。しかも経営環境が変化して受注が増えたときには、限界利益率が向上したことで以前より多くの営業利益を確保することになります。

これで「変動費率1割削減」が経営問題として特定できたわけです。

「変動費は売上をつくるために必要な費用」だと前述しました。この変動費をどのように削減するのかが重要なポイントになります。よく見かける間違った削減方法は、品質を落とすことです。たとえば飲食店でA5ランクの高級牛肉をA3ランクに落とせば、たしかに変動費は削減されます。しかし一方で、顧客から「この店は品質を落とした」とバレて、結局は売上を低下させてしまうでしょう。これでは意味がありません。

正しい削減方法は、めったに注文されない(A5ランク高級牛肉を使った)メニューをやめることです。高級牛肉を仕入れれば支払い(変動費)が発生します。これをメニューとして提供できれば支払代金も回収できるでしょうが、注文がなければ廃棄処分(実際には家内消費でしょうけれど、その代金を計上していなければ廃棄と同じです)になり支払代金は回収できないのです。つまり注文もこない高級牛肉を仕入れるというムダを除去すれば変動費は削減されます。

一般的にいえば、品質を低下させるのではなく、ムダを削減することが、変動費率削減の第一歩です。過剰生産による過剰製品在庫や過剰仕掛在庫、必要以上の仕入れなど、廃棄または不良在庫につながるものはすべてムダです。これらを適正にすることで変動費率を低下させることができます。

マクドナルドも、当初は見込生産(販売数を予測して商品として用意しておく方式)でしたが、現在の受注生産(注文があってから商品を生産する方式)に変更したのは、廃棄ロスを削減して変動費率を低下させるためです。

同じことは回転寿司でもいえますね。スーパーマーケットで夕方になると保存のきかない商品に割引タグを貼るのも同じ理由です(値引販売しても限界利益を確保できれば十分)。パン屋も夕方になると、何個か袋詰めして割安価格で販売するのも同じ理由です。

「ムダの削減」のトップランナーはトヨタでしょう。そのトヨタ生産システムを構築したのが大野耐一氏です。次の書籍は氏自身が執筆したもので、どのようなムダがあるか分類されています。(ただし非製造業では若干読み替えが必要と思われます。)

大野耐一「トヨタ生産方式~脱規模の経営をめざして」ダイヤモンド社 1978

このように合理的な意思決定をするためには管理会計が必要です。しかし多くの中小企業では(人材や資金不足により)管理会計を導入していません。その結果、可能性があるのに諦めてしまったり、間違った意思決定をしてしまいがちです。ここに経営支援者の役目(のひとつ)があるのです。

軽くない記事ばかりですが、重要で良質な情報提供を心掛けています。サポートいただければ、たいへん有難く存じます。