- 運営しているクリエイター

2017年1月の記事一覧

ハイリスク・ハイリターンの謎

「ハイリスク・ハイリターン」ってあるやんな。これ、不思議や思わへん?ワイ、ファイナンスの勉強始めたときにこの意味がわからんくて、難儀したんや。

「β(ベータ)が高い=不確実性が高い=リスクが高い」株式は、「高いリターン」ゆうやんか。CAPMの式でも、

Ri=Rf+βi×(Rm-Rf)

って書いてあるやんか。

でも、これ、おかしいやろ。だって、「株価はランダム・ウォークなんやから、どの株式も

出会って5秒でFCF

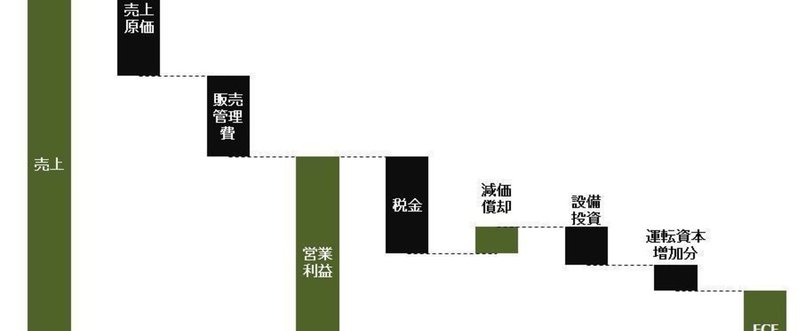

FCF(フリーキャッシュフロー)の計算って、ちょっと面倒やんな。今日は、これ、5秒で概算する方法を伝授するで。しかも、発想が勉強になる上に、DCFとマルチプルをつなげる登竜門になる話やwww

FCFって、次の式で計算できるやんな。

FCF=EBIT×(1-税率)+減価償却費ー設備投資費−運転資本増分

この式について、次の「ある程度は妥当といえなくもない」前提を設定してみるで。

前提1 減価

なぜ負債比率を高めても、WACCは下がらないのか?

WACC(資本コスト)ってあるやんか。あれ、負債比率上げても、下がらんのやけど、下がるゆう誤解が時々あるから、下がらん理由を直観的に解説するで。

WACCの式見てみよか。

WACC=Kd×(1ー税率)×(D/D+E)+Ke×(E/D+E)

Kd:負債コスト

Ke:株主資本コスト(=期待リターン)

D:負債

E:株主価値(時価)

これ見ると明らかやけど、負債コストと株主資本コストの加重

なぜIRでWACCは下げられないのか?

最近よく耳にするIRとWACCを巡る誤解があるやんか。「IRによって、ベータを下げることが出来るから、その結果WACCを下げること、すなわち資本コストを下げることが出来る」ちゅう話なんやけどな、これ、間違っとるで。え?なんや有名な本にもそう書いてあるし、この間会ったコンサルの先生もそうゆわはったって?!wwww

モマエはおじいちゃん、おばあちゃんか。本に書いてあったらなんでもしんじてまうんか?w

フリーキャッシュフローとは何か?

事業価値評価で、フリーキャッシュフロー(FCF)って、よくでてくるやんか。これ、ちゃんと理解してへんやつ、むっちゃ多いねん。いや、コーポレートファイナンスの入門書でも間違ってるのいっぱいあんねん。

そもそもな、「フリーキャッシュフローってなんやー?」ゆうと、だいたい次の二つが挙がってくんねんな。

その①

FCF=営業利益×(1ー税率)+減価償却費ー設備投資費ー運転資本増分

その②

FCF