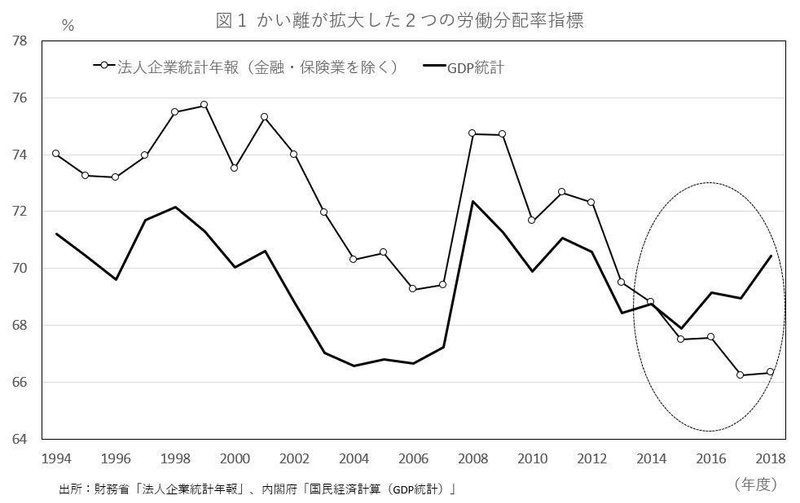

かい離が拡大した2つの労働分配率

内閣府が12月26日に公表した国民経済計算年次推計により、2018年度のGDP統計ベースの労働分配率(=雇用者報酬÷国民所得)が明らかになった。2018年度の実績値は70.4%と17年度(68.9%)から1.5ポイントも上昇した。一方、毎年9月に公表される法人企業統計年報ベースの労働分配率(=人件費÷付加価値)の2018年度実績は66.3%。17年度の66.2%からほぼ横ばい。代表的な2つの労働分配率の乖離がさらに拡大している(図1)。

私は、2017年度までの両者のかい離の拡大について、下記の論文(「労働分配率は低下しているのか-税務統計との比較による検討- 」)で検証した。その結果は、2017年度までについては法人企業統計年報ベースの労働分配率の方が実勢に近いというものであった。

https://www.econ.kanagawa-u.ac.jp/assets/docs/society/discussionpaper/dp2019-01.pdf

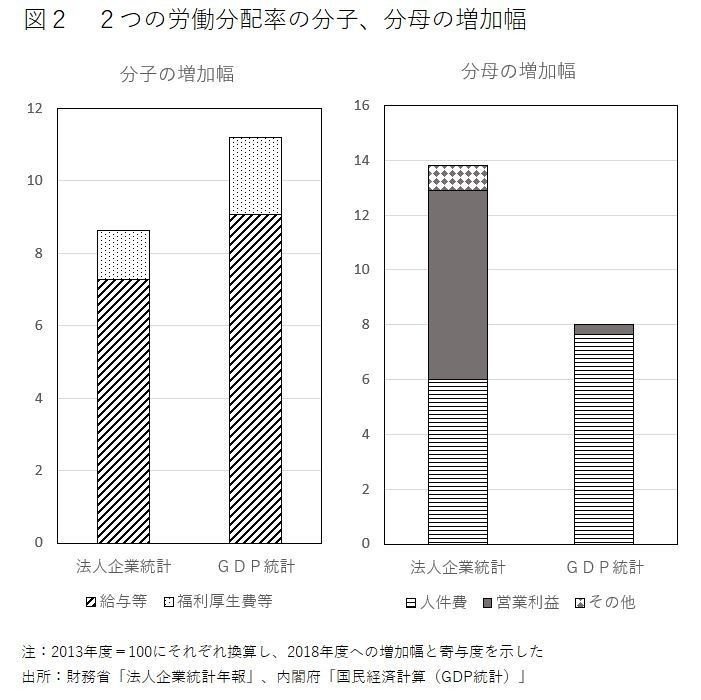

2018年度の実績値が判明して、状況は変化したのだろうか。2つの労働分配率の分子と分母の動き(2013年度から18年度にかけて)を比較すると、図2の通り2つのことがわかった。

(1)分子の増加幅はGDP統計の方が大きい

(2)分母の増加幅は法人企業統計年報の方が大きい

(1)については、上記の論文で2013年度から17年度にかけての動きを確認した際は、2つの統計ともほぼ同じ大きさであった。すなわち、2つの労働分配率の動きの差は分母、より中身をみれば営業利益(GDP統計では営業余剰)の差であった、上記の論文では、税務統計と比較することで、法人企業統計の営業利益の方が実勢に近いとの結論を得た。

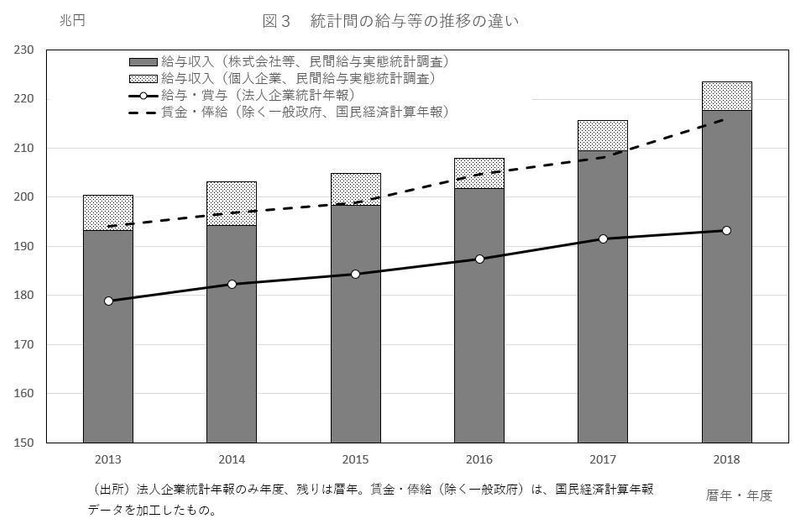

営業利益と比較するために必要な税務統計の2018年度実績値はまだ明らかになっていないため、分子の方だけ確認しよう。図3は、国税庁「民間給与実態統計調査」を用いて、法人企業統計年報の「給与・賞与」とGDP統計の賃金・俸給(雇用者報酬の内訳で、給与・賞与に当たるもの)と比較したものである。民間給与実態統計調査と概念を合わせるため、日本全体から一般政府における賃金・俸給を差し引いている。

法人企業統計年報は、営利法人のみを調査対象にしているため、非営利法人が含まれるGDP統計や税務統計より給与・賞与の総額が少ない傾向にある。問題は伸び率だ。2013年から18年にかけての平均伸び率を比較すると、GDP統計と税務統計は平均2.2%増と同じなのに対し、法人企業統計は1.6%増と低い。とりわけ、2018年度の伸びはGDP統計(3.7%増)と税務統計(3.6%増)とほぼ同じであるのに対し、法人企業統計年報は1.0%増と低くなっている。少なくとも分子に関しては、法人企業統計年報の伸びが過小ということになろう。

分母については税務統計の実績値が判明してからの分析が必要だが、図2の内訳を見る限り、GDP統計は過小になっているのではないかと疑われる。営業余剰の伸びがほとんどないことになっているためだ。下記のnoteで書かせていただいたように、2018年度のGDPは今回の第1次年次推計で大幅に下方修正されている。

GDP統計における営業余剰はGDP全体から雇用者報酬などを差し引いた残差として計算されている。そして、推計に用いる統計の都合で、下記のnoteで書かせていただいたように、第2次年次推計でも大きく改定される可能性が残されている。来年の今頃になったら、実は2018年度の成長率はもっと高かったという話になるかもしれない。。。

この記事が気に入ったらサポートをしてみませんか?