アナリストに聞く、2023年の大きな上昇が期待されるハイテク株3選

サマリー

ウォール・ストリートは、暴落するハイテク株で騒然としていますが、アナリストたちは、T-Mobile、CrowdStrike、Intuitが潜在的な不況に突入することについては、依然として明るい見方を示しています。

現在、テクノロジーセクターが暗転している中、バリューハンターは、TMUS、CRWD、INTUなどの高値圏のハイテク株を買いたいと考えているかもしれません。金利が上昇を続ける中、売り手の勢いに逆らって今飛び込むのは本当に大変です。ハイテクにとっての状況は悪いですが、さらに悪くなる可能性もあります。

一方で、ここ数カ月、ハイテク企業の人員削減が相次いでいます。成長性や革新性に長期的な影響があるにもかかわらず、ほとんどの場合、投資家の熱狂的な支持を得ています。高金利の世界では、投資家は企業が支出に関してより慎重になることを望んでいます。

さらに、投資家は、支出に対する姿勢から予測を立てることを望んでいるように思えます。革新的な技術を強みとする新興企業にとっては、資金調達はもはや簡単なことではなくなってきています。投資に対するリターンがあるかどうかもわからないような高額なプロジェクトの資金を調達するためには、単なるストーリーだけでは不十分です。

とはいえ、上記の3つの「強い買い」評価のハイテク株を見てみよう。

T-Mobile (NASDAQ:TMUS)

T-Mobileは伝統的な意味でのハイテク株ではなく、通信事業者です。しかし、同社はワイヤレス技術の最先端を行くインフラを展開しています。5Gワイヤレスは以前から存在していましたが、多くの消費者が思っているほどにはまだ広く普及しておらず、スピードも出ていません。T-Mobileは5Gを大衆に提供する上で大きな役割を果たしており、消費者がLTEから移行を続ける中で、まだ道半ばです。

T-Mobileが無線通信の分野でライバルに勝っているのは間違いありません。同業他社が苦戦する中、TMUS株は昨年まで着実に高値を更新してきました。2023年には不況の逆風が吹くかもしれませんが、T-Mobileが減速したり、ライバルに地歩を譲ることはないだろう。むしろ、T-Mobileは競合他社の縄張りを切り崩し続けることが予想されます。

T-Mobileは無配で、配当も必要ありません。同社は成長モードにあり、2022年からの勢いを持続して加入者を獲得しようとしているため、株価はさらに上昇するものと思われます。

ウォール・ストリートは、122.4倍という高水準の後続利益倍率にもかかわらず、T-Mobileにはもっと上値があると見ているようです。

TMUS株式の目標株価は?

TMUS の株価は、過去3ヶ月間に付けられた14の買い、1つの押さえの評価に基づいて、ウォール・ストリートで「強い買い」のコンセンサス評価を得ています。TMUS の平均目標株価は182.62ドルで、ここから21.8%の上昇の可能性を示唆しています。

CrowdStrike (NASDAQ:CRWD)

CrowdStrikeは、サイバーセキュリティのリーダーとして、最近アナリストによる目標株価の下落に悩まされています。ジェフリーズは、CRWDの目標株価を175ドルから120ドルに引き下げ、推奨銘柄も「Buy」から「Hold」に変更しました。

IT予算が圧迫される中、CrowdStrikeが逆風にさらされているのは間違いありません。しかし、エンドポイントセキュリティのリーダーとして、企業がサイバーセキュリティの支出を削減することは得策ではありません。実際、サイバー脅威は景気がどんなに悪かろうと関係ありません。攻撃者は常に存在し、適切な防御は必須なのです。

いずれにせよ、CrowdStrikeは逆風を乗り越えられると期待されています。同社には、既存の顧客にアップセルを行いながら、新規ユーザーを獲得し続ける手段があります。サイバーセキュリティの分野には競合他社が存在しますが、CrowdStrikeは、その強力なプラットフォームが提供する保護機能を愛用する顧客から高く評価されており、今後もその地位を維持すると考えられます。

CRWD 株の目標株価は?

私はもはやCRWDを割高な買い物とは見ていないません、CRWDの売上高は11倍になっているためです。ウォールストリートの平均的なCRWDの株価目標である$169.33は、現在の株価から73.1%の上昇する可能性を示唆しています。

Intuit (NASDAQ:INTU)

Intuitは、中小企業向けの人気のある会計ソフト「QuickBooks」を開発した技術系の企業です。同社は2年ほど前にCredit Karmaを買収しました(Credit Karmaはパーソナルファイナンスの会社です)。今考えると、2022年のテックセクターの崩壊を考えると、Intuitはもっと良い価格で買収することができたかもしれません。

現在のところ、Credit Karmaはマイナス成長になる可能性がある困った状況です。Credit Karma以外にも、Intuitのエコシステムには、不況の逆風が強まる中で、より大きな力を発揮する可能性のあるセグメントがあります。

今後、Intuitは、顧客がより簡単で正確に会計・税務業務を遂行できるよう、テクノロジーを活用し続けることが期待されます。具体的には、AIがイノベーションの主要な源泉になる可能性があります。

直前期の利益の60.2倍、売上高の8.2倍と、INTUの株価は高いですが、ウォールストリートは依然その未来に期待しています。

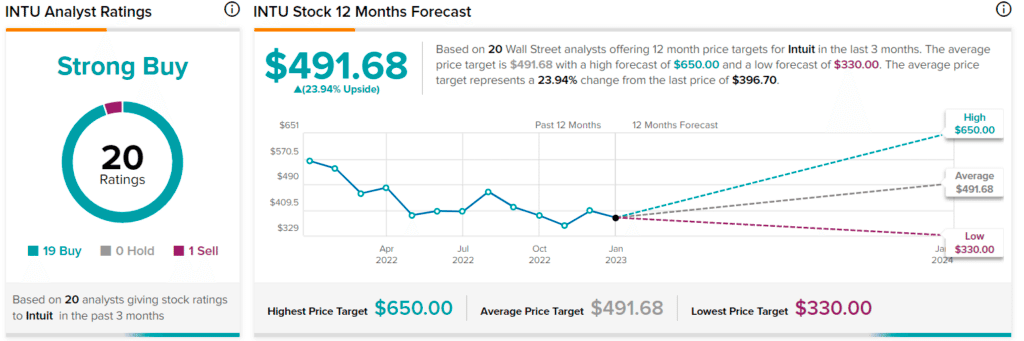

INTU株の目標株価は?

INTUの平均株価目標491.68ドルは、今後12ヶ月で23.9%の上昇を意味します。過去3ヶ月の評価では、19件の「買い」と1件の「売り」に基づき、「強い買い」のコンセンサスが得られています。

まとめ

個人投資家にとって、イノベーター的銘柄に手を伸ばすのは時期尚早かもしれませんが、売上の伸びを利益率の改善に置き換えることができる、より成熟したハイテク企業の方がリスクが少なく、ハイテクに特化したディップバイヤーにとってより大きな利益をもたらす可能性があると言いたいと思います。この3社の中で、私はT-Mobileが一番好きです。そのため、2023年にはさらにリードを広げると予想しています。

記事ソース元:https://www.tipranks.com/news/article/3-high-upside-tech-stocks-for-2023-according-to-analysts

この記事が気に入ったらサポートをしてみませんか?