利率固定の資産運用 "債券" とは?

金融商品の一つに債券と呼ばれるものがあります。

日々のニュースで耳にすることも多い債券ですが、個人の資産運用についてどんな活用ができるのかはあまり認知されていません。

"そもそも債券とは何なのか?"

"どんな目的に対して活用するものなのか?”

債券の基本について、個人の資産運用でのポイントに絞ってお伝えします。

◆債券投資の特徴

債券そのものの説明より先に、債券投資の基本的な特徴をお伝えします。

債券には仕組債やゼロクーポン債などタイプが様々ありますが、債券の最も代表的なタイプ "利付債"で債券投資の特徴をお伝えしていきます。

これらの特徴は株式投資や、投資信託にはない特徴です。

なぜ債券投資は上記のような特徴があるのか確認していきましょう。

◆債券とは、お金を借りる側が発行する借用証書

政府や企業が自らの活動のために新たな資金を必要とするとき、債券を発行して投資家から資金を集めます。

◆債券投資とは、お金を貸す側になるということ

国債を購入するということは実質的に政府にお金を貸していることになり、また社債を買うということは企業にお金を貸すことになります。

そして住宅ローン等と同じように、債券の発行者(お金を借りる側)は購入者に対し利子を定期的に支払います。

そして債券の償還期日(満期)に投資家に元本が返済されます。

例えば『債券価格100万円・利率3%・期間5年』という条件の債券の場合は以下のようになります。

◆預金との違い

債券は貸出期間を終えるまでの間、定まった利率による利子が受け取れ、貸出期間を終えると貸していた金額がそのまま返却されます。

定期預金と似てる点がありますが、リスク面では違いがあります。

◆期間と利率が定まっている = 運用の予定が立てやすい

株取引や投資信託での資産運用は、現金化の時期が定まっていません。資金需要の時が株や投資信託を手放すタイミングのひとつですが、そのタイミングと保有銘柄が上手に値上がりしているかは別です。

『買うよりも売る方が何倍も難しい』と言われるように、株や投資信託は手放す時にもストレスがかかってきます。

一方で債券は現金化の時期、つまりゴールが決まっているので終わりをイメージしやすいです。

この特徴は『一定の区切りをつけて資産運用に取り組みたい』というニーズにとても適しています。

上記の違いだけでなく、株式投資と債券投資には『融資』と『貸付』の違いがあります。

株式投資は融資しているので、融資先の企業が成長すれば株価も上昇し、成長による利益を教授できます。

一方で債券投資は資金を貸付しているので、企業の株価の上昇下落と関係なく、あくまで約束通りの利子を定期的に受け取り、貸していた金額を返してもらうものになります。

この点から株式投資に対してリスクが低いのが債券投資の特徴です。

もちろん同様に、期待できるリターンも株式投資よりは低くなります。

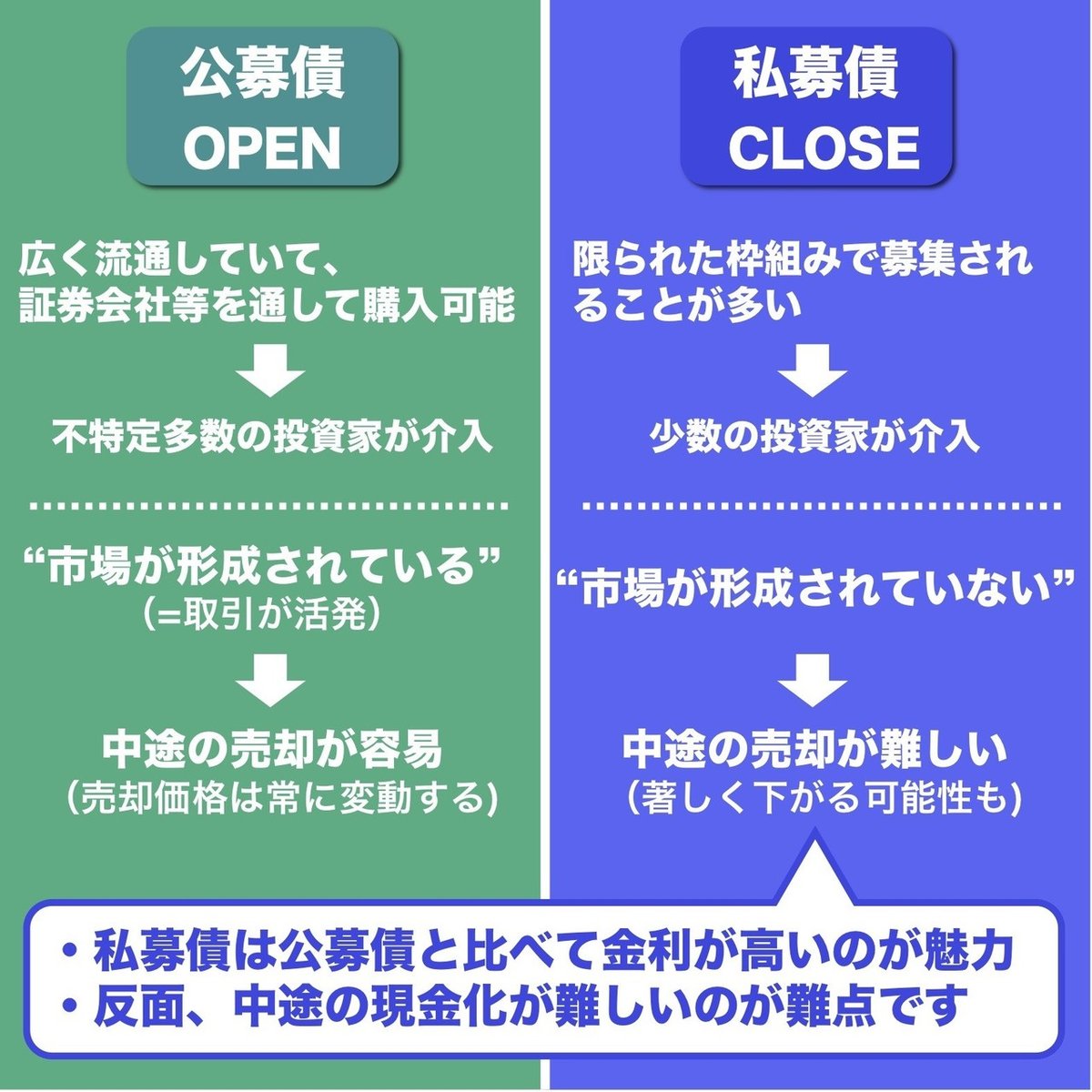

◆お金の集め方での分類。公募債と私募債

債券は募集の仕方で2つのタイプに分けられます。

広く募集される"公募債"と、狭い枠組みで募集される"私募債"があります。

公募債は主に国債が中心で、証券会社などで購入が可能です。

私募債は不特定多数に公開されておらず、限られた中で情報が公開される傾向にあります。

一般的には私募債の方が高い金利の傾向がありますが、広く公開されていない分、債券を手放すのが難しい面もあります。

高い金利がある分には、それに相応するデメリットも存在する訳です。

一方公募債は広く流通していて売却が容易な面はありますが、それは『満期時に元本がそのまま戻ってくる』という債券投資のメリットから外れた部分ではあります。

◆特徴から考える、債券の出番(利付債)

『期間と利率が決まっている』『定期的な利子収入がある』

これらの特徴から、債券に向いている資産運用の目的は以下が代表的になるでしょう。

◆お金でお金をつくる、 定期利子収入 × 積立投資

最後に、債券投資と他の資産運用の組み合わせの一例を紹介します。

債券で定期的に発生する利子をつかって、投資信託などの購入資金に充てるというやり方です。

資産運用でのお金の出し方には『まとまった資金を有効活用したい』というニーズと『月々少しづつ運用のお金を出したい』というニーズがあります。

『貯金してきたまとまった資金はあるけど、老後の為には"つみたてNISA"をつかって投資信託を時間を分けて購入していきたい』

このような考えの時、

ます積立投資は「一度にお金を出すのは怖い」「今買うと高いかもしれないから少しづつ買いたい」という心理的な負担を抑えるメリットもあり長期投資に適した投資方法です。

この積立投資と債券のような「まとまった資金の有効活用」を組み合わせると『運用のお金を、別の運用でつくり出す』ということも可能になります。

資産運用は一つの手段で完結させず組み合わせることが大切です。

債券の定まった利率での定期的な収入は、他の資産運用にはあまりない特徴なので上手に活用できると大きな相乗効果が期待できます。

もちろん債券にも前述したようなリスクがあるので、あくまで余剰資金の中で行うことが前提になります。

まとまった資金で資産運用に取り組みたい方は、債券での資産運用を検討してみるのもいいと思います。

日月 Financial Planning Services

https://peraichi.com/landing_pages/view/tachimorifps

=========

【LINE公式アカウント】の友だち登録で、『お金の話を、シンプルに』スマホBookをプレゼントしています!

http://nav.cx/8k4SoG9

この記事が気に入ったらサポートをしてみませんか?