老後2000万円問題の謎と老後の備え

今回も絶賛フリーターが偉そうなことを書いて行きたいと思います。

僕の普段の発信は以下のリンクからGO↓

少し前に老後2000万円足りない問題が浮上して、大炎上して日比谷でデモ行進が行われる事態にまで発展しましたよね。

最近SNSでも「老後のために資産運用しましょう」みたいなことをよく見かけます。

では実際老後のお金ってどうなっているんでしょうか?

※フリーランスやアルバイトだと国民年金分だけの受給になるので、半額になります😅

やっぱり会社員って素晴らしい👍

今はあんまり働いていないので、なんとも言えませんが僕の会社員時代の年収を基準にしています。

現在年金は60歳からもらえますが、受給を繰り下げるともらえる額が多くなります。

会社員時代の僕をモデルケースとすると年185万円。月に換算すると15万円ちょっと。

あれ?

最近の僕理論からすると十分じゃないですか?

いや、わかりました。

もう少し豊かな老後を送るために月に+3万円欲しいとしましょう。

月3万円×12ヶ月=36万円

70歳〜100歳まで生きるとして30年

36万×30=1080万円です。

2000万円も必要ですか?

もちろん物価上昇や年金支給額など変化する部分はあると思います。

一概に大丈夫だろうとは言い切れません。

※今の日本のデフレマインドについても、一石投じたい部分はありますがそれは別記事で・・・

じゃあわかりました。

物価上昇もあるし病気のリスクもある、老後貧しい生活は嫌だとしましょう。

2000万円が必要だとしましょう。

でもこれもちゃんと資産運用すれば十分用意できる価格だと思います。

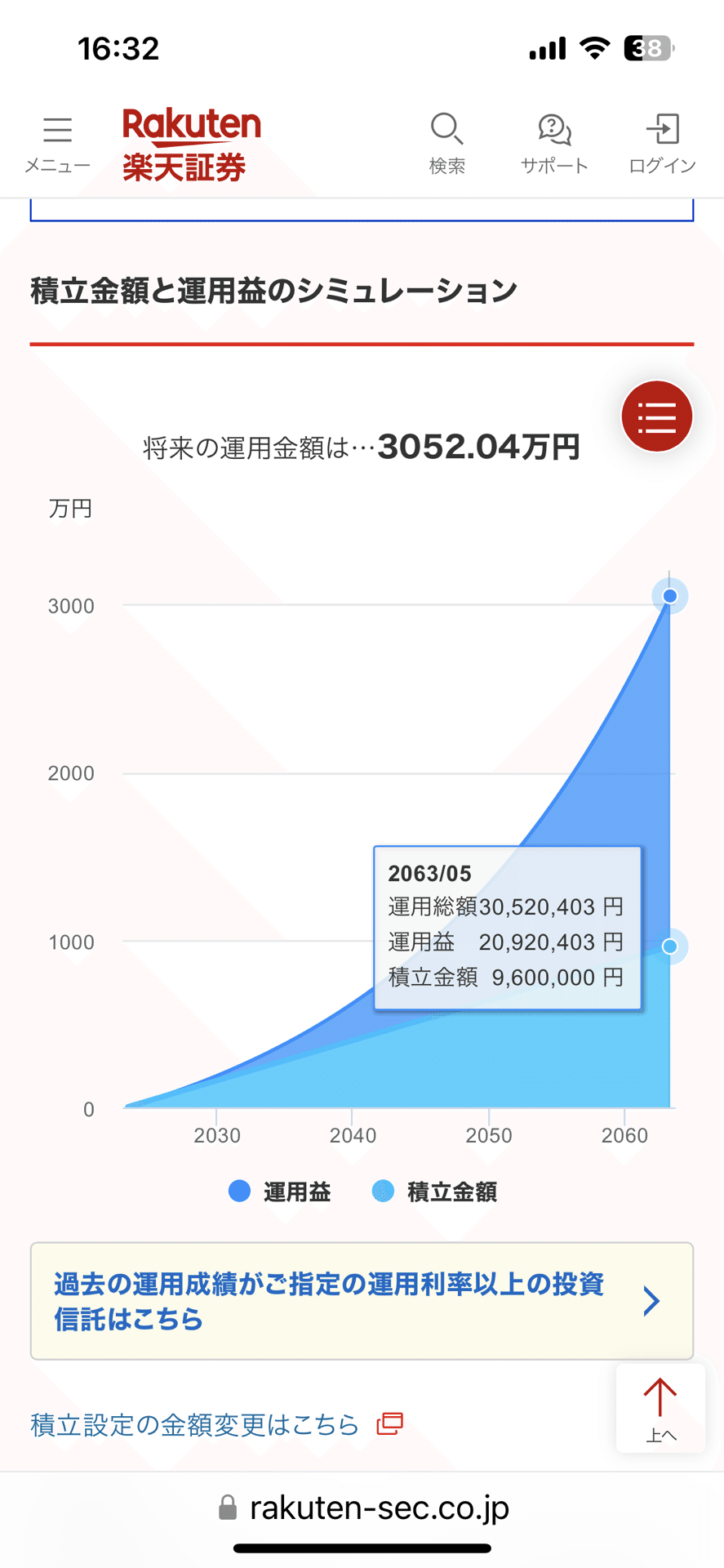

30歳から70歳までの40年の計算です。

「複利」ってすごい!!

「老後が不安だ」とかいう人に限って生命保険が高かったり、スマホ料金が1万円だったりします。

そこを見直せば、QOLを下げずに2万は捻出できるハズです。

それを積立NISAかiDeCoを使ってS&P500に突っ込んでおけばいいだけの話です。

3000万円を三十年で切り崩していくとしましょう。

一年100万、一月83333円

年金15万円+8万もあれば流石に十分じゃないですか?

なんなら会社員時代の僕より手取り多いですよw

今回の記事のオチとしては、

①そもそも2000万円も必要ですか?ということ。

②複利の力を使ってとにかく長く積み立てておけば、余裕で2000万円は達成できるということ

③やっぱり会社員の福利厚生面は素晴らしいということ

というところです。

僕も老後の備えは大事だと思います。ただ過剰に恐れる必要はありません。

結局のところいつ死ぬかもわからないので、正しく備えて今を楽しみましょうという話でした。😄

この記事が気に入ったらサポートをしてみませんか?